Michael Roberts – The next recession blog – 31/03/2026

Em sua mais recente análise do impacto do conflito no Oriente Médio nas economias mundiais, o FMI disse em resumo: “Embora a guerra possa moldar a economia global de maneiras diferentes, todos os caminhos levam a preços mais altos e crescimento mais lento.”

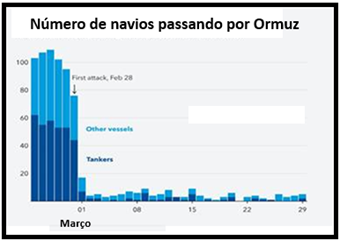

O preço global de referência do petróleo está a caminho de sua maior alta mensal já registrada em março, maior do que em 1990, quando o Iraque invadiu o Kuwait. O conflito pode terminar em breve, como Trump e Rubio afirmam (presumivelmente com um acordo com o Irã no qual este último basicamente cede às exigências dos EUA). Ou, mais provavelmente, haveria um conflito mais longo que poderia se estender até abril e além, possivelmente envolvendo tropas americanas no terreno tentando romper o domínio do Irã sobre o Estreito de Ormuz e buscando encontrar e destruir os seus estoques nucleares.

De qualquer forma, os preços do petróleo bruto permanecerão altos por algum tempo (e ainda mais para os preços dos produtos derivados do petróleo, já que estes subiram ainda mais).

Continuar lendo

Você precisa fazer login para comentar.