O sítio publica artigos de Eleutério F S Prado. Divulga, também, textos importantes sobre economia política e sobre o tema da complexidade. Tem como princípio fundamental que a única boa alternativa para resolver os problemas da humanidade é a democracia.

Michael Roberts – The next recession blog – 09/06/2026

No último fim de semana, o World Inequality Lab (WIL) promoveu a sua terceira edição da Conferência mundial sobre desigualdade (World Inequality Conference – 2026), realizada na Escola parisiense de Economia (Paris School of Economics).

Esse laboratório hospeda e mantém um banco de dados mundiais sobre desigualdade (World Inequality Database) de acesso aberto. Provavelmente os mais famosos membros da equipe desse laboratório sejam os seus diretores Thomas Pikkety e Gabriel Zucman, sendo o primeiro muito conhecido devido a sua obra-prima Capital no século XXI , assim como em razão dos livros subsequentes.

Por Kate Mackenzie e Tim Sahay – Policrises – 05/08/2026

Ondas de choque globais da guerra ao Irã estão acelerando a transição energética

Petróleo e gás — a base dos sistemas globais de energia e produção — não estão mais disponíveis de forma confiável onde e quando são necessários a preços suportáveis. Duas guerras em quatro anos desencadearam uma mudança permanente no regime de risco. Não importa o quão desigual e incerta seja a reação imediata dos mercados e governos, a lição do atual choque energético é inevitável: as condições geopolíticas que antes estabilizaram a logística baseada em carbono do mundo moderno não podem mais ser garantidas, e a eletrificação oferece uma saída estrutural da instabilidade.

O choque de Hormuz está novamente levantando o espectro da inflação. O que os bancos centrais trarão em resposta para as economias da América Latina?

Fernando Rugitsky – Fenomenal World – 15/05/2026

Quem ganha com a guerra?

À medida que as negociações e um chamado cessar-fogo frágil colocam a guerra contra o Irã em um padrão de destruição e miséria, pode parecer equivocado focar nos efeitos econômicos para sociedades distantes do conflito. Mas as perspectivas de interromper uma escalada adicional podem depender dos interesses afetados pelo crescente raio de devastação econômica — incluindo as classes dominantes no núcleo capitalista.

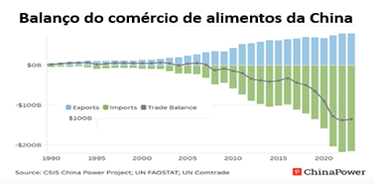

A integração da China à economia mundial mostrou ser o desenvolvimento mais dramático da história econômica moderna. No que diz respeito aos “desequilíbrios globais”, esta é uma história de superávits comerciais líquidos e do crescente poder chinês na indústria. Mas o outro lado disso são as importações de matérias-primas, energia e alimentos. Na agricultura, a China passou por uma “abertura” altamente incomum.

O comércio global de alimentos ocorre entre blocos, nos quais produção e consumo se desenvolveram sob regulação governamental rigorosa e uma economia política dominada por grandes interesses corporativos incumbentes – os chamados “regimes alimentares” (termo atribuído a Harriet Friedmann e Philip McMichael). A agricultura foi um dos setores originais a experimentar o que Karl Polanyi chamou de “duplo movimento”, de “abertura” de mercado seguida de uma reação coletiva regulatória.

Quais seriam os prováveis efeitos de uma introdução massiva de inteligência artificial na economia, do ponto de vista neoclássico e marxista? Curiosamente, essa pergunta, pelo que sei, não foi feita. [N. T. Será que é uma pergunta inteligente? Será preciso ler até o final.]

A princípio, as implicações para a teoria do valor do trabalho de Marx parecem contraditórias com os fatos ou nossas expectativas. IA implica a introdução de técnicas de produção extremamente intensivas em capital, ou, usando terminologia marxista, de processos com uma composição orgânica de capital muito alta. Em outras palavras, IA implica uma relação c/v muito alta. Essa é a razão entre o capital constante (c) e o capital variável, ou seja, aquele necessário para contratar força de trabalho (v).

Michael Roberts – 29/04/2026 – The next recession blog

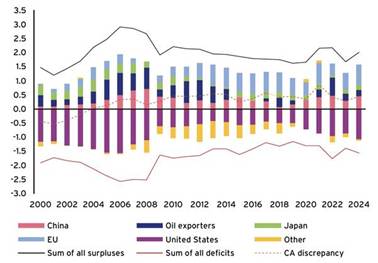

Os desequilíbrios globais voltaram à agenda das potências econômicas assim constituídas. Quais são esses ‘desequilíbrios globais’? Existem muitos, mas aqui apenas um será considerado: o desequilíbrio no comércio global. E ele advém do fato de que alguns países apresentam superávits significativamente grandes nas exportações de bens e serviços em relação às importações; enquanto outros países enfrentam déficits significativos no comércio. O desequilíbrio global da conta corrente consiste numa diferença obtida do agregado dos balanços de comércio, o qual, atualmente, monta 2% do PIB mundial ao ano.

A questão a ser considerada sob o título acima é teórica; concerne em especial à categoria valor enquanto determinação da mercadoria e, assim, com as devidas mediações, à compreensão científica do capitalismo tal como ele se apresenta contemporaneamente. Remete-se, portanto, a um tópico clássico: eis que a compreensão do valor das mercadorias nasce na Grécia Antiga, atravessa a Idade Média e se torna um grande problema após o fim da Idade Moderna, quando o capitalismo se torna propriamente industrial.

A resposta a essa pergunta, parece bem importante atualmente. Mesmo uma apresentação de fatos que ajudem a respondê-la pode ser útil. Contudo, ela seria ainda mais importante se fosse capaz de indicar o significado histórico do poder relativo desses dois países. Contudo, mesmo ficando apenas nos fatos, não parece fácil obter uma resposta bem precisa. Mas é preciso tentar e aqui se fará um esforço nesse sentido.

O primeiro modo – mas não o mais seguro – de chegar a uma definição consiste em comparar o “produto interno bruto” (PIB) desses países. Note-se, porém, que o PIB dos Estados Unidos é expresso em dólar enquanto o PIB da China é medido em yuan. Sendo assim, como é possível compará-los? Eis que é requirida uma taxa de câmbio que diga, por exemplo, quanto vale um yuan em dólar. Ora, duas taxas de câmbio são normalmente utilizadas com esse propósito: a taxa de câmbio comercial e a taxa de câmbio de paridade de poder de compra (PPC).

Branko Milanovic – Blog do autor no Substack – 9/04/26

Há muitos artigos alarmistas sobre a desaceleração do crescimento da China (para ler um bom exemplar, abra-se o link aqui). A desaceleração é real. O crescimento anual médio da China nos últimos três anos foi ligeiramente inferior a 5% per capita. Dez anos atrás, a média de três anos era cerca de 7% per capita e alguns anos antes, a média de três anos chegava a 10% per capita.

Mas 5% de crescimento seria ruim? Quão ruim ele seria? Em 2024 (o último ano com taxas de crescimento detalhadas do banco de dados FMI/Banco Mundial), a taxa média de crescimento dos países como um todo não passou de 2%. Apenas um país em cada dez (ou seja, dez por cento dos países) teve taxas de crescimento acima de 4,7%. Assim, as taxas de crescimento chinesas, mesmo agora que se encontram em processo de desaceleração, ainda estão entre os mais altas do decil mais alto dentre todas as taxas anuais de crescimento de todos os países.

Michael Roberts – The next recession blog – 04/05/2026

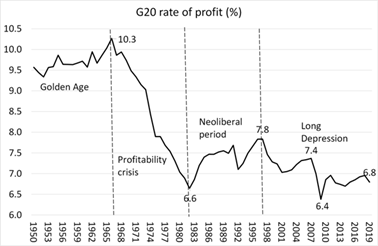

Em 2012, fiz uma tentativa inicial – para além da medição da taxa de lucro sobre o capital em diversos países – para calcular uma taxa de lucro mundial. Depois, argumentei que era importante testar a lei de Marx sobre a tendência à queda da taxa de lucro em nível mundial. Como o capitalismo espalhou seus tentáculos por todas as partes do mundo ao longo do século XX, foi necessário encontrar um suporte empírico melhor para a lei calculando uma taxa mundial, pois o capitalismo é apenas uma ‘economia fechada’ em nível global. A taxa de lucro em apenas um ou poucos países não seria precisa o suficiente, pois não levaria em conta os lucros obtidos com comércio e investimentos no exterior, e a taxa de lucro de cada país poderia ter tendências diferentes.

Em 2020, atualizei e melhorei significativamente minha medida de lucratividade global. E o resultado pode ser visto acima. Depois, meus cálculos foram feitos para a taxa média de lucro sobre o capital das 19 maiores economias (por exemplo, G20). Minha fonte de dados era a série Penn World Tables 10.0. Meus resultados confirmaram a lei de Marx de que havia uma tendência de longo prazo para a lucratividade cair. Isso foi importante porque levou à conclusão de que a expansão capitalista era transitória e sujeita a crises regulares e recorrentes de produção e investimento. De fato, crises se afiguram como necessárias para ‘limpar’ o sistema do antigo capital e lançar as bases para um período de recuperação no que chamei de ‘ciclo de lucro’. A taxa mundial de lucro não caiu em linha reta, pois a tendência de longo prazo a cair foi intercalada com períodos em que a lucratividade subiu, geralmente após uma queda significativa. Eis o meu gráfico de 2020: