O choque de Hormuz está novamente levantando o espectro da inflação. O que os bancos centrais trarão em resposta para as economias da América Latina?

Fernando Rugitsky – Fenomenal World – 15/05/2026

Quem ganha com a guerra?

À medida que as negociações e um chamado cessar-fogo frágil colocam a guerra contra o Irã em um padrão de destruição e miséria, pode parecer equivocado focar nos efeitos econômicos para sociedades distantes do conflito. Mas as perspectivas de interromper uma escalada adicional podem depender dos interesses afetados pelo crescente raio de devastação econômica — incluindo as classes dominantes no núcleo capitalista.

A atual onda de agressão imperial provocou pouca oposição desses interesses; em parte, um de seus efeitos foi redistribuir ainda mais a riqueza para cima. Quando o comércio de petróleo é interrompido, muitos gigantes do petróleo aumentam sua alavancagem, conseguindo aumentar suas margens de lucro enquanto os compradores correm para comprar qualquer barril disponível.

É isso que Isabella Weber e Evan Wasner, tomando emprestado um conceito de Abba Lerner, chamaram de inflação dos vendedores. Como eles mostraram, os impactos distributivos da crise energética de 2022 desencadeada pela guerra na Ucrânia beneficiaram os Estados Unidos, já que as empresas sediadas nos EUA responderam por cerca de um terço do lucro líquido total obtido por empresas de petróleo e gás listadas em bolsa naquele ano.

Os vencedores foram os que estão em cima: mais da metade dos lucros do petróleo em 2022 foi apropriada pelo 1% mais rico dos indivíduos, enquanto a metade mais baixa da sociedade conseguiu capturar apenas 1% do total. Um desequilíbrio obsceno: 50% para o 1% superior, 1% para os 50% inferiores. Em uma série de artigos recentes escritos com Gregor Semieniuk, Weber tem argumentado que, na ausência de uma resposta política radicalmente diferente, a atual guerra no Irã certamente trará resultados semelhantes.

Como o petróleo é uma mercadoria internacional muito significativa, o seu preço afeta o de muitos outros bens e serviços. Qualquer mudança influencia rapidamente a taxa geral de inflação e leva os bancos centrais a agir. A ferramenta convencional das autoridades monetárias — um aumento nas taxas de juros — fará pouco para enfrentar a crise energética. Ele apenas transfere o peso do ajuste para as classes trabalhadoras, aumentando o desemprego para suavizar a demanda e tentar mitigar a elevação do nível de preços.

Em regiões da periferia global, como a América Latina, as taxas de juros tendem a subir ainda mais, à medida que os países correm para defender suas moedas do enxugamento relativo da liquidez global. Nessas economias, o impacto da política monetária sobre o desemprego é frequentemente menos pronunciado, mas as taxas de juros mais altas ainda têm um caráter de classe: elas aumentam a participação do rentismo na renda, transferindo cada vez mais receitas arrecadadas por sistemas tributários regressivos para os ricos, enquanto aprofunda a escravidão da dívida da grande maioria. Em todo o Norte e o Sul, portanto, choques do petróleo levam à redistribuição ascendente de renda e riqueza, tanto diretamente por meio dos lucros do petróleo quanto indiretamente pelos efeitos da política monetária.

Políticas alternativas, além do regime de metas de inflação, poderiam reformular esse cálculo, protegendo aqueles que estão na base e transferindo o peso para o topo? Se tais medidas fossem implementadas, as guerras poderiam deixar de prometer lucros e retornos financeiros tão fáceis, e as forças que as impulsionam talvez possam ser enfraquecidas.

Esta coluna irá discutir brevemente o raciocínio teórico por trás da política monetária convencional, que tende a oferecer a mesma solução para qualquer choque de preços. Em seguida, examinará a reação dos bancos centrais à crise energética de 2022, tanto em países ricos quanto em países latino-americanos com regimes consolidados de metas de inflação (Brasil, Chile, Colômbia, México e Peru, segundo a classificação da CEPAL). Isso ajudará a lançar luz sobre nossa situação atual, iluminando o que pode acontecer nos próximos meses se os estados reforçarem a mesma estratégia.

Inflação salarial

A teoria econômica dominante tem fornecido munição para uma política monetária anti-trabalhador por mais de meio século, pois está focada em uma interpretação particular da inflação encapsulada na “curva de Phillips”. Ao escrever o artigo que iniciou essa discussão (publicado em 1958), o economista A. W. Phillips não estava preocupado com a inflação dos preços, mas sim com a relação entre o desemprego e as mudanças nos salários. A sua análise centrou-se no argumento, muito plausível, de que o baixo desemprego fortalece o poder de negociação dos trabalhadores, criando condições para aumentos salariais. “Quando a demanda por mão de obra é alta e há poucos desempregados”, escreveu ele, “devemos esperar que os empregadores subam as taxas salariais rapidamente; cada empresa em cada setor estará continuamente tentados a oferecer um pouco acima dos valores vigentes para atrair a mão de obra mais adequada de outras empresas e indústrias.”

Em 1960, quando Paul Samuelson e Robert Solow deram a essa relação tendencial o nome de curva de Phillips, eles fizeram uma alteração crucial em sua análise. A relação que eles examinaram não era entre desemprego e inflação salarial, mas sim entre desemprego e inflação como um aumento geral do nível de preços. A suposição subjacente era que, sempre que mercados de trabalho apertados empurrassem salários nominais para cima, as empresas simplesmente traduziriam esses custos mais altos em preços mais altos. Nesse modelo, o poder dos trabalhadores de apropriar uma parcela maior da renda era efetivamente contido pelo poder de mercado das empresas. E, de forma crítica, a inflação era vista como fundamentalmente impulsionada pela inflação salarial.

Para esclarecer, é útil comparar essa visão com uma proposta contrastante apresentada por Richard Goodwin em 1967. Em seu modelo, Goodwin assumiu a relação empírica original de Phillips (entre desemprego e salários), com abstração das mudanças de preços. Como resultado, o modelo mostra que durante os períodos de boom, quando o exército de reserva industrial de mão de obra está esgotado, as ações dos trabalhadores comprimem os lucros. A crise subsequente restaura a população excedente e, com ela, os lucros. Os ciclos econômicos, nesta leitura, são ciclos de lucratividade e desemprego.

Nas economias capitalistas contemporâneas, abstrair totalmente da inflação — como Goodwin fez — é enganoso, pois as lutas distributivas se refletem parcialmente em mudanças de preços. Mas a Curva de Phillips de Samuelson e Solow foi longe demais na direção oposta ao assumir que os trabalhadores nunca conseguiriam aumentar os seus salários reais — pois fez abstração das repressões cíclicas que afetam os lucros. Ao fazer isso, eles prepararam as bases para o argumento de que as políticas anti-inflacionárias, quando operem através do mercado de trabalho, não são prejudiciais aos trabalhadores. E será assim porque a tentativa de pressionar por salários mais altos deverá ser inútil, pois os aumentos nominais serão totalmente compensados por aumentos da inflação.

Samuelson e Solow escreviam em uma época em que os macroeconomistas acreditavam que seu principal desafio era garantir o pleno emprego. A sombra do desemprego em massa dos anos 1930 e suas consequências políticas — o fascismo antes de tudo — ainda pairavam sob as cabeças de todos. Com a Curva de Phillips, eles sugeriram que o pleno emprego era alcançável, mas poderia ter um custo em termos de inflação. Os formuladores de políticas, disseram, então, que tinham um “cardápio de escolha”: baixo desemprego com maior inflação ou baixa inflação com maior desemprego.

No final dos anos 1960, Milton Friedman e Edmund Phelps contestaram essa visão, alegando que, uma vez que os governos começassem a aproveitar o cardápio, as expectativas de inflação seriam ajustadas e a inflação em si mesma aumentaria. Seu trabalho marcou o abandono do pleno emprego como objetivo da gestão macroeconômica.

A partir de então, o objetivo de manter o desemprego próximo à sua “taxa natural”, como Friedman o denominou, tornou-se cada vez mais difundido. Algum desemprego era visto como inevitável — ou, pelo menos, não sujeito à política macroeconômica. Para reduzir sua “taxa natural”, os governos precisariam recorrer a outras medidas, principalmente cortar os direitos trabalhistas. A mudança de política foi dramática. A estabilidade de preços, e não o pleno emprego, tornou-se o foco da política econômica, e política de emprego significava reformas estruturais nas instituições do mercado de trabalho.

A virada de Friedman na política monetária consolidou uma visão restrita da inflação, herdada de Samuelson e Solow, segundo a qual ela é simplesmente impulsionada pela inflação salarial. A meta de inflação que se tornou hegemônica nos anos 2000 — ou seja, o regime de política em que os bancos centrais alteram as taxas de juros para tentar atingir uma meta pré-definida para a taxa de inflação — adotou exatamente essa teoria. Sob essa perspectiva, toda vez que a inflação aumenta, mesmo que seja impulsionada, por exemplo, por um choque do petróleo vindo do exterior, a única solução que aparece é aumentar o desemprego para reduzir a inflação salarial e, assim, trazer a inflação de volta à meta.

Em uma análise recente e influente, Olivier Blanchard e Ben Bernanke afirmaram que “a inflação da era da pandemia se deveu principalmente a interrupções no fornecimento e acentuados aumentos nos preços de alimentos e energia.” No entanto, as implicações políticas que trouxeram não parecem curiosamente serem afetadas: “devolver a inflação de preços à meta pode exigir um período de desemprego moderadamente maior.” Embora não interpretem a inflação recente com o mantra da demanda excessiva, não podem deixar de argumentar que a solução se encontra nos aumentos das taxas de juros que induzem desemprego.

Se a inflação geralmente fosse causada por mercados de trabalho apertados, a meta de inflação funcionaria bem em seus próprios termos. Mas, com a inflação resultante muito mais claramente de choques de oferta — geopolíticos ou relacionados ao clima — os limites da teoria tradicional da inflação se tornam mais evidentes, e a necessidade de teorias e políticas alternativas mais urgente. Pode-se começar examinando os quatro diferentes fatores que impulsionam a inflação, como sugeriram Lance Taylor e Nelson Barbosa-Filho: custos salariais, lucros, preços de importação e impostos indiretos.

Uma vez vista a inflação sob essa perspectiva, podemos imaginar uma variedade de políticas para enfrentar crises do petróleo ou outros choques de preços: desde a tributação dos lucros extraordinários até a nacionalização do setor de energia, desde controles direcionados de preços até a descarbonização planejada. A questão então se torna política: como o custo mais alto do petróleo será compartilhado entre trabalhadores, indústrias consumidoras de petróleo, empresas petrolíferas e o governo? Não há resposta fácil. No entanto, uma combinação de políticas cuidadosamente elaborada poderia plausivelmente atenuar o impacto dos choques sobre os mais vulneráveis, ao mesmo tempo em que aumenta a resiliência de longo prazo da economia e enfrenta a crise climática.

Culpando a vítima

Como, em 2022, os países ricos lidaram com o choque energético desencadeado pela invasão russa da Ucrânia e as subsequentes sanções à Rússia? Diante da inflação mais alta devido às interrupções de fornecimento causadas pela Covid, os bancos centrais inicialmente tentaram esperar que a situação passasse na esperança de uma rápida reversão.

Eles sabiam que sua ferramenta habitual — a taxa de juros — não era adequada para a tarefa em questão. E temiam que o aumento das taxas de juros em meio à frágil recuperação pós-pandemia pudesse desencadear uma queda repentina nos preços dos ativos que ameaçasse instabilidade financeira. De fato, após mais de uma década comprando ativos em grandes quantidades para evitar a deflação quando as taxas de juros atingiram o chamado limite zero-inferior, os bancos centrais agora supervisionavam mais uma bolha de ativos e eram obrigados a atuar como formadores de mercado de último recurso.

Neste ponto, porém, um poderoso bloco deflacionário mobilizou os falcões da inflação para pressionar as autoridades monetárias a agir. Eles argumentaram que uma reação lenta dos bancos centrais poderia desestabilizar as expectativas de inflação, que estavam firmemente ancoradas por décadas de seguir cuidadosamente o roteiro de metas de inflação. Uma vez perdida essa âncora, preços e salários disparariam em espiral na repetição da estagflação dos anos 1970, e o controle da inflação seria perdido. Além de gerenciar expectativas, afirmaram, era necessária uma política monetária restritiva para conter os efeitos da segunda rodada do choque do preço do petróleo, impedindo sua difusão por toda a economia.

Esses argumentos técnicos geralmente ignoraram a ineficácia da taxa de juros como ferramenta. Certamente taxas mais altas em Nova York, Londres e Frankfurt não encerrariam a guerra na Ucrânia e, assim, não atacariam a fonte primeira da inflação. Nem teriam um efeito significativo na demanda por energia que pudesse moderar o aumento dos preços. Assim, insistir em uma política monetária restritiva como resposta a um choque de oferta significava essencialmente gerenciar a média: como os preços do petróleo e gás não devem cair nesse caso, trazer a inflação de volta à meta exigia que os preços de outros bens e serviços fossem reduzidos em termos reais.

Esse corte deveria ser realizado por meio do mercado de trabalho, conforme discutido acima. Aumentando o desemprego e reduzindo o poder de negociação dos trabalhadores, que assumiriam o fardo enquanto as margens de lucro permaneciam protegidas. Era raro essa estratégia de desinflação ser reconhecida abertamente, já que seus efeitos são naturalmente impopulares, mas havia exceções. Em 2022, Andrew Bailey, governador do Banco da Inglaterra, declarou que os trabalhadores precisavam contribuir para o esforço de desinflação moderando suas demandas salariais. Sem “contenção na negociação salarial”, disse ele, a inflação “vai sair do controle.” Assim, culpa-se as vítimas?

É claro que os governos não deixaram o problema exclusivamente para os bancos centrais. Em muitos países, um conjunto de medidas foi introduzido para amenizar o impacto. O Reino Unido e a União Europeia impuseram tetos de preços de energia; Westminster financiou os subsídios parcialmente por meio de lucros extraordinários das empresas petrolíferas. Mas os defensores austeridade prevaleceram, e essas políticas foram em grande parte compensadas pelo habitual aumento das taxas de juros.

Em meados de 2023, pouco mais de um ano após o início da guerra na Ucrânia, a taxa de política nos EUA e no Reino Unido subiu de pouco acima de zero para 5%. Na zona do euro, a taxa de política atingiu o pico de 4% — um número sem precedentes desde a introdução da moeda comum. Os efeitos no mercado de trabalho foram previsíveis: nos EUA, a taxa de desemprego tendeu a subir a partir de 2023, enquanto no Reino Unido continuou a trajetória ascendente iniciada no ano anterior. Os banqueiros centrais mais uma vez orgulharam Friedman e Phelps.

Paraíso dos rentistas

Essa contração monetária abrupta inaugurou uma fase de queda no ciclo financeiro global. Em momentos como este, como argumentou Adam Tooze na época, a política monetária tem um efeito de onda: “Uma vez que o Fed se move e o dólar se fortalece, outros países ou aumentam suas taxas de juros ou enfrentam uma forte desvalorização, o que alimentaria ainda mais a inflação.” Desta vez, porém, testemunhamos nada menos que “o mais abrangente aperto da política monetária que o mundo já viu.”

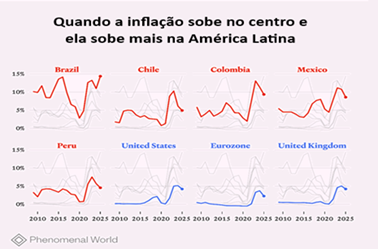

Os alvos de inflação latino-americanos agiram de forma decisiva. No Peru e no Chile, as taxas da política monetária que estavam abaixo de 1% após a Covid subiram, respectivamente, para 7,75% e 11,25% em 2023. No Brasil e na Colômbia, o número pós-Covid dessa taxa foi um pouco maior, respectivamente, de 2% e 1,75%, enquanto o aperto atingiu taxas acima de 13% até 2023. No México, o aumento foi de 4% para 11,25%.

Em certo nível, a estratégia parecia funcionar, embora a um custo fiscal e distributivo enorme. Enquanto o dólar se valorizou globalmente em 2022, atingindo um “máximo de 20 anos”, o real brasileiro, o peso mexicano e o sol peruano se desvalorizaram em contratendência, tornando-se mais fortes em relação ao dólar. No Chile e na Colômbia, as moedas se desvalorizaram, mas menos do que em muitas outras economias periféricas. Tendo evitado depreciações massivas, essas economias latino-americanas colheram os benefícios em termos de suas taxas de inflação. Entre 2021 e 2022, a taxa média de inflação caiu no Brasil, subiu apenas moderadamente no México e no Peru, e atingiu dois dígitos apenas no Chile e na Colômbia.

Nos países ricos, espera-se que taxas de juros mais altas desincentivem o empréstimo de empresas e consumidores, reduzindo a demanda e enfraquecendo o mercado de trabalho. Na periferia, por sua vez, taxas de juros estruturalmente mais altas, mercados de crédito segmentados e o papel relativamente mais restrito desempenhado pelo empréstimo fazem com que esse canal de transmissão seja mais fraco. A política monetária espera impactar a inflação principalmente por meio da taxa de câmbio, gerenciando entradas e saídas de capital.

Na verdade, a desinflação, conforme estimado pelo CEPAL, ocorreu tanto no Brasil quanto no México sem desaceleração da produção entre 2022 e 2024. Na Colômbia e no Chile, por outro lado, a depreciação empurrou a demanda para baixo, reduzindo a inflação da maneira usual. (O Peru foi a exceção neste caso, evitando depreciação, mas enfrentando uma desaceleração da produção.)

É, portanto, possível dizer que, no caso do Brasil e do México, a política monetária não substituiu os efeitos negativos do choque sobre os trabalhadores? Na verdade, não. A redistribuição ascendente, nesse caso, não foi impulsionada por capitalistas aproveitando o mercado de trabalho fraco, mas por rentistas que aumentaram sua renda por meio de suas detenções de títulos do governo e da expropriação de trabalhadores endividados.

Note-se que, em economias periféricas, o mercado de trabalho tende a ser estruturalmente mais fraco do que nas economias centrais, dada a maior parcela de contratos de trabalho precários e a informalidade generalizada. A questão é simplesmente que o aperto monetário em 2022–2023 não enfraqueceu significativamente o mercado de trabalho mais do que estava em 2021.

Um aumento nas taxas de juros tem geralmente um impacto negativo sobre os ativos daqueles que detêm dívida pública, pois reduz o valor de mercado dos títulos existentes com taxas pré-fixas. No entanto, no caso brasileiro, não só uma parcela significativa dos títulos públicos tem taxas flutuantes, o que significa que são impactadas positivamente pelo aperto monetário. A manutenção estrutural de taxas de juros extraordinariamente altas também cria abundantes oportunidades para os ricos capturarem parcelas cada vez maiores das receitas fiscais.

Assim, em economias financeiramente subordinadas, quando a política monetária conseguiu defender o valor da moeda após o choque de 2022, os trabalhadores foram expropriados direta e indiretamente pela classe rentista, mesmo com a preservação do mercado de trabalho. Essas economias latino-americanas só podem desenvolver métodos menos prejudiciais para lidar com choques de preços se administrarem as suas contas de capital de uma forma que reduz sua vulnerabilidade ao ciclo financeiro global.

Hormuz e os ricos

Será que 2026 vai se assemelhar a 2022 quando se trata de inflação e redistribuição? A magnitude do choque dos bloqueios do Estreito de Ormuz parece ser maior do que a causada pela guerra na Ucrânia. A extensão de seu impacto depende de quanto tempo durarem os bloqueios e de como os formuladores de políticas responderem à perturbação que se desenrola. Em termos de preços principais de bens de importância sistemática, a comparação é inevitável: assim que os ataques começaram em março, o preço do petróleo ultrapassou 100 dólares, assim como aconteceu em 2022. E não é apenas o petróleo: grandes perturbações também afetaram o fornecimento de gás natural, fertilizantes, hélio, enxofre e muitas outras mercadorias.

O aumento dos preços voltará a colocar a questão de saber se a meta convencional de inflação está à altura da tarefa. Se os bancos centrais decidirem que sim, provavelmente vão interromper o relaxamento monetário em andamento e que começou em 2024, transferindo novamente o peso para os trabalhadores enquanto não conseguem lidar com a emergência imediata ou suas origens finais.

Na América Latina, as economias são muito dependentes dos mercados cambiais. Mesmo economias como Brasil e México, que poderiam se beneficiar de preços mais altos obtidos com suas exportações de petróleo, ainda seriam perturbadas se o choque resultar em uma reversão do ciclo financeiro global. Até agora, as moedas brasileira e colombiana se valorizaram, mas a peruana se desvalorizou levemente.

A turbulência da taxa de câmbio e depreciações mais significativas têm sido confinadas ao Chile e ao México. Se os bancos centrais do Norte optarem pela contração, as pressões de depreciação provavelmente se espalharão pela região, e os bancos centrais aumentarão as taxas de juros, canalizando receitas fiscais arduamente conquistadas para os rentistas de sempre — enquanto os pobres arcarão com a conta de outra guerra distante.

Você precisa fazer login para comentar.