Michael Roberts – 29/04/2026 – The next recession blog

Os desequilíbrios globais voltaram à agenda das potências econômicas assim constituídas. Quais são esses ‘desequilíbrios globais’? Existem muitos, mas aqui apenas um será considerado: o desequilíbrio no comércio global. E ele advém do fato de que alguns países apresentam superávits significativamente grandes nas exportações de bens e serviços em relação às importações; enquanto outros países enfrentam déficits significativos no comércio. O desequilíbrio global da conta corrente consiste numa diferença obtida do agregado dos balanços de comércio, o qual, atualmente, monta 2% do PIB mundial ao ano.

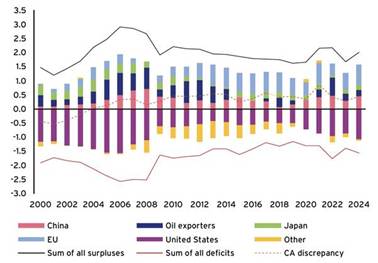

Desde 2018, a soma dos superávits da conta corrente aumentou cerca de 25% e a soma dos déficits se ampliou em 35%, de tal modo que os níveis mais altos desde 2012 estão sendo atingidos. China, Europa e EUA (que formam o G3) impulsionaram a ampliação dos saldos da conta corrente em 2024; os EUA e a China o fizeram também em 2025.

Em segundo lugar, aqueles países com grandes e persistentes superávits comerciais e de renda então reciclam esses recursos em investimentos no exterior, tanto em compras de fábricas, empresas etc., quanto na compra de ações e títulos de outros países. Ao fazer isso, esses países superavitários tornam-se grandes credores em ativos estrangeiros, enquanto os países deficitários se tornam grandes devedores. Esses desequilíbrios podem ser medidos pela posição líquida de investimento estrangeiro dos países. China, países da União Europeia, exportadores de petróleo e Japão são os principais credores e os principais devedores são os EUA, junto com o Reino Unido e as economias menores do Sul Global.

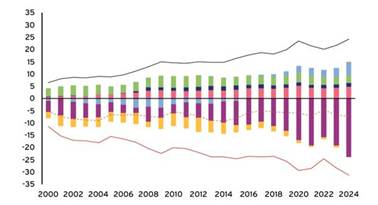

Eis a posição líquida do investimento internacional (% do PIB global). As cores no gráfico em sequência representam os mesmos países e grupos de países que o gráfico anterior (primeiro acima postado).

Esses desequilíbrios crescentes preocupam as instituições financeiras internacionais, ou seja, o FMI, a OCDE e o G7, além de muitos economistas tradicionais. Por que eles estão preocupados? Eles temem que desequilíbrios globais ‘excessivos’ possam levar a crises financeiras. Ela pode acontecer caso um grande país devedor se torne cada vez mais incapaz de pagar seus déficits comerciais, a menos que aceite que deve pagar mais juros por tomar mais empréstimos; ou permitir que sua moeda caia em relação às moedas das nações excedentes, aumentando assim a inflação interna.

E se um colapso financeiro também acontecer, o país devedor poderia ser levado a uma profunda recessão. E claro, estamos falando dos EUA aqui. A posição dos devedores dos EUA piorou significativamente desde o fim da crise da pandemia de COVID.

Cada vez mais, os EUA têm ficado na dependência de que estrangeiros venham comprar as empresas e ações americanas – um fenômeno que tem sido chamado de “bondade dos estrangeiros”; atualmente, o capital estrangeiro tem sido atraído pelo boom da IA. A reação do governo Trump ao alto déficit comercial dos EUA tem sido impor tarifas e outras medidas para “proteger” a indústria americana e reduzir as importações. Os EUA também impuseram medidas para proibir investimentos chineses no país. Mas as medidas de Trump só levaram a uma desaceleração do comércio mundial e do investimento estrangeiro, o que reduz o crescimento econômico global.

Portanto, as instituições financeiras internacionais estão preocupadas e pedem ação global para reduzir os desequilíbrios. O FMI e as outras instituições desse tipo reconhecem que desequilíbrios comerciais e de investimento existirão, mas seus economistas afirmam que o problema só ocorre quando eles se tornam “excessivos”. Eis o que disse recentemente Kristalina Georgieva, chefe do FMI e seu porta-voz: “Nem todos os desequilíbrios são iguais – apenas os desequilíbrios excessivos deveriam nos preocupar.”. O FMI estima que, nos últimos 10 anos, em média, cerca de metade dos desequilíbrios foram “excessivos’” Mas o aumento dos desequilíbrios excessivos em 2024 foi o maior em uma década, com grandes economias – China, EUA e zona do euro – impulsionando o aumento.

Mas o que seria “excessivo”? Os economistas do FMI encontrar uma medida. Eles afirmam que “desequilíbrios excessivos persistentes são impulsionados principalmente por fatores macroeconômicos domésticos. “Esses fatores incluem “demografia, níveis de desenvolvimento e se um país possui grandes dotações de recursos, como petróleo.”

Ora, isso vai muito longe na explicação dos desequilíbrios excessivos. O FMI tem mostrado que o principal fator são os “outros fundamentos”. Estes incluem “produção por trabalhador, crescimento esperado do PIB e o Guia Internacional de Risco de Países.” Em outras palavras, o que faz um país estar em superávit ou déficit excessivos são os seus níveis relativos de produtividade e crescimento econômico em comparação com seus parceiros comerciais.

Os economistas do Banco da Inglaterra recentemente fizeram uma crítica ao modelo do FMI de “desequilíbrio excessivo”. “A modelagem do FMI acha difícil explicar o que causa desequilíbrios excessivos. Por exemplo, o déficit fiscal excedente dos EUA representa apenas cerca de 1/3 do déficit excedente em conta corrente. E o excesso de restrição fiscal da área do euro e o crédito privado fraco representam cerca de metade do seu excedente. Para a China, distorções identificadas na política interna não ajudam a explicar o excedente da China.”

Como disse um representante do BoE, “o exercício de Avaliação de Balanço Externo do FMI pode estar deixando passar de lado tendências estruturais importantes.” O modelo do FMI mostra que medidas políticas, ou seja, tarifas, desvalorização da moeda, subsídios para a indústria ou baixos gastos com assistência social “só podem explicar parte, mas não muito, da diferença entre o real e a norma.” Então, o que pode explicar o resto da lacuna?”

O Banco da Inglaterra quer argumentar que desequilíbrios são causados por ‘política industrial’, ou seja, subsídios à indústria, controles de capital sobre investimentos, regulamentações sobre importações – todas medidas que a China é mais acusada de adotar: “a política industrial não tem efeitos de longo prazo sobre produtividade ou composição de produção; no entanto, se o crescimento da produtividade for endógeno e específico de cada setor, a política industrial pode ter efeitos persistentes.”

No entanto, mesmo aqui, o BoE dá um passo atrás. “Enquanto, por exemplo, China, Japão e Coreia do Sul tendem a usar políticas industriais de forma intensiva e a gerar grandes superávits na conta corrente, outros países excedentes, como os países nórdicos, por exemplo, fazem relativamente pouco uso disso. Isso sugere que a PI não é o principal fator dos saldos das contas correntes.”

Portanto, os desequilíbrios de comércio e investimento não são causados principalmente por “más políticas econômicas”, mas por fatores estruturais. Quais seriam eles? A contribuição principal ausente na lista do FMI de componentes dos imbalnados é a competitividade de custos. A teoria clássica ricardiana do comércio prevê que o comércio entre países se equilibrará a longo prazo se as taxas de câmbio forem adequadamente ajustadas. Um país em déficit verá sua moeda cair em relação a países em superávit e então suas exportações ficarão mais baratas, encerrando assim o déficit comercial. Portanto, deveria haver um conjunto de taxas de câmbio que equilibre todo o comércio entre países.

Essa é a famosa teoria da vantagem comparativa de David Ricardo, que tem sido mostrada comprovadamente como falsa. Sob o capitalismo, quando os mercados são mantidos abertos, as economias mais eficientes surrupiarão parte do comércio das menos eficientes. Portanto, os desequilíbrios comerciais e de capital não tenderão ao equilíbrio seja de curto seja de longo prazo. Além disso, a causalidade vai de desequilíbrios comerciais a desequilíbrios de contas de capital, ao contrário do modelo ricardiano, onde a balança comercial deve se ajustar para equilibrar a conta de capital. Assim, o aumento dos desequilíbrios comerciais causa desequilíbrios entre credores e devedores.

O comércio é determinado principalmente pelo custo real de produção, ou seja, vantagens absolutas de custo. O que realmente decide é o nível de produtividade e crescimento de uma economia e o custo da mão de obra em comparação com outras. O comércio só seria equilibrado se todos os parceiros comerciais fossem igualmente competitivos em termos de custo. Mas no mundo da competição e comércio capitalistas isso não acontece. Portanto, a competição global entre parceiros comerciais desiguais gera desequilíbrios globais persistentes.

Desequilíbrios globais no comércio e no investimento são realmente um sintoma dos desequilíbrios do desenvolvimento desigual e combinado do capitalismo. Ao contrário das visões da corrente dominante, o capitalismo não pode se expandir de forma harmoniosa e uniforme ao redor do mundo. Pelo contrário, o capitalismo é um sistema repleto de contradições geradas pela lei do valor e pelo motivo do lucro. Uma dessas contradições é a lei do desenvolvimento desigual sob o capitalismo – algumas economias nacionais concorrentes se saem melhor do que outras. E quando uma delas fica mais forte, ela começa a comer as mais fracas. E assim os desequilíbrios aumentam.

Para o FMI, e para os keynesianos, aparentemente existe um nível “sustentável” de superávit ou déficit, determinado pelo “equilíbrio correto” entre a poupança agregada e o investimento na economia. Em seu livro Trade wars are Class Wars, os keynesianos Klein e Pettis argumentam que “o excesso de poupança da Alemanha e de vários outros países europeus menores (como os Países Baixos) tem sido a causa dos persistentes superávits europeus”.

Contudo, qualquer análise adequada dos desequilíbrios do Euro concluirá que isso não foi resultado da necessidade da Alemanha de exportar suas “economias excedentes’” mas sim da tecnologia e produtividade superiores da Alemanha. Ela permitiu que esse país expandisse as suas exportações em toda a UE às custas de seus outros Estados-membros mais fracos. Há uma transferência de valor e mais-valor das economias capitalistas mais fracas para as mais fortes. De fato, essa é precisamente a natureza do imperialismo: a troca desigual de valor, não um desequilíbrio entre economias e consumo.

Se os desequilíbrios globais estão se tornando uma ameaça ao crescimento econômico e correm o risco de desencadear crises financeiras, o que fazer? O FMI, G7, OCDE, etc., pedem que a China controle suas exportações e investimentos em manufatura e, em vez disso, aumente o consumo doméstico. Por outro lado, os EUA não deveriam aplicar tarifas, mas sim impor severa austeridade fiscal para reduzir gastos com importações.

Essa é uma solução política desesperada por dois motivos. Primeiro, o superávit da China não se deve a poupança excessiva que precisa ser reduzida – pelo contrário, é devido a investimentos massivos nos setores de manufatura e tecnologia. De fato, a China subiu decisivamente na cadeia de valor, conquistando participação de mercado de outras economias orientadas para exportação, especialmente Alemanha e o restante da zona do euro, mas também Japão e Coreia. Como resultado, os excedentes deste último diminuíram em comparação com meados dos anos 2000.

O déficit dos EUA não se deve a gastos excessivos do governo, mas à incapacidade da indústria americana de competir nos mercados mundiais de bens (embora ainda detenha domínio nos serviços e finanças).

Segundo, para que a China venha ajudar a reduzir desequilíbrios globais e diminuir o déficit dos EUA, isso exigiria uma mudança da alta poupança e investimento para o consumo doméstico. Por que eles fariam isso para ajudar os EUA? De fato, é errado colocar o ônus do ajuste sobre o país excedente. Países deficitários deveriam “ajustar” investindo mais em setores produtivos e, assim, reduzindo custos.

Além disso, um ajuste global coordenado é altamente improvável, dado o atual clima geopolítico. Então, quando os keynesianos pedem um renascimento do “multilateralismo” e da cooperação global, eles estão negando a realidade dos anos 2020.

A esquerda keynesiana tentou reviver a ideia há muito esquecida de Keynes, feita em 1941, de que os governos deveriam estabelecer uma “câmara de compensação” internacional para países de tal modo que quaisquer superávits ou déficits comerciais possam ser convertidos em créditos e débitos medidos em uma unidade de moeda internacional – chamada “bancor”.

A característica essencial do plano de Keynes era que os países credores não poderiam reter o dinheiro de seus excedentes comerciais pendentes, nem cobrar taxas punitivas de juros pelo empréstimo; em vez disso, esses excedentes estariam automaticamente disponíveis como facilidades baratas para cheque especial para devedores por meio do mecanismo da ICU. Novamente, seria a China ou a Europa que pagariam para tirar os EUA de seu déficit e passivos.

Como concluiu a recente reunião anual da OCDE sobre as chances de tal cooperação internacional? “Estamos realmente onde estávamos antes da reunião, isto é, em lugar nenhum”, disse o chefe da Organização Mundial do Comércio (OMC). A ideia utópica de Bancor foi vetada em 1941; e se for levantada novamente pelos keynesianos agora, sofrerá o mesmo destino.

{kind=link}

Você precisa fazer login para comentar.