Michael Roberts – The next recession blog – 04/05/2026

Em 2012, fiz uma tentativa inicial – para além da medição da taxa de lucro sobre o capital em diversos países – para calcular uma taxa de lucro mundial. Depois, argumentei que era importante testar a lei de Marx sobre a tendência à queda da taxa de lucro em nível mundial. Como o capitalismo espalhou seus tentáculos por todas as partes do mundo ao longo do século XX, foi necessário encontrar um suporte empírico melhor para a lei calculando uma taxa mundial, pois o capitalismo é apenas uma ‘economia fechada’ em nível global. A taxa de lucro em apenas um ou poucos países não seria precisa o suficiente, pois não levaria em conta os lucros obtidos com comércio e investimentos no exterior, e a taxa de lucro de cada país poderia ter tendências diferentes.

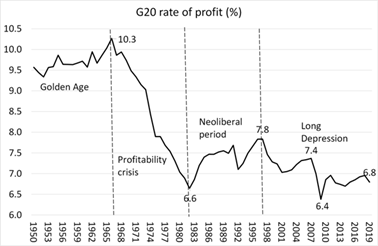

Em 2020, atualizei e melhorei significativamente minha medida de lucratividade global. E o resultado pode ser visto acima. Depois, meus cálculos foram feitos para a taxa média de lucro sobre o capital das 19 maiores economias (por exemplo, G20). Minha fonte de dados era a série Penn World Tables 10.0. Meus resultados confirmaram a lei de Marx de que havia uma tendência de longo prazo para a lucratividade cair. Isso foi importante porque levou à conclusão de que a expansão capitalista era transitória e sujeita a crises regulares e recorrentes de produção e investimento. De fato, crises se afiguram como necessárias para ‘limpar’ o sistema do antigo capital e lançar as bases para um período de recuperação no que chamei de ‘ciclo de lucro’. A taxa mundial de lucro não caiu em linha reta, pois a tendência de longo prazo a cair foi intercalada com períodos em que a lucratividade subiu, geralmente após uma queda significativa. Eis o meu gráfico de 2020:

Conforme se pode ver, eu dividi o gráfico de 2020 em quatro regiões: o período de 1950-66, após a Segunda Guerra Mundial, foi chamado de Era de Ouro. Nele, a lucratividade era alta e até aumentou. O período de 1966-82 ocorreu a crise da lucratividade; então, a lucratividade recuou globalmente. O período de 1982-97 foi chamado de neoliberal; então, houve uma recuperação (limitada) na taxa de lucro, O período que se inicia em 1997 é aquele que chamo de Longa Depressão ; nele, a taxa de lucro voltou a cair, levando à Grande Recessão de 2008-9, seguida pela estagnação da taxa até 2019, pouco antes da pandemia de COVID.

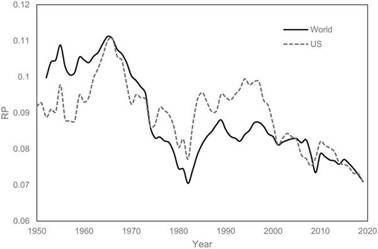

Então, no início de 2022, publiquei outro post intitulado Uma taxa mundial de lucro: novas evidências importantes. Essa publicação destacou um novo estudo sobre a taxa global de lucro sobre o estoque de capital investido, calculada por Deepankur Basu e colegas da Universidade de Massachusetts, em Amherst. Os dados deles estão disponíveis no site aqui. Basu et al usaram um banco de dados diferente (a série Extended Penn World Tables 7.0) e calcularam uma taxa média global de lucro para 25 países. Os resultados deles confirmaram minha medição de 2020.

Agora, em um novo estudo, Pooyah Karambakhsh, da Universidade de Sydney, publicou uma atualização abrangente sobre a medição da taxa mundial de lucro. Karambakhsh explica que, embora “a análise da taxa de lucro de um país individual seja inestimável para avaliar o crescimento econômico nacional e a crise, argumento que a avaliação do LTRFP deve ser feita em nível global. O capitalismo é, em essência, um sistema global com uma tendência intrínseca ao mercado mundial.” Como diz Karambakhsh, “Qualquer que seja o mecanismo de transferência de valor, sua existência indica a possibilidade de discrepâncias entre o valor excedente produzido e realizado em cada nação. Uma perspectiva global, com um “pool global de mais-valor”, contorna essas discrepâncias.”

O estudo de Karambakhsh aplica múltiplas medidas da taxa de lucro, incluindo aquelas baseadas no conceito marxista de trabalho produtivo. Usando uma amostra de 32 países, Karam também observa uma tendência de queda na taxa mundial de lucro entre 1952 e 2019. Mais importante ainda, ele mostra que essa queda se deve à lei da lucratividade de Marx. Segundo ela, uma ‘composição orgânica do capital’ crescente (mais investimento em tecnologia do que em trabalho) exerce uma força descendente sobre a lucratividade ao longo do tempo, enquanto uma taxa crescente de mais-valor atua como uma contratendência ( isso ocorreu, por exemplo, no período de recuperação neoliberal de 1982-97). Além disso, seus dados mostram que essa tendência de queda tem sido comum em quase todos os países desenvolvidos e em desenvolvimento.

Karambakhsh corretamente considera que a taxa marxista de lucro deve incorporar o conceito de trabalho produtivo. A teoria marxista argumenta que novo valor e o mais-valor são criados apenas nos setores produtivos da economia (por exemplo, manufatura, construção, transporte e comunicações); não em setores improdutivos como imobiliário, finanças ou governo. Esses últimos setores apenas redistribuem o valor excedente criado em setores produtivos.

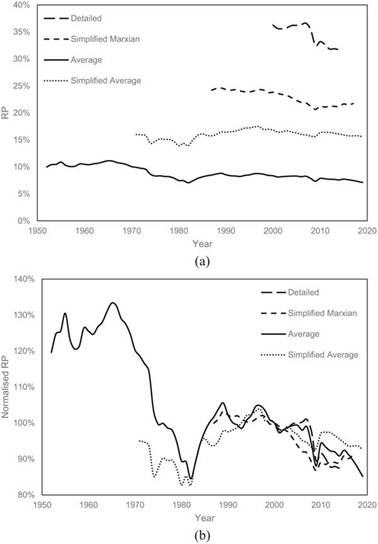

Assim, Karambakhsh tenta mostrar o que ocorreu com a lucratividade global, usando quatro medidas diferentes: uma primeira usa uma divisão detalhada das atividades produtivas; uma outra usa uma medida simplificada dos setores produtivos; uma terceira calcula uma média geral da lucratividade, incluindo setores improdutivos; e, por fim, uma última remove o impacto da desvalorização. Essa última examina, portanto, esse ponto que se tornou uma questão controversa; utiliza, por isso, o estoque bruto de capital, não a depreciação líquida. Essa medida é usada por Shaikh, Tsoulfidis e Tsaliki – mas apenas para os EUA, não globalmente. Karambakhsh pondera o capital de cada país para alcançar uma lucratividade média global.

Infelizmente, os dados que medem a taxa de lucro nos setores produtivos têm uma série temporal muito mais curta e incluem menos países. Assim, no final, Karambakhsh analisa a taxa média global de lucro que inclui setores improdutivos. Ele constata que esse valor diminui no período de 1950 a 2019, de um pico de 11% em 1966 para 7% em 2019 – veja a linha preta no gráfico abaixo (Figura 1a). Além disso, ele encontra os mesmos pontos de virada na taxa que eu encontrei na minha medida de 2020: 1950-66; 1966-82; 1982-97; 1997-19 (Figura 1b). Mas ele mostra que as outras medidas baseadas em setores produtivos também correspondem de perto à taxa média geral (Figura 1b). Isso me diz que, usando a medida geral da ‘economia inteira’ (como eu chamo) da taxa média de lucro ainda é um ótimo indicador para a taxa à la Marx.

Figura 1. (a) Quatro estimativas das taxas mundiais de lucro (TLM) por quatro definições e (b) sua magnitude normalizada indexada ao ano 2000.

Ao decompor os componentes que impulsionam a taxa de lucro (RP), Karambakhsh encontra resultados mais ou menos os mesmos que eu tive em 2020. Ele constata que a composição orgânica do capital (VCC), definida pela razão entre o estoque de ativos fixos e o consumo dos empregados, aumentou ao longo do período, enquanto a taxa de mais-valor (TMV) varia. De 1952 a 1965, a taxa de lucro mundial aumenta, assim como a taxa de plusvalor e a composição orgânica do capital. Ambos trabalham para aumentar a TL (taxa de lucro). No segundo período, 1965–1982, a COC cresce fortemente e, apoiado pela queda da TMV, reduz a TL. De 1982 a 1997, durante a era neoliberal, a TMV cresce e a COC cai ligeiramente. Como resultado, a taxa de lucro (TL) sobe, mas não o suficiente para compensar totalmente a queda do período anterior de queda na lucratividade.

No último período de 1997–2019, a TL caiu, impulsionado principalmente pelo aumento do COC, mas também apoiado pela queda do RSV. Em 2019, A TL perde todos os seus ganhos do período neoliberal. Encontrei resultados semelhantes nos meus cálculos de 2020. O que isso diz? Confirma a explicação de Marx sobre a tendência de movimento da taxa de lucro. Quando a composição orgânica do capital sobe mais rápido (ou cai menos) do que qualquer aumento (ou queda) na taxa de mais-valor, a taxa de lucro cai e vice-versa.

Karambakhsh também mostra que, embora a taxa de lucro mundial seja uma média ponderada das taxas de lucro de cada país, a maioria dos países dentro de sua amostra apresentou a mesma tendência geral como fator da taxa global. Ele conclui que “Embora o período estudado possa não ser longo o suficiente para uma afirmação definitiva sobre ciclos, a sequência de subidas e descidas sugere comportamento cíclico com ciclos de 30–35 anos.“ E ele interpreta a Lei de Marx como uma “teoria do ciclo da taxa de lucro.” De fato, isso é algo que observei e argumentei desde que olhei pela primeira vez para a lucratividade do capital (apenas capital dos EUA na época) já em 2005-6 (ver o meu livro, The Great Recession) e apoiado pelos meus cálculos desde então para a taxa mundial de lucro em 2012 e 2020.

Karambakhsh utiliza a série Penn World Tables 10.0, que leva seus cálculos apenas até 2019. Agora temos disponível a série 11.0, a qual leva os dados até 2023. Meus próprios cálculos da última série mostram que a taxa global de lucro se recuperou apenas um pouco desde a crise da pandemia em 2020, até agora. Além disso, em meus novos cálculos, agrego o valor excedente individual de cada país, o estoque de ativos fixos e a remuneração dos funcionários para obter números globais adequados para a fórmula da taxa de lucro de Marx, eliminando a necessidade de ponderar ações individuais de capital de cada país. (Publicarei esses cálculos em um artigo futuro.)

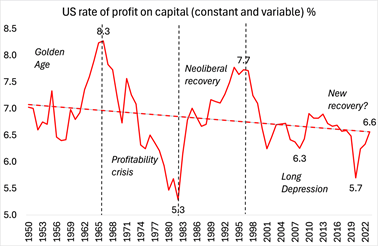

O mais importante para mim, considerando que muitos autores rejeitam essa ideia, é que os resultados de Karambakhsh também apoiam a visão de muitos marxistas de que a causa subjacente da Grande Recessão de 2008-9 está na queda da lucratividade na década anterior. Como ele diz: “A taxa de lucro dos EUA mostra uma clara tendência de queda a partir de 1997, bem antes da última crise.”

Aqui está meu próprio cálculo para a taxa de lucro dos EUA para a ‘economia como um todo’ até 2023, usando a última série 11.0 das Penn World Tables e, no meu caso, incluindo o capital variável no denominador.

A esse respeito, ele acrescenta: “não só o declínio do TLM começou antes da crise de 2007–2009, como continuou depois. Embora tenha havido uma rápida recuperação em 2010, não há sinais de recuperação geral. Um dos principais fatores que impulsionam as recuperações após crises é a destruição de capital, geralmente na forma de falências e desvalorização do capital existente. Políticas que evitaram falências em larga escala, com o objetivo de conter o contágio em crises, provavelmente reduziram a destruição de capital e, assim, moderaram a recuperação da lucratividade pós-crise.” O mesmo tenho dito em meus posts sobre destruição criativa.

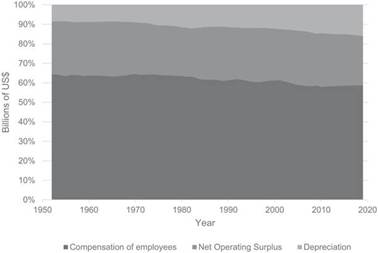

Karambakhsh, curiosamente, traz nossa atenção para outros fatores que afetam o crescimento dos lucros, se não a lucratividade. “Do ponto de vista marxista, as horas produtivas são produtoras diretas de mais-valor, e sua queda indica o declínio da lucratividade.” Ele mostra que a participação dos salários tem diminuído consistentemente desde 1952, enquanto o excedente operacional (lucros) permaneceu quase constante. Por quê? Porque a taxa de depreciação dos ativos fixos aumentou ao longo das décadas. Se mais lucro precisar ser usado apenas para substituir capital depreciado, isso reduzirá o novo investimento líquido e o crescimento do PIB.

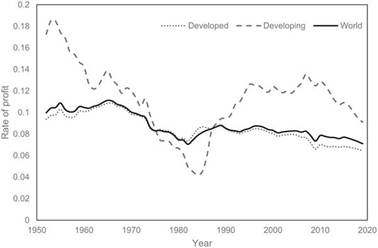

Outro resultado do artigo de Karambakhsh é que o mundo em desenvolvimento teve uma taxa de lucro maior durante o período do que as economias capitalistas desenvolvidas.

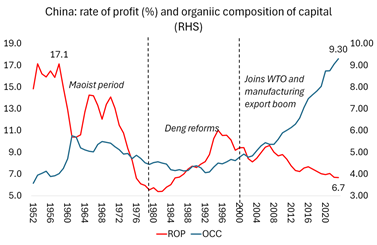

Isso segue Marx no sentido de que os primeiros países geralmente têm menos tecnologia em comparação com o trabalho (COC menor). Mas, à medida que esses países se industrializam, a diferença na taxa de lucro em relação ao mundo desenvolvido diminui. Isso apoia a análise que Guglielmo Carchedi e eu fizemos em nosso artigo sobre imperialismo moderno, onde mostramos que a maior taxa de lucro nas economias em desenvolvimento gradualmente se estreitou em direção às taxas do norte global, especialmente com o grande aumento da composição orgânica do capital na China. De fato, Karambakhsh mostra que a alta do COC da China se traduziu em uma queda acentuada de 51% em sua TL, de mais de 15% para menos de 8%, minando o papel da China como motor de lucratividade. Encontro um resultado semelhante usando a última série das Tabelas da Penn, com queda de 55% na TMV desde 1950 e um aumento de 2,6 vezes no COC.

Como outros autores, Karambakhsh mede a taxa de lucro apenas em relação a ativos fixos (máquinas, instalações etc.) e não inclui no denominador capital variável, ou seja, a remuneração dos empregados. Além disso, ele não contabiliza o capital circulante (ou seja, estoques de matérias-primas e componentes utilizados). Nos meus cálculos, costumo incluir o capital variável. Mas, como Karambakhsh e outros autores dizem, se você não os adicionar, isso não muda significativamente os resultados, apenas o nível de lucratividade, não a direção ou os pontos de virada. O mesmo se aplica ao capital circulante, na minha opinião – mas para uma visão diferente sobre isso, veja aqui.

As conclusões de Karambakhsh são pertinentes. “A queda persistente do TLM desde meados da década de 1990, juntamente com o aumento acelerado da depreciação a partir de meados dos anos 1980 e a desaceleração de longo prazo das horas produtivas e uma parcela crescente de horas dedicadas a atividades improdutivas, contribuiu para uma acumulação de capital mais lenta e um crescimento do PIB mais fraco. Essas forças sugerem concorrência intensificada, maior risco de falência, maior pressão sobre a mão de obra para extrair mais valor excedente e que uma reversão de curto prazo da lucratividade global é improvável.”

Mas, é assim que ele continua: “O capitalismo possui fortes capacidades adaptativas, com potencial para mudanças tecnológicas e organizacionais. Em resumo, as evidências apontam para um período prolongado de crescimento contido e tensões sociais e econômicas elevadas, não para uma crise terminal imediata ou predeterminada.” Acho que isso está certo. Como sugeri em outras postagens , o capitalismo pode ainda ganhar uma nova vida (após uma recessão) com as novas tecnologias de IA, se elas realmente entregarem mais valor excedente às custas da perda de mão de obra.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Você precisa fazer login para comentar.