Apresenta-se abaixo um texto do prêmio Nobel acima nominado que trata do fenômeno da estagflação. A sua explicação se baseia quase que exclusivamente no processo de formação de expectativas e da ação do banco central. Eis que, para ele, grosso modo, se os preços aumentam muito no passado, os donos das empresas (ou seus gerentes), que detêm algum poder de monopólio, vão elevar muito os preços a menos que a economia entre em recessão.

Trata-se, evidentemente, de uma peça de economia vulgar combinada com uma psicotécnica A primeira fica na aparência dos fenômenos, aqui os movimentos dos preços; a segunda retrata as percepções subjetivas dos gerentes capitalistas, que gozam de alguma autonomia para determinar preços. Ora, neste blogue, já foi apresentada uma teoria científica mais rigorosa e ela foi formulada por Anwar Shaikh. Para os eventuais interessados, ela está tanto aqui (…) quanto aqui também.

Autor: Paul Krugman – Blogue na Substack – 17 de agosto de 2025

Quais são os riscos da estagflação? E quão grandes eles são?

Introdução

O amplamente observado Índice de Sentimento do Consumidor de Michigan caiu no começo de agosto de 2025. Isso ocorreu depois que um relatório sobre a evolução dos empregos, vindo à luz em 1º de agosto, mostrou-se decepcionante. Nesse momento, Donald Trump decidiu que o melhor a fazer seria demitir o chefe do Bureau of Labor Statistics. Ora, essa jogada foi duplamente autodestrutiva: por um lado, fez com que o mau desempenho saísse nas manchetes, por outro, foi minada a credibilidade de qualquer futuro substituto nomeado por Trump.

De qualquer forma, entre sinais de desaceleração econômica e evidências crescentes de que as tarifas e as deportações estão elevando os preços, ouve-se um burburinho sobre a possibilidade de estagflação – um termo que foi cunhado na Grã-Bretanha na década de 1960. Portanto, este parece ser um bom momento para escrever uma cartilha sobre o que é a estagflação e como ela afeta a vida das pessoas. E este é um problema particularmente difícil para os formuladores de políticas. Ora, os riscos de estagflação de longo prazo, que foi evitado por muitas décadas, estão se mostrando agora como sérios.

Em sequência, serão abordados os seguintes pontos:

1. As estagflações que ocorreram – e as estagflações que não aconteceram;

2. A lógica de expectativas da estagflação;

3. Porque a “economia de Biden” não causou estagflação.

A Parte II, que ainda será publicada, voltar-se-á para a “economia de Trump”. Ela abordará a questão de saber se ela trará estagflação para a economia americana. Além disso, serão apresentadas algumas reflexões sobre como rastrear o desenvolvimento da economia se, como parece muito provável, o atual governo começar a suprimir e distorcer dados de que não gosta.

Estagflações possíveis e que ocorreram

Em julho de 2021, economistas do governo Biden, observando que a inflação dos EUA estava acelerando à medida que a economia se recuperava da Covid, publicaram um artigo que buscava interpretar esse aumento da inflação à luz da história. A questão na mente de todos eles era se esse surto de inflação terminaria com um “pouso suave” ou com anos de estagflação dolorosa – uma combinação de inflação persistente e alto desemprego.

O artigo não se mostrou tão presciente quanto se julgou no início: os economistas que o escreveram claramente subestimaram o quão alta a inflação chegaria ao alcançar o pico um ano depois. Porém, após quatro anos, é possível ver que eles fizeram uma previsão correta: a inflação acima do normal dos anos Biden acabou terminando com um pouso suave. Em 2024, a inflação havia diminuído, a economia estava crescendo e o desemprego estava em níveis historicamente baixos.

Aqui está a sua história no período que vai do pós-guerra até agora, contada por meio de um gráfico[1]:

Para a maioria dos americanos, a palavra “inflação” invoca os aumentos de preços da década de 1970 (descrito como episódio 4 no gráfico). Este movimento culminou não apenas com inflação, mas também de alto desemprego – isto é, com estagflação. Esse fenômeno impõe um peso considerável sobre os consumidores, uma vez que ficam pressionados tanto pela falta de empregos como pelo aumento dos preços. É, pois, compreensível que tenha surgiu uma grande angústia sobre a economia pós-Covid de 2021, pois se temia que a estagnação poderia voltar.

Os economistas que assessoravam Biden argumentaram, no entanto, que o período pós-Covid se assemelhava mais ao Episódio 1 – e não ao Episódio 4 (ver gráfico). O episódio 1 corresponde ao período pós-II Guerra Mundial, uma época em que se combinaram uma restrição de oferta (a conversão demorada de um economia de guerra para uma economia de paz) com uma demanda reprimida (decorrente do fim do racionamento em tempo de guerra). A inflação disparou após o término da II Guerra Mundial, contudo, o aumento foi temporário porque – para usar a linguagem preferida do Federal Reserve – a inflação não ficou “entrincheirada”. Portanto, para combatê-la não foi necessário criar um surto de alto desemprego.

Os economistas de Biden argumentaram que o mesmo ocorreria com os aumentos da inflação que seguiram ao fim da Covid. Pois, em 2021-22, também houve restrições temporárias de fornecimento – os navios porta-contêineres, como se viu, iam e voltavam esperando por uma chance de descarregar. Ademais, a demanda estava reprimida à medida que o país emergia do bloqueio da Covid. Os economistas que assessoravam Biden argumentaram que, uma vez que as cadeias de suprimentos fossem recriadas, a inflação cairia sem a necessidade de elevar o desemprego propositalmente, tal como como aconteceu após a Segunda Guerra Mundial.

E eles estavam certos. O gráfico em sequência mostra as duas grandes desinflações depois da II Guerra Mundial: a grande queda da inflação durante a primeira metade da década de 1980 (linha azul) e a queda da inflação em relação ao seu pico recente em 2022 (linha vermelha). O eixo horizontal mostra a taxa de desemprego. O eixo vertical mostra a inflação anual. Os dados são trimestrais em ambas as medidas.

No final de 1979, a inflação estava em dois dígitos. O presidente do Federal Reserve, Paul Volcker, decidiu fazer o que fosse preciso para reduzi-la. E ele conseguiu; a inflação se reduziu para algo cerca de 4%, o que foi considerado um nível aceitável. Hoje em dia, o Fed tenta atingir uma meta de inflação de apenas 2%.

Mas, como mostra a linha azul, a desinflação de Volcker foi extremamente custosa para a economia dos EUA, pois foi obtida por meio de alto desemprego que durou um longo período. A taxa de desemprego subiu de 6% para quase 11%. Embora tenha caído de 11%, ela permaneceu muito alta por muito tempo. Como mostra a linha azul, demorou 6 anos para que a inflação caísse para a meta do Fed de 4%.

Considere-se, agora, 2022, quando a inflação mais uma vez se mostrou alta (embora menos do que em 1980). Muitos economistas argumentaram que o controle dessa inflação exigiria também um período prolongado de alto desemprego. Em outubro de 2022, economistas consultados pela Bloomberg apontaram para chances de uma recessão à medida que Fed tentava reduzir a inflação em 60%. A própria análise da Bloomberg posicionou tais chances em 100%.

Mas, como já foi dito, os economistas que assessoravam Biden argumentaram que a desinflação produzida por Volcker nos anos 80 não era um modelo adequado para compreender a situação mais recente. Eles não estavam sozinhos. Alguns economistas independentes, como Jan Hatzius, do Goldman Sachs, assim como Paulo Krugman, argumentaram que o “pouso seria suave” – isto é, predisseram que haveria uma grande queda na inflação sem um grande aumento no desemprego.

A linha vermelha no gráfico acima mostra que o pouso suave ainda está ocorrendo. A inflação caiu rapidamente, de cerca de 7% para pouco mais de 2%, enquanto o desemprego aumentou apenas modestamente, de cerca de 3,5% para cerca de 4,2%.

É preciso mencionar os fatores subjacentes que tornaram 2022-2024 tão diferente de 1980-1984. Primeiro, no entanto, é preciso explicar por que a estagflação acontece.

A lógica de expectativas e a estagflação

A compreensão da estagflação foi um dos grandes triunfos intelectuais da economia do século XX!

Se isso soa estranho é porque reclama um esclarecimento. Não se está dando crédito aos economistas por causarem estagflação! O ponto, em vez disso, consiste em apontar que uma teoria foi desenvolvida sobre como a estagflação poderia acontecer antes que realmente ela acontecesse. Com efeito, por mais desagradáveis que fossem, os desenvolvimentos reais na década de 1970 validaram os métodos de análise econômica.

Houve duas análises econômicas seminais, ambas divulgadas em 1967, prevendo estagflação. A mais famosa veio de Milton Friedman; ela apareceu em seu discurso presidencial à American Economic Association. No entanto, sempre achei que o modelo apresentado por Edmund S. Phelps vem a ser um guia melhor e mais realista (embora muito menos acessível ao leigo) para compreendê-la. O que se segue é uma descrição baseada no texto de Phelps sobre como a estagflação pode acontecer.

Imagine uma economia em que há muitas empresas que têm alguma margem de manobra na fixação de preços. Ou seja, elas não são como os agricultores que vendem a sua safra por qualquer que seja o preço de mercado. Em vez disso, eles definem preços com base em seus custos, nos preços cobrados pelos concorrentes e na força da demanda por seus produtos.

No entanto, apesar de terem esse poder, eles não gostam de mudar os preços com muita frequência. Elas costumam, talvez, mudar os seus preços apenas uma vez por ano. Pode parecer estranho, mas a estagflação só é possível porque os preços são relativamente “fixos” e não mudam o tempo todo.

Suponha, agora, que os formuladores de políticas não tenham conseguido lidar com a inflação passada, de modo que a economia experimentou uma inflação bastante alta, digamos 10% ao ano, por um longo tempo. Então, toda vez que um vendedor redefine os seus preços, ele produz um pequeno salto.

Ou seja, ele aumentará os seus preços em parte para acompanhar a inflação desde sua última redefinição de preços, em parte para se antecipar aos prováveis aumentos nos custos e nos preços dos concorrentes até sua próxima redefinição. Imagine uma empresa que muda os preços uma vez por ano. Outras coisas se mantendo iguais, ele provavelmente aumentará seus preços em 10% a cada redefinição. E o fará, em parte, para acompanhar a inflação desde a última vez que aumentou os preços, em parte para se antecipar à inflação futura esperada.

Ora, todos os outros, que tem poder sobre os próprios preços, farão o mesmo. Portanto, a inflação de 10% se mostrará autossustentável, pois todos aumentarão os preços porque todos os outros estão aumentando os preços. Ou, para usar a linguagem preferida dos funcionários do Federal Reserve, a inflação se tornou, assim, “arraigada”.

O que é necessário para acabar com tal inflação arraigada? A menos que controles de preços sejam implantados – os quais levantam um novo conjunto de problemas –, afigura-se imperativo impor uma recessão; para tanto, será preciso aumentar as taxas de juros, reduzir talvez os gastos do governo, de modo que as vendas de quase todas as empresas sejam deprimidas.

Diante de vendas fracas, as empresas não aumentarão os preços tanto quanto fariam de outra forma. Como todo mundo está fazendo isso, a inflação cai e, quando os vendedores perceberem que a inflação caiu, eles aumentarão os preços menos ainda na próxima redefinição, de modo que a inflação diminuirá gradualmente, até que seja baixa o suficiente para ser aceitável.

Mas, ao longo do caminho, ver-se-á uma economia na qual a maioria das empresas enfrenta uma demanda fraca, levando-as a reduzir a produção e o emprego, mesmo com a persistência da inflação. Então, assim se terá inflação alta e desemprego alto, ou seja, uma estagflação.

Se essa história estiver correta, é de se esperar que a inflação caia quando o desemprego está alto, e que suba quando o desemprego está baixo. E é isso que se vê nos dados da década de 1960 até o final da década de 1980. A relação está longe de ser exata – afinal, trata-se de economia, não de física. Mas a coisa fica mais clara e menos confusa quanto se faz alguns ajustes para excluir preços voláteis, para ajustar o desemprego às tendências subjacentes e assim por diante.

Não vou sobrecarregar o escrito aqui com a análise estatística. Se alguém quer ver os detalhes, a melhor referência, a meu ver, é um artigo publicado, em 2022, (que circulou como documento de trabalho desde 2020) escrito por Jonothan Hazzell, Juan Herreno, Emi Nakamura e Jon Steinsson. Nakamura, a propósito, ganhou a medalha John Bates Clark de melhor economista dos EUA com menos de 40 anos em 2019, algo que, na verdade, é mais difícil de conseguir do que um Nobel.

Nakamura e os seus colegas documentaram bem neste escrito a lógica da estagflação nos episódios que ocorrem desde a década de 1960 até o final da década de 1980; contudo, não tiveram o mesmo sucesso para os anos seguintes. Ao se olhar para o primeiro gráfico posto acima, ver-se-á que houve picos significativos de inflação em 1990-91 (Kuwait) e novamente em 2008 (preços do petróleo); contudo, em nenhum deles se observou algo parecido com uma estagflação. Como foi visto, embora muitos economistas tenham esperado que o grande aumento da inflação em 2021-22 causasse estagflação, isso não aconteceu.

Por outro lado, ao se extrapolar a experiência anterior a 1990, seria de se esperar que os anos de alto desemprego após a crise financeira global causassem uma inflação cada vez menor. Ora, isso também não aconteceu. Então, algo mudou na forma como a inflação sobe e desce. É preciso explicar o porquê.

A inflação recente não virou estagflação

A estagflação acontece quando a inflação alta se enraíza na economia. Ou seja, acontece quando todos continuam aumentando os preços, mesmo diante do alto desemprego, porque esperam que todos os outros continuem aumentando os preços.

A melhor explicação disponível para o desaparecimento da estagflação como um problema foi exposta por Nakamura e colegas; e eles apresentaram uma tese que se tornou amplamente compartilhada pelos economistas do Fed. Na década de 1990, ocorreu uma transição de uma economia em que a alta inflação estava enraizada nas expectativas para uma em que a baixa inflação havia se entrincheirado. Em tal situação, as empresas relutam em aumentar os preços porque acreditam que seus concorrentes não o farão; se o fizerem, perderão vendas, ou seja, participação nos mercados.

Mesmo que tenham surgido picos ocasionais de alta inflação na década dos anos 1990, bem como recessões ocasionais, as quais poderiam ter levado à deflação, isso não impactou fortemente no comportamento das empresas. Pois, elas acreditavam que, mais cedo ou mais tarde, o Fed faria o que fosse necessário para levar a inflação de volta a cerca de 2%. E essa crença na inflação estável de longo prazo, baseada na disposição demonstrada do Fed de intervir para manter a inflação sob controle, tornou-se uma profecia autorrealizável.

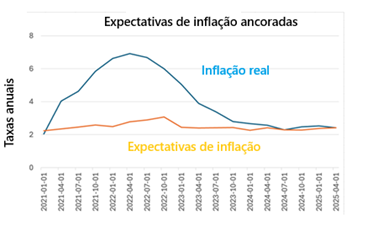

Um gráfico importante, posto em sequência, elaborado por Nakamura e colegas, compara a inflação real com uma medida da inflação futura esperada – devida a uma previsão média feita por economistas de empresas, que respondem quatro vezes por ano à Pesquisa de Analistas Profissionais. Essas previsões são uma janela para se observar as expectativas que moram na mente dos gerentes de empresas sobre a inflação futura.

O gráfico acima mostra que, na década de 1980, a inflação esperada acompanhou de perto as mudanças na inflação real. Depois disso, e especialmente depois de 2000, em consequência, a inflação esperada tornou-se insensível às flutuações de curto prazo. A inflação pôde disparar diante de choques nos preços do petróleo ou cair diante de recessões, mas as empresas se concentraram no que o Fed iria fazer. Por isso, disseram a si mesmas: “O Fed vai atuar para trazer os preços para baixo” e, por isso, continuaram a definir os preços na crença de que a inflação ficaria em torno de 2% daqui para frente. E essa crença se tornou uma profecia autorrealizável.

Em 2021-22, viu-se um choque inflacionário muito grande – que atingiu economias em todo o mundo. A razão principal diz que os gastos do consumidor, que haviam sido deprimidos pela Covid, voltaram com força à medida que a vacinação se espalhou e a pandemia diminuiu. Mas os consumidores gastaram seu dinheiro de maneira diferente pós-Covid do que antes, comprando menos serviços presenciais, como refeições em restaurantes, e mais bens físicos, como equipamentos de cozinha.

Descobriu-se, então, que não existia uma infraestrutura adequada para lidar com o aumento da demanda por bens físicos. Não havia capacidade suficiente nos portos de contêineres, nem mesmo contêineres suficientes. Então, alguns preços dispararam. Como foi dito, muitos economistas chegaram, erroneamente, à conclusão de que a inflação da década de 1970 havia voltado.

Mas esse pico de inflação não prosperou. Em vez disso, usando aqui outro jargão do Federal Reserve, as expectativas permaneceram “ancoradas”. O gráfico que aparece em sequência estende a análise de Nakamura incluindo o choque inflacionário da era Biden:

A inflação disparou por um tempo, mas as expectativas de inflação de longo prazo mal se moveram. E, à medida que as cadeias de suprimentos foram desembaraçadas, a inflação voltou a cair sem que a ameaça de estagflação do tipo dos anos 70 se tornasse realidade.

E se a eleição de 2024 tivesse outros resultado, uma história relativamente mais feliz teria tido curso. Dela, entretanto, resultou na eleição de Donald Trump. E com ele veio todo um novo conjunto de políticas extremistas. Um grande aumento nas tarifas e uma elevação nas deportações em massa são um choque inflacionário semelhante às interrupções no fornecimento de 2021-22.

Muitos economistas esperam que essa inflação, como o episódio passado, seja transitória. Mas Trump também atacou a independência do Federal Reserve. Se ele tiver sucesso, não será possível presumir que o Fed fará o que for preciso para controlar a inflação. Isso significa que agora há uma chance muito maior do que há alguns anos de que a inflação se enraíze e que mais uma vez enfrentemos a estagflação.

[1] Nota rápida sobre os dados: O gráfico acima mostra duas medidas de inflação, IPC (Índice de Preços ao Consumidor) e PCE (despesas de consumo pessoal). As diferenças entre essas medidas são incrivelmente técnicas e geralmente insignificantes. No entanto, o Federal Reserve prefere o PCE, então vou usá-lo na maioria dos gráficos a seguir.

Você precisa fazer login para comentar.