Autor: Michael Roberts – The next recession blog – 27/02/2023

A Eastern Economics Association (EEA) realizou sua conferência anual no último final de semana. Ela não é tão grande quanto a enorme conferência anual da American Economic Association (ASSA), mas incorpora apresentações de teses econômicas muito mais heterodoxas e radicais do que a ASSA.

Foram centenas de trabalhos apresentados. Vou me concentrar em apenas alguns trabalhos das sessões organizadas pela Union of Radical Political Economics (URPE), os quais me foram gentilmente enviados por seus autores.

Nesta primeira de duas postagens sobre temas da conferência, examinarei a palestra de abertura de Joseph Stiglitz. O professor Stiglitz é ganhador do prêmio Nobel (Riksbank) em Economia, ex-economista-chefe do Banco Mundial e ex-presidente da EEA; agora, é economista-chefe do centro de pesquisa Roosevelt Institute (nome este que indica já a sua orientação política). Stiglitz tem sido um dos principais críticos da economia neoclássica dominante; também se apresenta como defensor de um capitalismo que funciona para muitos – não para poucos.

A palestra de Stiglitz foi construída em torno de um estudo recente publicado por ele próprio e Ira Regni no Roosevelt Institute intitulado The causes of and responses to today’s inflation (As causas e respostas à inflação atual). Após uma breve crítica à economia neoclássica e seu fracasso em explicar porque o “mercado” não evita choques e eventos anômalos, Stiglitz se concentra em analisar a causa do recente aumento da inflação, ou seja, desde a pandemia da COVID-19.

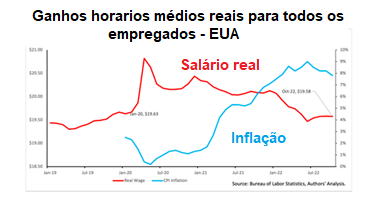

O aumento da inflação gerou um debate sobre suas causas, com alguns afirmando que ela é induzida pela demanda, em grande parte resultado dos altos gastos em resposta à pandemia. Outros se concentram na escassez de oferta e nas mudanças de demanda induzidas pela pandemia, possivelmente exacerbadas pelo poder e pela manipulação do mercado.

Embora possa haver um pouco de todos esses elementos, a resposta política precisa abordar a causa dominante. Se for resultado de uma demanda agregada excessiva, então a política monetária – que reduz a demanda agregada por meio do aperto monetário – é apropriada. Se for amplamente impulsionada pela oferta, é necessária uma resposta mais personalizada, incluindo uma política fiscal que alivie as restrições de oferta.

Ele concluiu que a inflação atual é em grande parte impulsionada por choques de oferta e mudanças setoriais de demanda, não pelo excesso de demanda agregada – neste ponto Stiglitz discordou do seu colega keynesiano Larry Summers ou do economista que pertenceu à Casa Branca, Jason Furman. Eis que ambos culpam os gastos do governo pela criação de “demanda excessiva”. Mas a evidência não confirma essa tese:

A conclusão que decorre dessa evidência é que “a política monetária, então, se afigura um instrumento muito contundente, pois ao ser aplicada ela reduzirá a inflação apenas à custa de um desemprego desnecessariamente alto, com graves consequências distributivas adversas”.

Ademais, a inflação não pode provir do excesso de demanda porque o consumo pessoal real dos EUA tem estado muito abaixo da tendência, principalmente nos períodos de aquecimento da inflação. E a demanda agregada real total tem estado consistentemente abaixo da tendência, “o que reforça a conclusão de que o “problema” vem do lado da oferta”.

Uma análise setorial da inflação permite uma análise mais detalhada dos padrões do ritmo da inflação. Ao fazê-la, a evidência reforça ainda mais a conclusão de que o gasto excessivo durante a pandemia não é a principal causa da inflação atual. A análise da inflação por setor revela que ela está ligada aos choques e às interrupções da cadeia de suprimentos experimentados pela economia norte-americana. O que cresce foram os preços dos alimentos e da energia, assim dos microchips para automóveis.

A escassez vigente em certos setores permitiu que as empresas que tem poder de mercado aumentassem suas margens de lucro.

Como resultado, os lucros das empresas aumentaram drasticamente, enquanto os salários lutaram para acompanhar os aumentos de preços.

Stiglitz negou também que houvesse qualquer sinal de uma espiral “salário-preço”; a outra explicação dominante da inflação, qual seja ela, o aumento das “expectativas” de aumentos de preços, também parece fraca. De fato, à medida que os bloqueios da cadeia de suprimentos após o abrandamento da pandemia da COVID-19, assim outras fontes de escassez de suprimento, diminuíram, as taxas de inflação começaram a cair.

Se essa análise estiver correta, aumentar as taxas de juros para reduzir a “demanda excessiva” não reduzirá por si mesma a inflação, mas “produzirá uma grande contração” na economia que atingirá os “mais marginalizados da sociedade”. Isso contrasta com aqueles como Jason Furman, que consideram a inflação resultado de uma demanda excessiva e agora pedem que o Fed suba sua taxa básica de juros para 6% (um tweet de Furman afirma: “Se eu fosse do comitê, aumentaria as taxas por 50bp na próxima reunião e sinalizando uma taxa terminal de 6%”).

Qual é a política econômica alternativa de Stiglitz para lidar com a alta inflação? Ao responder às perguntas, ele defendeu a mudança da meta de inflação do Fed, atualmente em 2%, para permitir mais flexibilidade. Se ela subisse para 5%, a economia “poderia conviver com ela”, em vez de entrar em recessão.

A política fiscal deve substituir a política monetária como arma contra a inflação. Mas o que isso significa? Aqui Stiglitz foi um pouco vago. Defendeu mais investimentos do governo, particularmente em energia verde, regulação dos preços monopolistas (embora ele se opusesse ao controle de preços – algo que eu próprio defendo). Ele quer acabar com os preços marginais nos mercados de energia, que só causavam grandes oscilações nos preços da energia.

Ele quer um imposto inesperado sobre os lucros excessivos. Ele defendeu a intervenção do governo para direcionar a produção e os recursos para reduzir a escassez de suprimentos, talvez usando a Lei de Produção de Defesa, disponível em tempos de guerra para forçar as empresas a produzir o que era necessário socialmente, em vez de lucrativamente. Nesse sentido, poder-se-ia forçar as grandes farmacêuticas a produzirem vacinas para lidar melhor com a COVID-19.

Concordo com grande parte da análise de Stiglitz sobre as causas dos atuais picos de inflação e da crise do custo de vida – a sua crítica da política monetária como resposta ao surto inflacionário recente me parece correta. Muitas de suas propostas de medidas alternativas seriam, sem dúvida, melhores do que a “terapia de choque” do Fed.

Entretanto, não houve menção de assumir o controle das empresas de combustíveis fósseis e das empresas que estão obtendo enormes lucros com a voragem inflacionária. Isso ameaçaria a base da produção capitalista nos EUA. A meu ver, sem isso, seria inviável um plano de investimento e de produção que mantivesse o emprego em alta e a inflação em baixa.

Obter a propriedade pública das principais economias!? Ora, pode ser dito que isso se afigura politicamente impossível e, portanto, irrealista como solução… Mas não seria mais irreal do que esperar que qualquer governo atual nos EUA ou nas principais economias recorra às propostas de Stiglitz.

A principal questão que falta na análise de Stiglitz sobre as causas da inflação atual é ampliar o quadro de análise, abrangendo o longo prazo. Por que as principais economias falharam em lidar com os ‘choques’ de energia e de alimentos causados pelas “cicatrizes” causadas pela COVID-19 nas cadeias de suprimentos e nos vínculos comerciais?

Na minha opinião, a resposta está na desaceleração geral do crescimento da produtividade e do investimento produtivo que ocorreu nas duas décadas anteriores e particularmente no período que antecedeu a crise pandêmica. As principais economias não apenas não conseguiram lidar bem com o “choque” da difusão patogênica do coronavírus; eis que elas não têm – mesmo a dos EUA – mais o dinamismo para se recuperar após uma queda e para lidar com as consequências das crises.

Deixe-me citar um relatório recente da Brookings Institution sobre produtividade global: “O crescimento da produtividade do trabalho – produção por trabalhador – é a fonte mais importante de crescimento duradouro da renda per capita. Infelizmente, mesmo antes do início da pandemia do COVID-19, o crescimento da produtividade estava diminuindo em todo o mundo. Nas economias avançadas, a desaceleração continua uma tendência que vem ocorrendo desde o final da década de 1990. No rescaldo da crise financeira global de 2007-2009, os mercados emergentes e as economias em desenvolvimento (EMDEs) experimentaram a queda mais acentuada, mais longa e mais sincronizada no crescimento da produtividade em décadas”.

A figura abaixo mostra que o crescimento da produtividade nas economias avançadas tem diminuído constantemente desde o final da década de 1990; o crescimento nas economias emergentes é distorcido pelo alto crescimento da produtividade principalmente na China, mas mesmo aí diminuiu desde o fim da Grande Recessão.

Para o Banco Mundial quase 75% das economias, mesmo antes da crise do COVID, tinham produtividade média abaixo da média de longo prazo; e em mais de 80% das economias avançadas.

Um relatório recente da McKinsey descobriu que essa desaceleração da produtividade veio principalmente de um declínio no capital por trabalhador e na inovação, ou seja, investimento produtivo: “desde a Grande Recessão, a intensidade de capital ou capital por trabalhador, em muitos países desenvolvidos, cresceu no ritmo mais lento na história do pós-guerra. Uma maneira importante de aumentar a produtividade é quando os trabalhadores têm melhores ferramentas, como máquinas para produção, computadores e telefones celulares para análise e comunicação e novos softwares para melhor projetar, produzir e enviar produtos, mas isso não está ocorrendo em taxas que correspondam às gravado no passado. Uma decomposição da produtividade do trabalho mostra que a desaceleração do crescimento do capital por hora trabalhada contribui com cerca de metade ou mais do declínio da produtividade em muitos países”.

Os leitores do meu blog (The next recession) sabem muito bem o que penso sobre a causa dessa desaceleração do investimento produtivo – é o declínio de longo prazo na lucratividade do capital produtivo nas principais economias (e as crises recorrentes que o acompanham, tal como se mostra no gráfico abaixo).

À medida que a inflação recuar, as principais economias entrarão em recessão; ora, isso vai deixar tudo como dantes: baixo investimento produtivo, baixo crescimento da produtividade; as empresas de energia, grandes empresas farmacêuticas, os grandes bancos estarão ainda aí. Assim, a “economia de mercado” capitalista enfrentará ainda mais “choques” que perturbarão o seu suposto “equilíbrio” (obviamente, uma ficção) no futuro. Tudo assim se manterá enquanto essa estrutura econômica fundamental permanecer em vigor.

Você precisa fazer login para comentar.