Autor: Michael Roberts – Publicação: The next recession blog, 22/08/2021

No próximo fim de semana, os banqueiros centrais do mundo se reunirão em uma convenção anual em Jackson Hole, Wyoming, EUA, sob a perspectiva o fim da crise produzida pelo novo coronavírus. Os banqueiros ouvirão o presidente do Fed, Jay Powell e a secretária do Tesouro dos Estados Unidos, Janet Yellen. Ademais, examinarão trabalhos acadêmicos encomendados a vários “economistas convencionais” que estudam os fenômenos monetários.

A grande questão em pauta é se chegou hora de os bancos centrais desacelerarem suas compras de títulos do governo destinadas a injetar dinheiro de crédito nas economias, com o objetivo de evitar o colapso de empresas na desaceleração da pandemia. No ano de 2020, marcado pela pandemia, o Federal Reserve fez compras equivalentes a 11% do PIB dos EUA, o Banco da Inglaterra 14% do PIB do Reino Unido e muitos outros bancos do G7 de cerca de 10% do PIB nacional.

Essas compras são chamadas de “flexibilização quantitativa” ou de “relaxamento monetário” (QE). Em vez de reduzir as taxas de juros para estimular o endividamento, desde o início da Grande Recessão em 2008-9, os bancos centrais passaram a aumentar drasticamente a quantidade de dólares, euros, ienes e libras injetados no sistema bancário e financeiro. As taxas de juros “políticas” (isto é, taxas de curto prazo do banco central) já haviam caído para zero ou menos do que zero. A única arma que restou aos bancos centrais para estimular as economias era “imprimir” dinheiro; na prática, eles passaram a comprar títulos do governo e das corporações das instituições financeiras que os possuíam, esperando que os bancos emprestassem esse dinheiro às empresas.

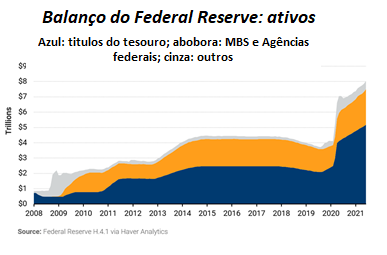

Durante a Longa Depressão (como a chamo) de 2009 a 2019, o nível dos ativos dos bancos centrais, nesses tipos de títulos, disparou. Em dezembro de 2019, os ativos mantidos pelo Federal Reserve nos Estados Unidos foram avaliados em 19,3% do PIB da economia dos EUA. Isso se compara com 39,6% do Banco Central Europeu e 103,5% para o Banco do Japão (em novembro de 2019).

Ora, os bancos centrais vêm comprando US$ 834 milhões por hora nos últimos 18 meses. Desde o início da pandemia, o balanço do Fed mais do que dobrou, chegando agora a US$ 8 trilhões. O Banco Central Europeu tem ativos totais de mais de US$ 12 trilhões, o Banco do Japão tem cerca de US$ 6 trilhões, enquanto o Reino Unido dobrou seu programa de QE para US$ 120 bilhões. Os principais bancos centrais agora possuem mais de US$ 27 trilhões em títulos do governo e outros ativos, um aumento de mais de 50% nos níveis anteriores à pandemia.

As questões que as autoridades monetárias enfrentam são: se este enorme aumento do nível de crédito concedido está a) trabalhando para manter as economias crescendo; b) se ainda é necessário, dada a suposta recuperação das economias com o fim da pandemia; c) se está aumentando o risco de um colapso financeiro, a menos que sejam tomadas medidas para conter o QE.

O Fed ainda está comprando US$ 120 bilhões por mês em títulos do governo dos EUA e títulos lastreados em hipotecas para manter baixas as taxas de juros de longo prazo. Mas o debate está em andamento entre os membros do Fed sobre se se deve manter o QE neste nível para garantir a recuperação ou se esse nível de injeção monetária deve ser contido agora, antes que a inflação alta se instale, as taxas de juros aumentem e ocorra uma grande quebra financeira. Mas a última vez que o Fed tentou “diminuir” a sua generosidade monetária, em 2013, alegando que as economias haviam se recuperado da Grande Recessão, ocorreu um colapso nos mercados de ações e nas moedas dos mercados emergentes, aumentando o seu próprio endividamento. Até mesmo conversas recentes entre os líderes do Fed sobre o assunto, na semana passada, derrubou os mercados de ações.

E esse é o problema – parece que os bancos, investidores no mercado de ações e governos se tornaram “viciados” em resolver os seus problemas fazendo com que os bancos centrais “imprimissem” cada vez mais dinheiro. Mais importante, longe de ajudar a restaurar o investimento produtivo e o crescimento da produtividade durante a longa depressão, tudo o que as taxas de juros zero e o QE fizeram foi elevar os níveis dos mercados de ações e de títulos em níveis sem precedentes na história.

Eis como concluiu um estudo empírico: “o produto e a inflação, em contraste com alguns estudos anteriores, não foram impactados significantemente e isso forneceu uma evidência das limitações dos programas do banco central”. “A razão pela qual o estímulo econômico do QE tem sido desprezível é que o dinheiro injetado financiou mais o crescimento dos preços dos ativos financeiros do que o consumo e os investimentos”.

Tudo o que as injeções monetárias fizeram foi permitir que bancos e especuladores financeiros acumulassem grandes quantidades do que Marx chamou de “capital fictício”. Ou seja, o crescimento não ocorreu em investimentos em ativos que criam valor na “economia real”, mas em ações, títulos e criptomoedas – um mundo de fantasia onde muito poucos se tornam bilionários, enquanto os trabalhadores que não têm ações ou mesmo casas próprias passam ser ver aumento na renda real ou na riqueza. O QE tem contribuído significativamente para o aumento da desigualdade de renda e riqueza nas economias do G7 nos últimos dez anos.

Como os banqueiros centrais, o pensamento econômico dominante está dividido sobre se é necessário continuar com os empréstimos do governo e a flexibilização quantitativa ou se a sua continuidade levará a um eventual desastre.

Os keynesianos e pós-keynesianos (incluindo os teóricos da teoria monetária moderna) permanecem fortemente a favor. Dizem que não há necessidade de se preocupar com o aumento da dívida governamental ou mesmo da dívida corporativa. Se os governos tentarem cortar suas dívidas como fizeram durante a longa depressão (sem muito sucesso), a política de “austeridade” apenas atrasará a recuperação econômica e até mesmo a reverterá. Os keynesianos ignoram a evidência de que os gastos e déficits do governo tiveram pouco efeito na recuperação econômica.

Mas, neste período de superação da pandemia do coronavírus, alguns keynesianos estão defendendo outro argumento a favor do QE e da generosidade monetária e fiscal. Mark Sandbu, o correspondente europeu do Financial Times na área de economia, apresentou o que chama de uma “ideia inovadora”: a saber, que o QE, juntamente com o tipo de estímulo fiscal que o presidente Biden dos EUA está buscando, forçará na verdade o aumento dos salários à medida que a inflação aumentar. Isso dará novo poder de barganha aos trabalhadores e restaurará o “conflito de classes” no local de trabalho.

Sandbu reconhece que os empregadores vão querer resistir a essa situação, pois isso pode prejudicar os seus lucros. Em seu argumento, ele se refere ao famoso artigo pós-keynesiano de Michal Kalecki que mostra que os aumentos salariais e o pleno emprego sofrem resistência dos capitalistas. Mas Sandbu está otimista sobre esse conflito. Partindo da premissa keynesiana de que o que importa numa economia não são os lucros, mas uma “demanda efetiva” suficiente, ele avalia que o aumento dos salários “pode encorajar os empregadores a aumentar a produtividade do trabalho e a produção se esperarem um crescimento forte da demanda”.

Assim, será possível ter “o que Kalecki também chamou de “capitalismo de pleno emprego”. Eis que é possível promover “uma visão esclarecida do interesse próprio dos proprietários do capital”. Portanto, “longe de o conflito de classes ser um jogo de soma zero, os incentivos à produtividade de um maior poder do trabalhador também podem aumentar os lucros”. Portanto, este seria o mais perfeito de todos os mundos possíveis: os trabalhadores recebem salários mais altos e os capitalistas obtêm maiores lucros – tudo graças ao QE, à economia de Biden e à inflação.

Essa, é claro, não é a visão da outra banda da corrente principal de economistas. Estes estão mais próximos da visão de que os governos e bancos centrais não devem intervir nos mercados, isto é, na economia, “distorcendo” assim as taxas de juros naturais e causando o “superinvestimento” em ativos financeiros, o que mais dia menos dia leva ao colapso.

Na mesma edição do FT em que Sanbu apresentou sua visão “mecânica” das economias capitalistas, John Plender foi severo em sua condenação do relaxamento monetário. Observou em seu artigo que “os bancos centrais têm estado ocupados aumentando a receita por meio de suas compras contínuas de títulos, visando manter as taxas de juros baixas; ao mesmo tempo, eles conduzem um debate interminável sobre quando e como remover esse suporte. Os argumentos de que o risco de inflação é “transitório” parecem cada vez mais questionáveis”.

Plender afirma que “as alegações dos banqueiros centrais de que o QE aumentaria o produto interno bruto são pouco convincentes… enquanto isso, a política monetária não convencional está criando vulnerabilidades cada vez maiores nos balanços patrimoniais em geral”. Os keynesianos, segundo ele, falham em reconhecer que, embora taxas de juros próximas de zero mantenham baixo o custo do serviço da dívida do governo e das empresas, o QE encurta o vencimento dessa dívida. Isso significa que governos e empresas precisam renovar essa dívida em intervalos mais curtos. Como Plender comenta: “O Banco de Compensações Internacionais estima que 15 a 45 por cento de toda a dívida soberana de economia avançada é agora, de fato, renovada durante a noite. No curto prazo, isso gera uma economia líquida de juros para os governos. Mas sua maior exposição a taxas flutuantes aumenta a vulnerabilidade diante de um eventual aumento das taxas de juros”.

Nas economias avançadas, o FMI estima que a razão entre a dívida do governo e o PIB passou de menos de 80 por cento, em 2008, para 120 por cento, em 2020. A conta de juros sobre essa dívida, no entanto, caiu durante o período, encorajando a crença panglossiana de que a dívida pode ser sustentável. Um aumento semelhante no setor corporativo não financeiro global fez com que a dívida atingisse um recorde de 91% do PIB em 2019.

Plender argumenta ainda: “Contra esse pano de fundo, a busca dos investidores por rendimento causou uma avaliação incorreta do risco, junto com a má alocação generalizada de capital”. Ao modo de escola austríaca, Plender prevê que “o gatilho agora pode ser uma combinação letal de aumento da inflação e instabilidade financeira. A dificuldade é que os bancos centrais não podem tirar a garrafa da boca dos especuladores e, ao mesmo tempo, aumentar as taxas de juros sem minar os balanços frágeis, criando assim uma derrocada na economia”.

O ex-governador do banco central indiano, Raghuram Rajan, levantou as mesmas preocupações em um artigo para o Grupo dos 30, uma associação não muito conhecida de instituições governamentais e de bancos centrais. Eis o título de seu artigo: Os perigos da flexibilização quantitativa infinita. Rajan aponta aí também para os riscos de deixar o QE dominar. Ele avalia que o desejo furioso de ganhar dinheiro nos mercados financeiros com crédito de juros zero pode causar um colapso financeiro no futuro.

A sua preocupação também consiste em que os custos dos juros do governo possam aumentar drasticamente com o aumento da inflação. “Se a dívida do governo está em torno de 125% do PIB, cada aumento de ponto percentual nas taxas de juros se traduz em um aumento de 1,25 ponto percentual no déficit fiscal anual como proporção do PIB… e o que importa não é o prazo médio da dívida, mas sim o montante da dívida que vencerá rapidamente e deve ser rolado a uma taxa mais alta”.

Não há dúvida de que os juros líquidos sobre a dívida do governo são atualmente muito baixos historicamente, apenas um pouco mais de 1% do PIB ao ano, em comparação com uma taxa de crescimento do PIB de 2 a 3% ao ano prevista para os anos vindouros. Mas o Peterson Institute argumenta que aqueles “que acreditam que as taxas quase certamente não aumentarão estão muito confiantes em suas próprias opiniões. As forças que contribuíram para taxas mais baixas são universalmente difíceis de prever e, como observado acima, mesmo mudanças modestas nas taxas podem produzir movimentos consideráveis nos juros líquidos como parcela da economia no futuro”.

Eis, pois, o debate no “mainstream” em resumo. Por um lado, não se deve ficar preocupado com o aumento da dívida governamental e corporativa porque o QE e o estímulo fiscal alcançarão a recuperação econômica e a inflação se dissipará. Além disso, o aumento dos salários pode encorajar os capitalistas a investir e, assim, aumentar a produtividade para pagar qualquer aumento nas taxas de juros quando os bancos centrais “reduzirem” o apoio. Por outro lado, há o argumento de que todo esse QE está indo apenas para especulação financeira, causando investimentos ruins e inflação que só serão travados por algum crash financeiro de proporções desastrosas.

Qual é a minha visão marxista sobre esse debate? Bem, na minha opinião, os keynesianos e austríacos estão certos e errados. O aumento da dívida pública e mesmo o aumento da dívida corporativa não precisam ser um problema se as economias se recuperarem para alcançar e manter uma boa taxa de crescimento real do PIB, elevando os lucros das empresas. As razões entre as dívidas públicas e os PIBs podem reduzidas ou pelo menos geridas se o crescimento do PIB for superior à taxa de juro em vigor. Portanto, os keynesianos estão certos e os austríacos, errados sobre esse ponto.

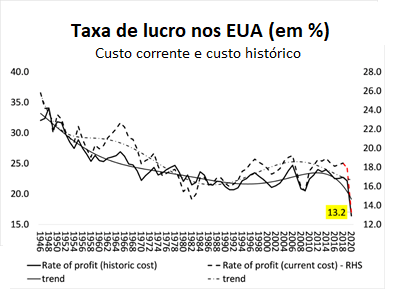

Mas os austríacos estão certos ao afirmar que o aumento contínuo do capital fictício, em vez da elevação do investimento em capital produtivo, está lançando as bases para uma grande quebra no futuro, caso a recuperação econômica vacile. Uma vez que um usuário de drogas se tornou costumeiro, fica difícil de lhe tirar o vício, ao passo que lhe dar um “peru frio” pode matá-lo imediatamente. Como Plender asseverou: “O imperativo deveria ser antes garantir que a explosão da dívida pós-pandemia encontre um caminho para o investimento produtivo”. Exatamente, mas como isso pode ser feito se os capitalistas não querem investir produtivamente? O que decide o nível de investimento produtivo é sua lucratividade em comparação com o “rendimento” possível da especulação no mercado de ações e títulos que foi gerado pelo QE. Veja-se, pois, a evolução da taxa de lucro nos EUA no gráfico em sequência.

Deixe-me repetir mais uma vez as palavras de Michael Pettis, economista keynesiano que é bem firme em suas posições: “o resultado final é este: se o governo pode gastar fundos adicionais de forma a fazer o PIB crescer mais rápido do que a dívida, os políticos não precisam se preocupar com a inflação galopante ou o acúmulo de dívidas. Mas se esse dinheiro não for usado de forma produtiva, o oposto é verdadeiro”. E isso porque “criar ou tomar dinheiro emprestado não aumenta a riqueza de um país, a menos que isso resulte direta ou indiretamente em um aumento no investimento produtivo… Se as empresas americanas relutam em investir não porque o custo do capital é alto, mas porque a lucratividade esperada é baixa, é improvável que eles respondam… investindo mais”.

A lucratividade dos setores produtivos das principais economias estava perto do nível mais baixo de todos os tempos antes da pandemia. A queda da pandemia reduziu ainda mais a lucratividade e, sem dúvida, ela está se recuperando rapidamente agora. Mas a lucratividade atingirá níveis que irão sustentar os investimentos para aumento da produtividade nos próximos anos, especialmente se os aumentos salariais começarem a apertar as margens de lucro? Essa questão refletida no gráfico acima não fará parte do debate em Jackson Hole que deverá ocorrer nesta semana.

Você precisa fazer login para comentar.