Michael Roberts[1]

Eis o dia da inauguração. Há, pois, um novo presidente nos Estados Unidos, país este que tem a economia e o estado capitalista mais poderosos do mundo. O mandato de quatro anos de Joe Biden começou quando Donald Trump fugiu para sua propriedade e campo de golfe na Flórida. Mas antes de ir, ele disse: “o meu movimento está apenas começando”.

Qual é a situação dos Estados Unidos no momento em que Biden assume o cargo? A pandemia COVID-19 causou enormes danos às vidas e aos meios de subsistência de milhões de americanos. O seu impacto foi muito pior do que poderia ter sido por vários motivos. Primeiro, o governo dos Estados Unidos, assim como os outros governos, nada fez para se preparar para a pandemia COVID-19.

Como outras postagens explicaram, os governos foram devidamente alertados de que patógenos perigosos para a vida humana – e para os quais não havia imunidade – estavam aparecendo. Outras pandemias antes do COVID-19 já haviam aparecido. Mas a maioria dos governos não gastou em prevenção (pesquisa de vacinas, por exemplo) ou em proteção (provisão de recursos robustos para a saúde e sistemas de teste e rastreamento).

Ao contrário, os governos cortaram os gastos com saúde, privatizando e terceirizando. No caso dos Estados Unidos, foi mantido um sistema de seguro médico privado: este tanto deixou uma minoria considerável de norte-americanos sem qualquer proteção quanto elevou os custos médicos do resto, ou seja, da maioria.

Ademais, nos Estados Unidos e em outros países, como Reino Unido, Suécia e Brasil, houve uma recusa aberta dos governos em reconhecer a natureza mortal do vírus. Ademais, mostraram uma enorme resistência em tomar medidas para salvar vidas. Para esses governos, manter as empresas em funcionamento, principalmente as grandes, era mais importante. Essa atitude levou a bloqueios tardios e a medidas de isolamento social precárias, ou seja, bloqueios “leves” que não suprimiram a disseminação do vírus. Ao contrário, relaxamentos prematuros, levaram a um renascimento da pandemia.

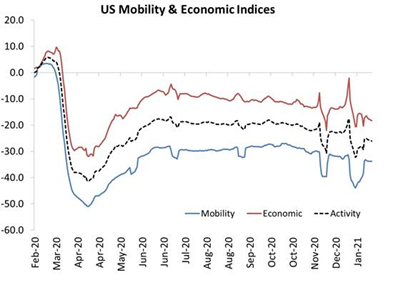

Assim, no momento em que Biden fez o seu juramento na cerimônia de inauguração, os americanos ainda enfrentam níveis quase recordes de casos e de mortes de COVID. Ao mesmo tempo, a atividade econômica e a mobilidade das pessoas continuam bem abaixo dos níveis anteriores à pandemia. De acordo com o último relatório de mobilidade do Google, a atividade econômica dos EUA ainda está cerca de 20-25% abaixo de onde estava no ano passado.

Na verdade, o custo econômico da pandemia durante 2020 foi equivalente a 80% da produção real do PIB dos EUA em 2020. Chega-se a esse número levando em conta o PIB perdido, as mortes prematuras e os problemas de saúde a longo prazo.

Portanto, o governo que está deixando os Estados Unidos (como muitos outros) falhou em salvar vidas e também na provisão de meios de subsistência para a população mais pobre. E este é particularmente o caso dos indivíduos com salários mais baixos, muitas vezes incapazes de trabalhar em casa, forçados a trabalhar em condições perigosas ou mesmo tendo de enfrentar o desemprego. E isso se aplica principalmente para os negros e outras minorias étnicas, mulheres e jovens.

No geral, a economia dos EUA encolheu cerca de 4-5% em 2020. Essa é a maior contração desde o início dos anos 1930 – algo que ocorreu há 90 anos atrás! O emprego caiu em mais de 25 milhões, com milhões recebendo agora benefícios emergenciais, seguro-desemprego. Muitos desistiram de procurar emprego por falta de opção. Muitas empresas, principalmente no setor de serviços, não apenas foram fechadas, mas não conseguirão retornar com a recuperação da economia (ou seja, assim que a vacinação atingir um número suficiente de norte-americanos).

Todas as evidências sugerem que ocorreram “cicatrizes” permanentes na economia norte-americana em termos de empregos, investimentos e rendas. A maioria dos estudos sugere que a economia dos EUA em termos de PIB não retornará aos níveis de 2019 antes do final de 2022, no mínimo; e certamente não aos níveis que o PIB teria alcançado se não tivesse ocorrido uma queda pandêmica.

Portanto, não haverá recuperação em forma de V como esperavam os neoliberais – na verdade, dentre as principais economias globais, apenas a China está conseguindo voltar rapidamente. Em vez disso, há o que chamei de recuperação de “raiz quadrada reversa”, em que o produto cai, mas não se recupera para a mesma trajetória de crescimento econômico anterior. Essa produção está perdida para sempre como mostra a previsão para os EUA feita pela Oxford Economics e apresentada em sequência.

Mas, o que dizer das ações de política econômica adotadas durante a crise pandêmica sob a administração Trump e aquelas que são planejadas por Biden para vigorarem em 2021 e mesmo depois? Elas irão restaurar a economia dos Estados Unidos para um nível que os americanos chamam de “business as usual”?

No ano passado, houve a maior injeção de crédito no sistema monetário da história por meio da compra de dívidas governamentais e corporativas pelo Federal Reserve Bank, assim como por meio de empréstimos às empresas. O balanço do Fed quase dobrou em um ano, atingindo quase 40% do PIB dos EUA e deve aumentar ainda mais este ano. Salvou empresas da falência? Bem, sim, até certo ponto, mas principalmente as grandes indústrias de viagens, automóveis e combustíveis fósseis, enquanto muitas pequenas empresas faliram ou estão falindo.

Com as taxas de juros mais ou menos em zero e o Fed injetando ainda mais crédito nos cofres dos bancos e empresas, esse “generoso aporte” ajudará a manter a economia dos EUA em ritmo acelerado em 2021? Bem, a evidência existente não aponta nessa direção.

A história do que é chamado de ‘flexibilização quantitativa’ (em que grande quantidade de dinheiro de crédito é injetado na economia, sem que os juros sejam reduzidos de modo concomitante) provou que ela não consegue restaurar a produção nos setores verdadeiramente produtivos de valor da economia capitalista. Como um estudo empírico concluiu: “o produto e a inflação, em contraste com alguns estudos anteriores, mostram um impacto insignificante, evidenciando as limitações dos programas do banco central” e “A razão para o estímulo econômico insignificante do QE é que o dinheiro injetado financia o crescimento do preço dos ativos financeiros mais do que o consumo e os investimentos.”

Na verdade, o que aconteceu com todas essas injeções de crédito é que elas têm sido usadas por bancos e grandes empresas para especular nos mercados de ações e títulos, em vez de pagar salários, preservar empregos ou aumentar o investimento. Após o pânico inicial da pandemia em março, o mercado de ações dos EUA entrou numa festa financeira que não tem qualquer outro paralelo em toda a história.

[Eis abaixo um gráfico que dá uma ideia dessa festa: ele compara um índice do comportamento da bolsa S&P 500 com o volume de ativos do banco central norte-americano]. O índice da bolsa, como se pode ver, está agora em máximos históricos.

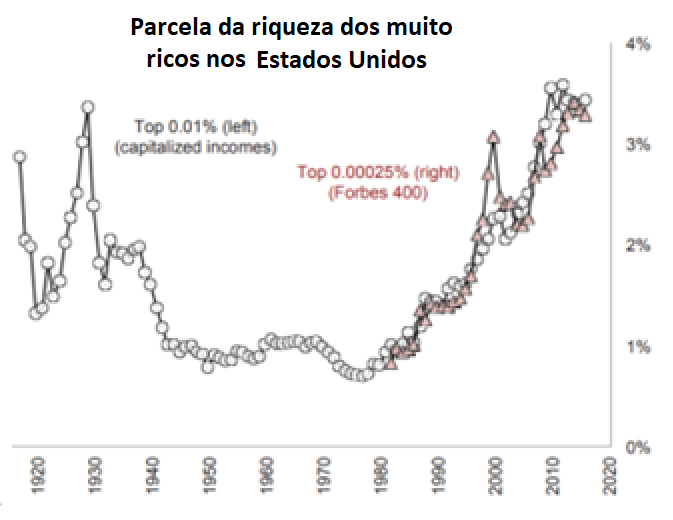

Ainda assim, com mais apoio do Fed, o qual ainda está por vir, os mercados financeiros podem muito bem continuar crescendo por mais algum tempo. Portanto, tudo o que a política monetária foi capaz de fazer foi manter as empresas vivas, ao mesmo tempo em que aumentou a riqueza dos muito ricos.

A ineficácia da política monetária para restaurar a economia dos EUA está tendo uma implicação: os economistas tradicionais estão se tornando “todos keynesianos agora”. Os méritos de aumentar os gastos do governo durante déficits orçamentários de “emergência” são proclamados pelo FMI, Banco Mundial, OCDE e, claro, pelo próximo governo Biden.

Janet Yellen, a ex-chefe do Federal Reserve no governo Obama, que está assumindo como secretária do Tesouro no governo Biden, deixou clara a sua posição em seu depoimento ao Congresso dos Estados Unidos: “Agora, é preciso um nível bem grande de gastos” mesmo se “os economistas nem sempre concordam com isso”. “Acho que há um consenso agora: sem outras medidas, corremos o risco de uma recessão mais longa e dolorosa – as quais deixaram cicatrizes de longo prazo na economia”.

É por isso que se tem agora o novo pacote de estímulo fiscal de Biden, em 2021. Os principais elementos do plano de estímulo de Biden incluem pagamentos a indivíduos de até US$ 1.400 per capita; mais ajuda aos governos estaduais e locais; a extensão dos benefícios de auxílio-desemprego de emergência de $400 por semana; fundos para ajudar escolas e universidades a reabrirem em suas atividades; financiamento de vacinações, testes e rastreamento; mais crédito de imposto infantil; e aumento do salário mínimo.

À primeira vista, isso parece bem grande, para usar as palavras de Yellen, já que produz uma a injeção fiscal total até 25% do PIB. No entanto, isso não é verdade. Em primeiro lugar, muitas dessas medidas podem não passar pelo Congresso dos EUA, já que os democratas detêm agora apenas uma pequena maioria. Além disso, mesmo esse nível de apoio fiscal está muito aquém do necessário para que 25 milhões de americanos saiam da indigência ou para que os governos locais não sejam forçados a cortar gastos para “equilibrar suas contas”. Além disso, aumentar o salário mínimo para US$ 15 a hora ainda significa que aqueles que ganham o mínimo se encontram bem abaixo do salário médio. E Biden não pretende implementar esse aumento imediatamente, mas distribuí-lo ao longo do tempo.

Biden também planeja um pacote pós-pandemia que ele chama de “Build Back Better Recovery Plan”, que engloba US$ 2 trilhões em estímulo ao investimento, voltado para as iniciativas verdes, para as compras governamentais da Buy America, para um pouco mais de investimento em P&D e em infraestrutura. Novamente, esse montante será distribuído ao longo de quatro anos, de tal modo que gerara um impacto máximo de apenas de 1% do PIB, se for totalmente implementado.

E aqui está o problema. Em média, o investimento do governo em relação ao PIB na maioria das principais economias capitalistas é de cerca de 3% do PIB, enquanto o investimento capitalista é de cerca de 20% do PIB em média. Portanto, o renascimento do investimento, crescimento e empregos em uma economia capitalista depende, em última análise, do investimento capitalista, não do governo.

Claro, o plano de investimento de Biden vai ‘transbordar’ para o setor capitalista, mas em baixo volume. Os estudos mais recentes mostram que o “efeito multiplicador” dos gastos do governo sobre o crescimento real do PIB não é superior a 1 ponto percentual e, em média, metade disso.

Portanto, o plano de Biden provavelmente acrescentaria, na melhor das hipóteses, 1% ao crescimento dos EUA, mais provavelmente a metade disso. Dado que a taxa média de crescimento da economia dos EUA tem sido pouco mais de 2% ao ano antes do COVID e ainda menos per capita, o plano de investimento de Biden não fará muito para alcançar um PIB real sustentado e mais alto e crescimento do emprego durante os próximos quatro anos.

O problema é que o setor capitalista da economia dos EUA está muito relutante em investir e a principal razão é que a lucratividade do investimento anda muito baixa. Na verdade, a taxa de lucro do capital dos Estados Unidos está no nível mais baixo após 1945.

Claro, ouvimos muito sobre os enormes lucros obtidos por empresas como Amazon, Google, Netflix e os grandes bancos durante a crise pandêmica de 2020, mas os lucros do FAANGS são a exceção à regra. Os lucros corporativos totais (depois que as doações do governo são removidas) caíram cerca de 30%.

E de acordo com a Bloomberg, nos Estados Unidos, quase 200 grandes corporações se juntaram às chamadas empresas ‘zumbis’ desde o início da pandemia. Eles agora respondem por 20% das 3.000 maiores empresas de capital aberto, com dívidas de US$ 1,36 trilhão. Isso significa que 527 das 3.000 empresas não ganharam o suficiente para pagar os juros! Portanto, continua a haver um risco significativo de crise de crédito e de colapso financeiro no futuro, talvez em 2021, se a generosidade do Fed for reduzida.

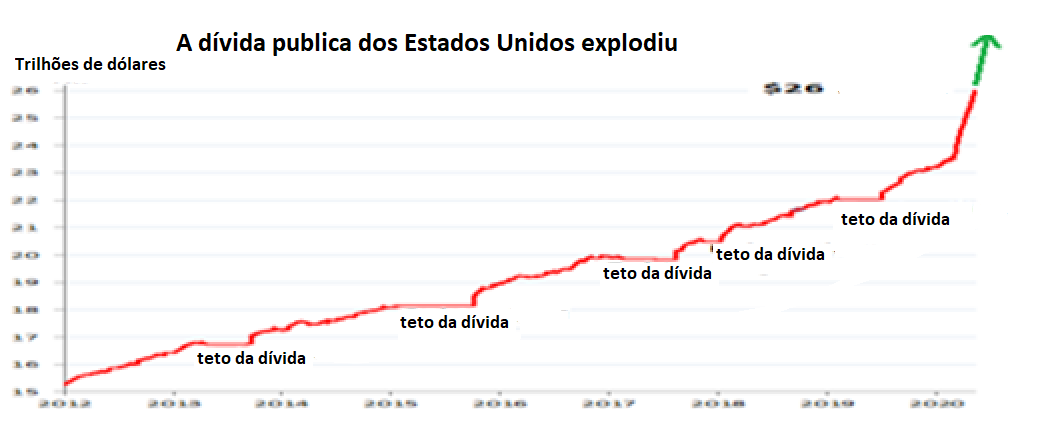

Mas ainda é preciso considerar o debate sobre o tamanho da dívida pública e da inflação. A dívida do setor público dos EUA disparou durante a pandemia para mais de 110% do PIB dos EUA.

Agora, o consenso atual é que 1) os governos não têm alternativa para gastar mais e aumentar seus níveis de dívida, caso contrário, não haverá recuperação após a pandemia; 2) não importa se os níveis da dívida aumentam porque o custo do serviço da dívida (juros) é realmente baixo e conforme o PIB real se recupera, as receitas do governo aumentarão, os gastos de emergência diminuirão e o custo do serviço da dívida será administrável. A economia pode crescer para se livrar do peso da dívida, como aconteceu após a Segunda Guerra Mundial.

Não há dúvida de que os juros líquidos sobre a dívida do governo são historicamente muito baixos, apenas um pouco mais de 1% do PIB ao ano, em comparação com uma taxa de crescimento do PIB de 2 a 3% ao ano no passado e previsto para o futuro. Mas alguns estudos convencionais são menos otimistas. O Peterson Institute argumenta que aqueles “que acreditam que as taxas quase certamente não aumentarão estão muito confiantes em suas próprias opiniões. As forças que contribuíram para taxas mais baixas são universalmente difíceis de prever e, como observado acima, mesmo mudanças modestas nas taxas podem produzir movimentos consideráveis nos juros líquidos como parcela da economia no futuro. ”

Obviamente, a sugestão de que o governo dos Estados Unidos acabará por precisar interromper os déficits orçamentários, passando a lidar com o aumento da dívida, foi fortemente rejeitada pelos expoentes da Teoria Monetária Moderna. Apoiadores da TMM argumentam que Biden pode e deve incorrer em déficits orçamentários permanentes até que o pleno emprego seja alcançado. Não há necessidade de financiar esses déficits anuais emitindo mais títulos do governo. Como o governo controla a unidade de conta, o dólar, que todos devem usar, o Federal Reserve precisa apenas “imprimir” dólares para financiar os déficits segundo as exigências do Tesouro. O pleno emprego e o crescimento virão em seguida.

Discuti em detalhes as falhas no argumento do MMT em outras postagens, mas a principal preocupação aqui é que os gastos do governo, embora financiados, podem não atingir os aumentos de investimento e empregos necessários. Isso porque o MMT não pode tirar dos capitalistas privados as decisões sobre investimentos e empregos. A maior parte do investimento e do emprego permanece sob o controle dos capitalistas – e não Estado. E, como argumentei acima, isso depende da lucratividade esperada do capital.

Deixe-me repetir as palavras de Michael Pettis, um economista keynesiano firme sobre esse ponto: “o resultado final é este: se o governo pode gastar fundos adicionais de forma a fazer o PIB crescer mais rápido do que a dívida, os políticos não precisam se preocupar com a inflação galopante ou o acumulando dívidas. Mas se esse dinheiro não for usado de forma produtiva, o oposto é verdadeiro.” Isso porque “criar ou tomar dinheiro emprestado não aumenta a riqueza de um país, a menos que isso resulte direta ou indiretamente em um aumento no investimento produtivo … Se as empresas dos EUA relutam em investir, não porque o custo do capital é alto, mas porque a lucratividade esperada é baixa, é improvável que eles respondam …. investindo mais. ”

Em uma grande crise, os negócios quebram, o desemprego aumenta e o investimento em meios de produção é interrompido. Os lucros totais caem, mas assim são criadas as condições para um aumento na taxa de lucro à medida que os custos caem e os fortes devoram os fracos. Joseph Schumpeter, da escola austríaca de economistas, chamou isso de ‘destruição criativa’. Ele acompanhou Marx, que argumentou que as recessões eventualmente preparam o ambiente para que haja um aumento da lucratividade e, assim, uma expansão seja despertada. É desse modo que teria sempre o ciclo de boom, recessão e boom.

A recessão atual, caracterizada como “pandêmica”, parece com aquela dos anos 1930. Portanto, seria de esperar que ela própria, eventualmente, viesse a fornecer um impulso para a lucratividade. Mas, é preciso lembrar, foi necessária uma guerra mundial para encerrar a Grande Depressão da década de 1930. E uma outra não está e não pode estar no horizonte.

E se o Fed continuar investindo crédito nas empresas para sustentar as empresas ‘zumbis’ às custas do investimento produtivo, então a economia dos EUA, sob Biden, simplesmente retornará ao padrão de baixo crescimento, baixo investimento e baixo crescimento salarial dos últimos dez anos.

Ora, para finalizar, se a desilusão com as políticas de Biden crescer durante os próximos quatro anos, isso poderá criar uma base política para o retorno de algo semelhante ao trumpismo. Como foi visto, segundo o próprio Donald, ele está “apenas começando”.

[1] Publicado em 20/01/2021, em inglês, no blog The Next Recession.

{kind=link}

Você precisa fazer login para comentar.