Autor: Michael Roberts – The next recession blog – 6/06/2026

O Goldman Sachs, o megabanco de investimento, acredita que a “IA é o único grande negócio dos EUA”. E a bolha de investimentos em IA está ficando a cada mês maior. Na última semana, a fabricante de modelos de IA, Anthropic, anunciou que estava emitindo ações para potenciais investidores por meio do que é chamado, no jargão do mercado de ações, de “oferta pública inicial” (initial public offer ou IPO). A Anthropic tem a pretensão de acompanhar a IPO planejada pela Space X de Elon Musk, que chegará ao enorme montante de US$ 1,8 trilhão. Isso equivale a 92 vezes a receita anual da SpaceX obtida no mercado.

A Alphabet, controladora do Google, também planeja levantar US$ 85 bilhões em financiamento por meio de ações — essa será a sua primeira oferta de ações ao mercado em mais de duas décadas. Juntos, esses três grandes IPOs podem alcançar uma avaliação conjunta de cerca de US$ 4 trilhões. Isso equivale a um terço de todo o valor das IPOs emitidas nos nos EUA desde 1980 (em valores ajustados pela inflação)! Ora, as empresas SpaceX, OpenAI e Anthropic estão atualmente gerando prejuízos; por outro lado, o potencial de venda dos serviços dos modelos de IA – mormente o da fantástica corrida da SpaceX para Marte –, permanece desconhecido.

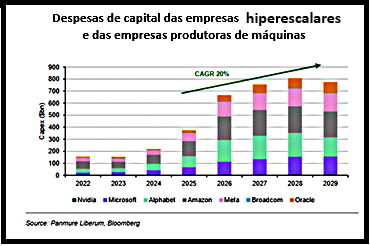

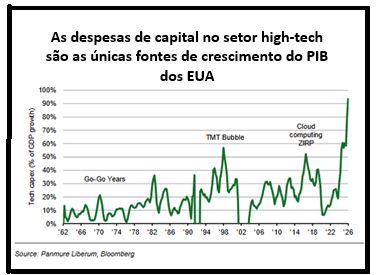

A IA é um grande negócio para os investidores do mercado de ações dos EUA e uma grande aposta para a economia americana. Isso porque a quantidade de investimento de capital feita pelas empresas chamadas de “hiperescalares” em modelos de IA, centros de dados e outros equipamentos de IA, é impressionante. Como fatia do PIB dos EUA, essa onda de investimento está prestes a superar em muito àquela devida a expansão ferroviária do século XIX.

Em dezembro de 1996, o então presidente do Federal Reserve, Alan Greenspan, caracterizou como “exuberância irracional” o boom das ações de tecnologia, mídia e telecomunicações, que estão acontecia. Quase 30 anos depois, podemos dizer – os sinos estão tocando – o mesmo sobre o boom da IA. Esse boom de investimentos já é muito maior do que do que foi a bolha dot.com, originada de investimento na internet, que ocorreu do final dos anos 1990.

Em 2025, empresas americanas investiram quase US$ 1,5 trilhão em equipamentos e programas de computador no campo da tecnologia de informação (TI). No auge da bolha de dot.com, o montante chegou a US$ 466 bilhões num mesmo trimestre, ou US$ 829 bilhões ajustados pela inflação. As empresas hiperescalares Microsoft, Alphabet, Amazon, Meta e Oracle planejam investir centenas de bilhões nos próximos cinco anos em centros de dados para fornecer o poder computacional necessário para rodar os modelos de IA que estão sendo construídos. Espera-se que os investimentos de capital aumentem 20% ao ano, uma taxa de crescimento nunca vista antes nesse setor.

O crescimento do PIB dos EUA agora é impulsionado quase exclusivamente pelo aumento dos gastos com tecnologia. Se ele começar a cair, a economia dos EUA entrará em recessão muito rapidamente — mesmo que os investimentos em tecnologia caiam apenas um pouco, digamos de 4 a 6 por cento, como aconteceu após booms tecnológicos muito menores nos anos 1960 e durante a recessão de 2009.

Como mostrei em meu último post sobre a evolução dos lucros corporativos nos EUA, eles aumentaram significativamente no período recente. Mas, segundo Brian Green, em uma postagem recente, cerca de 80% do aumento nos lucros corporativos não financeiros dos EUA veio da Nvidia e das empresas hiperescalares. O mercado de ações está cada vez mais concentrado em um punhado de ações de empresas empenhadas no desenvolvimento de IA. O montante representa agora cerca de 40% da capitalização de mercado do S&P 500, segundo dados do Bank of America.

Os maiores lucros, portanto, estão sendo obtidos por uma pequena fração da economia. Um pequeno grupo de empresas obtém retornos extraordinários na corrida para desenvolver a capacidade em infraestrutura de IA. O risco que a economia norte-americana está correndo, segundo ainda Brian Green, vem do fato de que o mercado de ações “está sendo apoiado numa mesma base estreita. Se os retornos esperados da infraestrutura e das plataformas de IA começarem a faltar, as consequências não irão afetar somente as ações das empresas de tecnologia que, por ora, estão sendo altamente valorizadas.”

Como já apontei em postagens anteriores, até recentemente o enorme investimento em IA havia sido financiado principalmente pelos lucros já obtidos pelas próprias empresas hiperescalares. Mas, dada a impossibilidade de encontrar receitas adicionais suficientes para autofinanciar as próprias despesas de capital, elas e seus fornecedores de equipamentos passaram a recorrer cada vez mais ao financiamento de mercado.

A primeira alternativa tem sido o “financiamento circular”, ou seja, aquele obtido por meio de investimentos cruzados entre Microsoft, OpenAI e outras do ramo. Como ele funciona? Basicamente, uma empresa hiperescalar que tem dinheiro sobrando, a Microsoft por exemplo, compra hardware da Nvidia, da AMD e de outros fornecedores. A Nvidia então usa essa receita para comprar uma participação multibilionária na OpenAI. A OpenAI, por sua vez, usa esse dinheiro para garantir a computação nos centros de dados da Microsoft. A própria Microsoft também investe na OpenAI e estabelece uma divisão mútua de receita; assim, uma parte das receitas da OpenAI vai para a Microsoft – esse fluxo também corre em sentido contrário –, já que as duas empresas usam os produtos uma da outra.

Assumindo que a Microsoft possa gastar US$ 100 bilhões para encomendar equipamentos para seus centros de dados, a Nvidia, a AMD e outras fornecedoras de equipamentos podem obter esses US$ 100 bilhões como receita. Eles então usam esse dinheiro para investir na OpenAI (por exemplo), que então usa esse dinheiro para reservar capacidade de centro de dados junto à Microsoft. A Microsoft recebe esse investimento na OpenAI como receita, transformando assim seu gasto de US$ 100 bilhões em bilhões de receita!

Contudo, mesmo esse sistema já não tem sido mais suficiente. Por isso, cada vez mais as empresas hiperescalares estão recorrendo a empréstimos para levantar o dinheiro para os seus investimentos. Os gigantes da tecnologia dos EUA estão emitindo dívidas não só no mercado interno, mas em todo o mundo. O Google/Alphabet está liderando esse movimento.

Em resumo, primeiro, elas investiram com seus próprios fundos; depois cada uma investiu em outra; depois, elas passaram a pegar empréstimos dos bancos e dos chamados fundos de crédito privado. Agora, elas colocam o risco de sucesso ou fracasso de suas aplicações nos investidores do mercado de ações. Se todo esse investimento não entregar os retornos esperados, isso afetará fortemente o setor financeiro e a economia em geral.

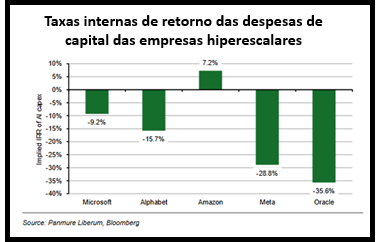

As empresas de IA e as hiperescalares dizem que não ninguém deve se preocupar pois é esperado que as receitas cresçam 15% ao ano. Ao se fazer a suposição heroica de que não haverá custos, essas receitas adicionais se reverteriam em lucros para elas. No entanto, mesmo sob essa suposição extremamente otimista, os retornos implícitos esperados sobre os investimentos se mostram altamente negativos para todas, exceto para a Amazon.

Se as empresas hiperescalares precisarem gerar, digamos, um retorno sobre o investimento de 10%, teriam que encontrar entre 2 e 5 trilhões adicionais de receita por ano. Isso se afigura como bem difícil já que esse grupo de empresas tem gerado receitas de apenas US$ 1,5 trilhão por ano.

A alternativa é que o investimento planejado em centros de dados, chips de computador etc. nunca se concretize — ora, isso pode acontecer caso os investidores em ações se tornarem mais cautelosos com o setor. Também pode ocorrer que o endividamento como forma de financiamento dos centros de dados se torne mais difíceis de obter. Uma análise do JP Morgan constatou que mais de 60% da capacidade dos centros de dados planejada para ser concluída em 2027 ainda não está em construção – ademais, outros 7% estão ainda mais atrasados. O que acontecerá se essas empresas anunciarem cortes em alguns de seus planos de investimento?

Será que essas empresas “heróis” do setor de IA, tais cono a OpenAI e a Anthropic, vão entregar os retornos que os seus proprietários e os seus investidores estão esperando? Os CEOs dessas corporações estão otimistas. Nos últimos três anos, desde que a OpenAI lançou o ChatGPT, eles afirmam que os ganhos acumulados de produtividade têm sido da ordem de 0,3% a 1% ao ano. Nos próximos três anos, eles estimam que os ganhos de produtividade acelerem para 1,4%. Nota-se que os executivos nos EUA e no Reino Unido se mostram muito mais otimistas do que os seus congêneres na Alemanha e na Austrália.

Eles acreditam que esses ganhos de produtividade serão alcançados por meio da dispensa de mão de obra. Líderes empresariais esperam que o quadro de funcionários em suas empresas caia cerca de 0,7% nos próximos três anos. Os executivos nos EUA e no Reino Unido esperam quedas muito mais pronunciadas no emprego do que executivos na Alemanha e Austrália.

Contudo, nos últimos três anos, não foi visto tal impacto da IA no emprego. Logo, tudo não passa de expectativa otimista. Além disso, a pesquisa de tendências feita pelo “Outlook survey of US census bureau” mostra que, desde o segundo trimestre de 2025, as empresas com 50 funcionários ou mais não aumentaram o uso de IA. As empresas ainda não sabem como usar a IA de forma eficaz e estão cada vez mais preocupadas com as desvantagens que essa utilização pode trazer.

Entre essas desvantagens incluem-se as “alucinações” (ou seja, resultados fictícios inventados pelos modelos de IA), os quais parecem ser inerentes aos assim chamados “modelos amplos linguagem” ou MALs (ou seja, “languages large models” ou LLMs). Um estudo descobriu que, para um conjunto de treinamento de 32.000 palavras, a taxa média de alucinações produzidas pelos MALs era de 6,8%. Quando isso foi ampliado para 128.000 palavras, a taxa média de alucinações subiu para 10%. Isso exige um gasto de tempo para monitoramento e correção o que tem de ser feito por trabalhadores humanos.

Outro problema vem do fato de que os MALs são projetados para serem bons em tudo; assim sendo, eles não são muito bons em coisas específicas quando comparados a aplicativos especializados. Um relatório sobre o uso de IA no desenvolvimento de software encontrou um impacto explosivo no início, com programadores criando ou editando quase 300% a mais arquivos. Contudo, esse aumento foi reduzido pela metade para 150% quando as empresas receberam o número de trabalhos submetidos para análise. Em consequência, houve um encolhimento de cinco vezes para um aumento de cerca de 30% no momento dos lançamentos completos do software.

Além disso, quando pesquisadores analisaram se o aumento da produção de softwares assistidos por IA gerou um aumento no uso por parte dos clientes, eles encontraram poucas evidências. O aumento significativo nos lançamentos de aplicativos móveis no último ano não veio acompanhado de nenhum aumento nos “downloads” — a maioria dos novos aplicativos não consegue conquistar nem mesmo um público modesto.

Enquanto isso, a OpenAI gastou cerca de US$ 6 bilhões em 2025 e gastará US$ 17 bilhões em 2026. Até 2028, só os custos de inferência (treinamento) devem crescer para US$ 121 bilhões com prejuízos projetados em US$ 85 bilhões. O gasto de caixa da Anthropic é bem menor, mas ainda assim chegou a 3 bilhões de dólares em 2025.

A menos que as empresas que desenvolvem os MALs consigam obter grandes quantias de novas receitas nos próximos anos, as perdas aumentarão exponencialmente, especialmente considerando que o preço atualmente cobrado por ‘token’ não é ainda o verdadeiro custo de computação. Se as empresas de IA cobrassem o preço de custo por token, as perdas poderiam diminuir, mas a demanda por MALs poderia diminuir ainda mais.

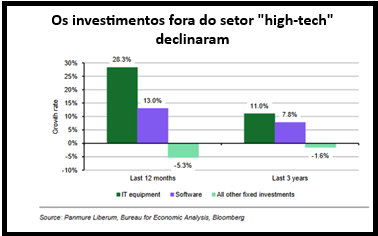

Apesar disso, o hype em torno da IA continua tão grande que praticamente todos os investimentos privados nos EUA agora são em equipamentos e programas dessa tecnologia. Nos últimos três anos, o crescimento anual médio dos investimentos em equipamentos de TI foi de 11% e, em programas, 8%. Enquanto isso, os investimentos em todas as outras partes da economia dos EUA juntos caíram 1,6% ao ano.

Atualmente há duas economias dentro de uma maior nos EUA. Existe a economia de tecnologia e depois há todo o resto. Nos últimos quatro trimestres anteriores ao primeiro trimestre de 2026, 93% do crescimento do PIB dos EUA se deve apenas ao investimento em tecnologia (embora grande parte das compras sejam importações e não produzidas internamente).

Trata-se de uma bolha prestes a estourar. Após a bolha de inversões em tecnologia, mídia e telecomunicações (TMT), o investimento privado fixo caiu mais de 12,7% entre 2000 e o final de 2002, à medida que uma recessão se instalava nos EUA. No ano inicial após o estouro da bolha TMT, os investimentos em tecnologia caíram 12%, enquanto os investimentos fixos em geral caíram 7,6%.

Gita Gopinath, ex-economista-chefe do FMI, calculou que uma queda do mercado de ações devido à bolha em IA equivalente àquela que encerrou o boom das empresas ponto-com apagaria cerca de 20 bilhões de dólares da riqueza das famílias americanas e outros 15 bilhões no exterior, o suficiente para estrangular os gastos dos consumidores e induzir uma recessão global.

Essa também é a visão do Fundo Monetário Internacional (FMI). O FMI teme que as empresas de IA possam não entregar lucros tão altos quanto aqueles previstos atualmente. O colapso dos booms anteriores de investimentos atingiu cerca de 1 ponto percentual em média do crescimento real do PIB dos EUA. Mesmo uma correção moderada nas avaliações de ações de IA reduziria o crescimento global em 0,4%.

“Combinado com ganhos de produtividade dos fatores totais abaixo do esperado e uma correção mais significativa nos mercados de ações, as perdas globais de produção podem aumentar ainda mais, concentradas em regiões fortemente tecnológicas como Estados Unidos e Ásia.”

Um outro estudo constatou que mesmo uma queda muito leve no investimento no setor de alta tecnologia de apenas 3% reduziria o crescimento real do PIB dos EUA em 1%, ou metade da taxa atual. O impacto seria maior na Europa.

Nada disso significa que a IA não vai, em algum momento, entregar maior lucratividade para as empresas envolvidas e maior produtividade para a economia dos EUA como um todo. Mas isso não acontecerá antes do estouro da bolha de investimentos – como ocorreu na mania ferroviária dos anos 1870 e dot.com bolha do final dos anos 1990. Como outros estudos mostraram, levará uma década ou mais para que a IA se torne uma tecnologia generalizada capaz de produzir resultados satisfatórios.

Para os trabalhadores, a IA representa um problema diferente. Para o capital e as megaempresas de mídia, o objetivo é tornar a IA uma tecnologia lucrativa. Ora, isso só pode ser feito dispensando mão de obra e impedindo qualquer tentativa de regular as suas aplicações e seus usos. Se a IA gerar sucesso para o capital, isso ocorrerá apenas às custas da maioria das pessoas trabalhadoras e suas famílias.

Você precisa fazer login para comentar.