Michael Roberts – The next recession blog – 03/08/2026

O governo chinês está acabando de concluir suas “duas sessões” anuais ou “lianghui” como as chamam. As “duas sessões” referem-se a dois grandes encontros políticos: a Conferência Consultiva Política do Povo Chinês (CCPPC), um comitê consultivo político; e o Congresso Nacional do Povo (CNP), o principal órgão legislativo da China. Essas não são, ostensivamente, reuniões do Partido Comunista (PCC), mas sim reuniões do Estado chinês.

A reunião consultiva é em grande parte simbólica; dela participam os líderes empresariais e locais de destaque para discutir temas previamente acordados. O centro real de poder é o CNP, que decide oficialmente a política econômica. Na realidade, apenas aprova o que a elite líder do PCC já decidira antecipadamente. Com cerca de dois terços de seus membros pertencendo ao Partido Comunista, o CNP nunca rejeitou um projeto de lei proposto pelo partido.

As duas sessões deste ano foram diferentes porque, além de aprovar as políticas econômicas para este ano, também concordaram com o XV Plano Nacional para levar a economia chinesa até o final desta década.

Primeiro, elas decidiram estabelecer uma meta de cerca de 4,5-5,0% de expansão real do PIB para 2026. Ora, esta foi a primeira vez desde 1991 que a meta de crescimento ficou abaixo de 5%. O primeiro-ministro Li Qiang, ao apresentar as metas econômicas, explicou que aquela agora estabelecida era menor devido às incertezas no comércio mundial e na geopolítica. Mesmo assim, a meta de crescimento era modesta e a liderança se sentia confiante de que seria alcançada.

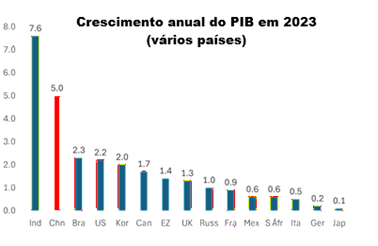

Há uma boa justificativa para essa visão. Em 2025, o crescimento real do PIB da China foi de 5%, uma taxa superior àquelas das principais economias do mundo; eis que foi superada apenas pela Índia (que sobrestima os seus dados do PIB) e mais do que o dobro da taxa de crescimento dos EUA e três vezes maior do que as demais economias capitalistas do G7.

Desde 2020, o governo estabeleceu como meta para a China que ele deve se tornar uma economia de ”nível intermediário” até 2035 (conforme definido pelo Banco Mundial, esse padrão implica em obter $20.000 por pessoa aos preços de 2020). Isso significa, na prática, dobrar seu PIB per capita durante esses 15 anos. Ora, isso está bem encaminhado, já que a renda per capita da China precisará crescer apenas a uma taxa média anual de cerca de 4,17% ao ano a partir de agora. Assumindo que a China tenha uma média anual de crescimento real do PIB per capita a partir daqui em diante, de cerca de 4,5%, então ela ultrapassará a definição do Banco Mundial até 2034.

O PIB per capita da China ainda seria apenas 27% do dos EUA (assumindo que o PIB per capita dos EUA cresça a uma taxa média de 1,5% a partir daqui). Em contraste, o PIB per capita da Índia seria apenas 5% do dos EUA até 2035. Para saber mais sobre esse ponto, veja-se esta postagem feita em novembro passado.

Quando se trata de crescimento do PIB, o tamanho de uma economia importa muito. Em 2025, o PIB da China subiu 5%, ou US$ 970 bilhões. Para igualar esse montante este ano, a China só precisa alcançar um crescimento do PIB de 4,75%. Em contraste, oficialmente a Índia cresceu 7,6% em 2025, ou apenas US$ 326 bilhões. Assim, o PIB da Índia subiu três vezes menos que o da China. Para que a Índia cresça tanto quanto a China em bilhões de dólares, ela precisaria crescer cerca de 25% em um único ano. O volume – e não apenas a taxa – tem importância nessa conta.

O PIB e as taxas de crescimento da China são continuamente ignorados por muitos economistas ocidentais tradicionais, assim como por alguns da esquerda heterodoxa. Eles discutem duas coisas. Primeiro, afirmam que os dados estatísticos da China são falsificados ou incorretos; e segundo, dizem que a economia chinesa vai desacelerar rumo à estagnação devido à dívida esmagadora, ao colapso do mercado imobiliário e ao crescimento da produtividade em queda – semelhante ao que aconteceu com o Japão desde os anos 1980. Já lidei com esses dois argumentos em muitos posts anteriores aqui e aqui. Mas agora posso acrescentar que recentemente as prestigiadas Penn World Tables confirmaram que consideram os dados de crescimento da China como amplamente precisos de tal modo que não tentam mais ‘ajustá-los’ para baixo.

No que se refere à dívida e ao mercado imobiliário, é bem notório que a dívida corporativa é alta e que o mercado imobiliário ainda está em queda. Mas quase toda essa dívida é financiada inteiramente por poupança doméstica, ao contrário do que ocorre em outros lugares. Por isso mesmo, essa dívida é perfeitamente administrável. Ademais, o impacto do colapso imobiliário pós-COVID está se reduzindo gradualmente.

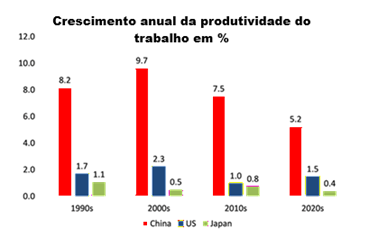

Note-se agora que o crescimento da produtividade é fundamental numa economia em que a população em idade ativa está diminuindo. Ele caiu de alturas antes impressionantes, mas ainda permanece significativamente mais alto do que nas economias capitalistas avançadas.

Economistas ocidentais exigem continuamente que a China a) pare de exportar manufatura como principal motor de crescimento; 2) pare de subsidiar ‘injustamente’ aquelas exportações que competem com os concorrentes; e 3) em vez disso, aumente o consumo pessoal doméstico e reduza a poupança e o investimento. Um exemplo recente desse tipo de demandas políticas vem do FMI: “A China não pode contar com exportações cada vez maiores para impulsionar um crescimento duradouro nos próximos anos. Isso faz com que a transição para o crescimento orientado pelo consumo deva ser uma prioridade política geral.”

Já lidei com essas exigências em vários posts anteriores. Mas vamos reiterar o ponto principal brevemente. O consumo doméstico chinês não está estagnado, está crescendo 4,4%, mais ou menos alinhado com o crescimento do PIB. As exportações não estão impulsionando o crescimento. O comércio líquido representou cerca de 20% do crescimento de 2025, o restante foi impulsionado pelo consumo e investimento domésticos.

O rápido crescimento da produtividade evitou a inflação; a deflação, portanto, não ocorre devido à ‘falta de demanda interna’. Por que a China deveria mudar sua economia liderada por investimentos, que viu o salário real médio nas áreas urbanas crescer 2.406% desde 1978, aumentando o poder de compra 25 vezes? As economias dos EUA e do Reino Unido, lideradas pelo consumo, conseguem igualar esse aumento no poder de compra de suas famílias?

Quanto aos subsídios ‘injustos’ aplicados à indústria chinesa, um relatório recente concluiu que “Embora a China seja de fato uma usuária ativa de subsídios industriais, o apoio fiscal direto se estabilizou desde 2008. O foco estratégico mudou decisivamente da atração de investimento estrangeiro para a promoção da inovação doméstica e das capacidades tecnológicas. Os subsídios manufatureiros, ao contrário da percepção comum, são relativamente modestos e descentralizados.”

Veja o que tem acontecido com os veículos motorizados. A BYD da China e a Tesla de Musk fabricam veículos elétricos na China. Ainda assim, a BYD tem custos significativamente menores. A integração vertical é muito alta nas fábricas da BYD; a pesquisa, assim como o desenvolvimento, por outro lado, tem sido muito menos dispendiosa. Os subsídios estatais são apenas uma pequena parte na redução de custos.

Em suas metas, o XV Plano Nacional segue de perto o XIV recém-concluído. Ele parece ser um plano de verdade e não apenas um guia ou um registro de aspirações. Muitos dos objetivos são considerados obrigatórios ou vinculativos e, portanto, devem ser implementados. No plano mais recente, dos cerca de 20 indicadores, a ênfase mudou para elevar o padrão de vida e menos para o desenvolvimento econômico.

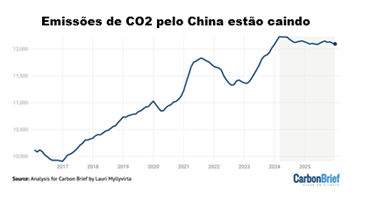

O desenvolvimento verde ainda é importante. As emissões de dióxido de carbono (CO2) da China caíram 1% no último trimestre de 2025, provavelmente garantindo uma queda de 0,3% para o ano inteiro. Isso estende uma tendência de “estabilização ou queda total” nas emissões de CO2 da China que começou em março de 2024 e já dura quase dois anos.

Os números de CO2 indicam que a intensidade da geração carbono pela China – suas emissões de combustíveis fósseis por unidade de PIB – caiu 4,7% em 2025 e 12% durante 2020-25. Mas isso ainda está aquém da meta de redução de 18% estabelecida no último plano quinquenal. Agora, a China precisa reduzir sua intensidade de carbono em cerca de 23% nos próximos cinco anos, mas o XV Plano visa apenas reduzir a intensidade de carbono da China em 17% até o final desta década. Portanto, a China não vai alcançar sua meta muito ambiciosa para 2030 de reduzir a intensidade de carbono em 65% até 2030.

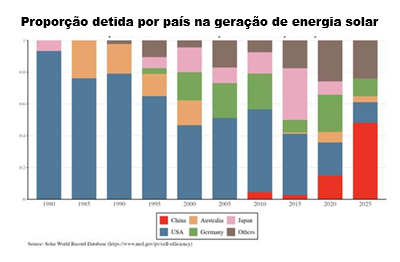

A indústria solar chinesa tem sido um exemplo emblemático do crescimento econômico do país nas últimas quatro décadas. A produção de energia solar chinesa cresceu 76% ao ano entre 2004 e 2013. Ao mesmo tempo, o custo da energia solar caiu mais de 90%, tornando-a competitiva em relação aos combustíveis fósseis.

Subsídios para produzir, instalar e realizar P&D solar foram uma das principais causas do crescimento explosivo da indústria chinesa. O ano passado foi o primeiro ano em que a capacidade de armazenamento de energia – principalmente baterias – cresceu mais rápido que a demanda máxima de eletricidade da China em 2025 e mais rápido que o crescimento médio da última década.

A economia chinesa agora é impulsionada por investimentos tecnológicos, não mais por investimentos em bens manufaturados de baixo valor ou investimentos improdutivos em imóveis. Agora, é o que os estrategistas econômicos chineses chamam de “novas forças produtivas de qualidade”. Mais veículos elétricos circulam na China do que nos EUA, e a implantação das redes de telecomunicações 5G em Pequim tem sido muito mais rápida.

O avião comercial chinês de produção local, o C919, está prestes a entrar na produção em massa e parece pronto para entrar em um mercado atualmente dominado por Boeing e Airbus. O sistema de navegação via satélite BeiDou está no mesmo nível do GPS em cobertura e precisão.

A China também supera os EUA em densidade de robôs industriais, com 470 robôs instalados por 10.000 funcionários em 2023, contra 295 nos EUA. A China também está prestes a igualar os EUA em patentes, com sua participação global subindo de 4% em 2000 para 26% em 2023, enquanto a participação dos EUA caiu mais de 8 pontos percentuais. E a produção de semicondutores da China agora representa um quarto da produção global, comparada a 16% nos EUA e 7% na Europa.

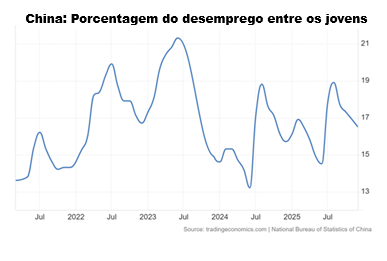

A China ainda tem um longo caminho a percorrer. Ao final do novo Plano Nacional, o padrão de vida das famílias chinesas médias terá melhorado significativamente, mas a renda per capita e os níveis de produtividade da China ainda estarão bem abaixo dos das economias do G7. Além disso, o que aparece como um problema é encontrar emprego para jovens com qualificações, já que a automação substitui a mão de obra em uma economia industrial cada vez mais tecnológica. O desemprego juvenil já é alto.

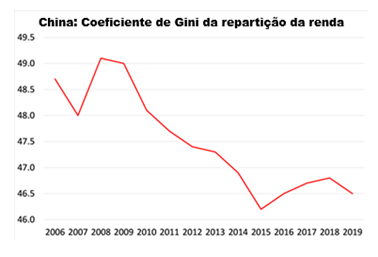

E a China apresenta um alto nível de desigualdade de renda pelos padrões internacionais, embora ainda seja menor do que muitas outras economias ‘emergentes’ como Brasil, México ou África do Sul – e a taxa de desigualdade medida pelo Índice de Gini atingiu o pico pouco antes da Grande Recessão e vem caindo desde então. A principal razão para a alta taxa de desigualdade é a disparidade de renda entre trabalhadores urbanos e rurais e entre os salários nas cidades costeiras e interiores, bem como as qualificações educacionais.

Quando se trata de desigualdade de riqueza pessoal, a China não é tão desigual quanto muitos de seus pares econômicos. A desigualdade de riqueza medida pelo Indice de Gini é muito maior no Brasil, Rússia e Índia, e maior nos EUA e Alemanha. De acordo com as estimativas mais recentes, o 1% dos principais detentores de riqueza na China ficam com 31% de toda a riqueza pessoal, em comparação com 58% na Rússia, 50% no Brasil, 41% na Índia e 35% nos EUA. Isso é uma boa medida do poder econômico da elite de topo e dos oligarcas desses países.

Muito se fala sobre o número de milionários e bilionários na China. Mas, dado o tamanho da população, milionários na China continuam relativamente raros: cerca de um para cada 200 adultos, ou seja, 0,5%. Milionários representam 3% dos adultos na Itália e na Espanha; França, Áustria ou Alemanha cerca de 4%; cerca de 6% na Escandinávia social-democrata; acima de 8% nos EUA e Austrália e maior de todas na Suíça (15%).

A China tem tido um crescimento rápido no nível mais alto de riqueza. Mas, embora tenha mais de quatro vezes mais habitantes que os EUA, o número de americanos de alto patrimônio é 4,8 vezes maior do que o da China. E a desigualdade de riqueza na China está centrada na propriedade, não nos ativos financeiros (até agora), ao contrário das principais economias capitalistas do G7. E isso porque as finanças ainda não foram totalmente abertas ao setor capitalista.

Na minha opinião, a chave do sucesso econômico da China é seu grande setor estatal, que pode impulsionar investimentos e, assim, implementar as metas colimadas no plano nacional. Ele mostra o valor da propriedade pública e do investimento dominante dirigido pelo governo dentro de um plano nacional. Como resultado, a China evitou qualquer recessão ou recessão nos últimos 50 anos, mesmo durante a COVID, mesmo com muitos erros e ziguezagues na política econômica por parte da liderança autocrática comunista. A China não é um país socialista, mas também não é capitalista. Eis aqui como explico essa ambiguidade estrutural da China .

Você precisa fazer login para comentar.