Segue-se abaixo uma análise crítica, mas ainda convencional, da teoria imprestável dos fundos emprestáveis que deveria estar morta há cerca de um século, mas que sobrevive na cabeça dura de alguns economistas do sistema. E que ainda dá prêmio para os mais distinguidos dentre eles por terem cargos na administração do capitalismo.

Autor: Peter Bofinger [1]

Fonte: Europa Social – 17/10/2022

O Prêmio Riksbank deste ano em ciências econômicas em memória de Alfred Nobel homenageia Ben Bernanke, Douglas Diamond e Philip Dybvig. Na opinião da Real Academia Sueca de Ciências, os laureados “melhoraram significativamente nossa compreensão do papel dos bancos na economia”. Em minha opinião, trata-se, na verdade, de um prêmio para um “erro popular”.

Mas qual é o papel dos bancos na economia? A academia descreve assim esse papel: “Para entender por que uma crise bancária pode ter consequências tão enormes para a sociedade, precisamos saber o que os bancos realmente fazem: ora, eles recebem dinheiro de pessoas que fazem depósitos e o canalizam para os mutuários”. De acordo com essa visão, os bancos são, portanto, puros intermediários ou negociantes de poupança entre as famílias poupadoras e as empresas investidoras. É uma visão amplamente difundida na economia hoje, mas há muito tempo existe uma teoria completamente diferente da função dos bancos.

Ela foi formulada, entre outros, por Joseph Schumpeter. Em sua Teoria do Desenvolvimento Econômico (publicada em alemão em 1911), Schumpeter escreveu: “O banqueiro, portanto, não é tanto um intermediário mercantil que transaciona o signo do “poder de compra” quanto um produtor dessa mercadoria”.

Nesse mesmo sentido, em 2014, o Banco da Inglaterra afirmou: “A criação de dinheiro na prática não ocorre tal como pensam alguns equívocos populares – os bancos não agem simplesmente como intermediários, emprestando depósitos que os poupadores neles colocam”. Três anos depois, o Deutsche Bundesbank também falou do “equívoco popular de que os bancos agem simplesmente como intermediários na hora de emprestar – ou seja, que os bancos só podem conceder empréstimos usando fundos previamente colocados com eles como depósitos de outros clientes”.

Surpreendentemente, a academia não mencionou essa visão alternativa e bem conhecida em seu artigo explicativo. Em vez disso, apresenta até mesmo o próprio Schumpeter como representante da teoria da intermediação.

Modelos subjacentes

Para entender ambas as teorias, é necessário olhar para o design dos modelos subjacentes. A teoria da intermediação (ou dos fundos emprestáveis) se apresenta como uma teoria da mercadoria pura ou como uma “análise real”, tal como foi apresentada por Schumpeter em sua História da Análise Econômica.

Nesse modelo, há apenas um ativo para todos os fins, que pode ser usado alternadamente como bem de consumo, bem de investimento ou “capital”. Nesse caso, centrais são as decisões de consumo das famílias para consumir ou poupar esse único bem/ativo. As famílias canalizam ativos não consumidos ou poupados (capital, supostamente) diretamente ou através de bancos, para investidores, que então os investem. Como resultado do investimento, uma quantidade maior do bem unitário fica disponível.

Segue-se das suposições do modelo que os bancos não são capazes de produzir esse bem por conta própria. O seu papel limita-se, portanto, a facilitar a sua transferência entre os poupadores e os investidores. Devido à dupla natureza do ativo, como ativo real e como “capital” ou poupança, a esfera econômica real é, portanto, idêntica à esfera financeira.

Não há espaço para o dinheiro como ativo independente ou para decisões financeiras separadas da decisão de consumo e investimento. Considerando essas premissas, parece um pouquinho ambicioso derivar insights sobre o funcionamento dos bancos e do sistema financeiro realmente existente a partir de um modelo que não tem um papel independente para dinheiro ou para os outros ativos financeiros.

Já as abordagens monetárias – ou o que Schumpeter chamou de “análise monetária” –, reconhecem ativos reais (bens de consumo e investimento) como diferentes de ativos monetários (depósitos bancários e títulos), tal como ocorre no modelo IS/LM, por exemplo. Além das decisões de consumo e investimento, existem decisões financeiras independentes: empréstimos por bancos centrais e bancos comerciais e compras de títulos por não-bancos.

Crucial para esses modelos é que os bancos não precisam de “poupança” ou depósitos para emprestar. Pelo contrário, é o inverso o que ocorre: quando um banco faz um empréstimo, são criados depósitos. Os bancos são, portanto — exatamente como descrito por Schumpeter — “produtores de poder de compra”.

É claro que emprestar a um banco individual significa que os depósitos que ele cria são usados para transferências para outros bancos. Para o sistema bancário como um todo, no entanto, os depósitos permanecem inalterados. A perda de depósito do banco mutuante é compensada por empréstimos interbancários ou empréstimos de refinanciamento do banco central.

O fato de esse processo vir a ser interrompido em crises, tal como descrito por Anat Admati e Martin Hellwig, não questiona fundamentalmente e não justifica a validade da teoria da intermediação. Isso também se aplica ao argumento de que saques em dinheiro podem limitar a expansão do crédito dos bancos. À medida que os bancos centrais controlam a expansão do crédito dos bancos comerciais com suas taxas de juros e as políticas em geral, eles estão dispostos a fornecer passivamente a quantidade de dinheiro do banco central (incluindo dinheiro) que o sistema bancário exige.

Crises bancárias

Para a análise de crises bancárias, a distinção entre as duas abordagens do modelo é crítica. A principal causa das crises bancárias é geralmente o excesso de empréstimos dos bancos, o que leva ao superaquecimento, especialmente no setor imobiliário. O colapso subsequente neste mercado leva a inadimplência de empréstimos e insolvências bancárias. O modelo de intermediação, entretanto, não pode explicar tal inflação do volume de crédito. A poupança das famílias, única fonte de crédito neste modelo, é uma variável muito inerte.

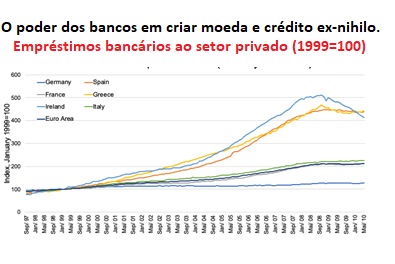

Isso é diferente em um modelo tipicamente monetário, onde os bancos são capazes de gerar expansão excessiva do crédito por um período prolongado. Quando os preços dos imóveis sobem, a garantia dos empréstimos aumenta. A receita dos empréstimos traz lucros para os bancos e aumenta seu capital. A dinâmica desses processos pode ser vista na Espanha, Grécia e Irlanda antes das crises financeiras, onde os empréstimos bancários aumentaram em 450-500 por cento (ver gráfico).

É uma característica da literatura de intermediação que, como no trabalho de Bernanke – ex-presidente do Federal Reserve dos Estados Unidos – possa explicar as fases de crise, mas não os processos que as produziram. Isso também se aplica aos trabalhos de Diamond e Dybvig, os quais representam os bancos como uma espécie de empresa seguradora. Eles identificam os riscos deste contrato de seguro, mas são incapazes de lidar com os perigos de empréstimos excessivos.

Pode-se aprender, aliás, mais com Schumpeter. Em Business Cycles (publicado em 1939), ele identificou claramente esses problemas associados ao poder dos bancos para criar crédito:

Uma vez iniciada a prosperidade, as famílias contraem empréstimos para consumo, na expectativa de que os rendimentos reais serão permanentemente o que são ou que ainda irão aumentar; as empresas tomarão empréstimos apenas para expandir em linhas antigas, na expectativa de que essa demanda persista ou ainda aumente; as fazendas serão compradas a preços que só poderiam pagar se os preços dos produtos agrícolas mantivessem seu nível ou aumentassem.

É difícil entender como a academia sueca pode decidir honrar uma teoria que – por consistir apenas numa “análise real” – é inadequada para representar os processos monetários na realidade. Em termos de política econômica, faz uma diferença fundamental se os bancos são meros intermediários de poupança ou mesmo empresas seguradoras ou se são produtores de poder de compra. As “análises reais” se constituem como um fator importante da incapacidade de a profissão de economista ser capaz de antecipar a grande crise financeira. Grande Crise Financeira. Depois dessa dolorosa experiência, exaltar com o prêmio Nobel de economia a abordagem de intermediação bancária é como oferecer postumamente a Ptolomeu o prêmio de física — porque ele descobriu que o sol girava em torno da terra.

[1] Peter Bofinger é professor de economia na Universidade de Würzburg e ex-membro do Conselho Alemão de Especialistas Econômicos.

Você precisa fazer login para comentar.