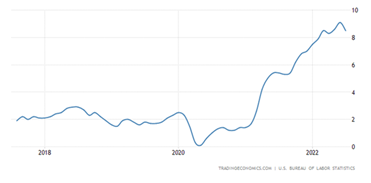

Os economistas estão indecisos. O PIB global só caiu por duas vezes abaixo de zero (em 2008 e 2020) nos últimos 70 anos, ou seja, desde o fim da II Guerra Mundial. No entanto, haverá certamente uma recessão na economia global; o PIB global deverá se situar na casa dos 2%, mas haverá queda do PIB em alguns países importantes da Europa (Alemanha entre elas); uma redução forte do crescimento da economia capitalista nos EUA e na China está também prevista. O gráfico que se segue apresenta um indicador que costuma acertar na vinda de recessões.

Um artigo de Michael Roberts reporta as discussões havidas no encontro anual de banqueiros centrais norte-americanos na vila de Jackson Hole, nos Estados Unidos.

Lá no vale de Jackson Hole

Autor: Michael Roberts

The next recession blog – 27/08/2022

Jay Powell, presidente do Federal Reserve dos EUA, fez um discurso no simpósio anual de verão dos banqueiros centrais em Jackson Hole, Wyoming, EUA. Ele foi observado de perto por investidores financeiros e economistas para ver se apoiaria a estratégia de um “pivô do Fed” na política de taxas de juros. O pivô funcionaria como um abrandamento na atual alta agressiva da taxa básica de juros do Fed.

O pivô impediria que as taxas de juros subissem demais e, assim, sustentasse o mercado de ações e a economia. Afinal, a taxa de inflação homóloga dos EUA diminuiu um pouco em agosto, de uma alta de 9,1% para 8,5%; e ficou confirmado que o PIB real caiu no primeiro semestre de 2022, enquanto os gastos do consumidor estão desacelerando. Assim, os sinais de recessão aumentaram e, talvez, os EUA já estejam nessa situação há algum tempo. Eis o gráfico do índice de preços ao consumidor nos EUA:

Mas isso não abalou as convicções de Powell. O seu discurso deixou claro que não haverá um “pivô” do Fed. Powell mencionou que a inflação ainda estava muito alta e que, portanto, o ciclo de aperto do Fed estava longe de terminar. “Com a inflação muito acima de 2% e o mercado de trabalho extremamente apertado, a proposta de uma política econômica neutra” – disse ele – “não pode ainda prosperar.” Ele afirmou ainda que haverá um impacto negativos nos empregos e nos padrões de vida como resultado da política de aperto do Fed, mas que isso não poderia ser evitado:

“Restaurar a estabilidade de preços levará algum tempo e ela requererá o uso de ferramentas forte para equilibrar a demanda e a oferta. A redução da inflação provavelmente exigirá um período sustentado de crescimento abaixo da tendência. Além disso, muito provavelmente haverá algum abrandamento das condições do mercado de trabalho. Embora as taxas de juros mais altas, o crescimento mais lento e as condições mais brandas do mercado de trabalho reduzam a inflação, também trarão alguns problemas para famílias e empresas. Estes são infelizmente os custos da política de redução da inflação. Eis que uma falha em restaurar a estabilidade de preços significaria certamente um dano muito maior.”

A mensagem, portanto, foi de que não haverá um pivô. Ora, os investidores financeiros encararam com pessimismo esse discurso. O S&P 500 dos EUA e o Nasdaq caíram 2,5% e 3%, respectivamente. Powell mostrou que estava, sim, bem determinado a reduzir as expectativas: “um longo período de política monetária muito restritiva foi finalmente necessário para conter a alta inflação e iniciar o processo de baixar a inflação para níveis menores e estáveis que eram a norma até a primavera do ano passado. Nosso objetivo é evitar esse resultado agindo com determinação agora”.

Powell afirmou que há “uma lição básica e que esta diz que os bancos centrais podem e devem assumir a responsabilidade de entregar uma inflação baixa e estável”. Bem, eles podem assumir a responsabilidade, mas o problema é que os bancos centrais não podem entregar uma inflação baixa com suas ferramentas monetárias de taxas de juros mais altas e retirada de liquidez, de acordo com o que é chamado de aperto quantitativo.

Durante toda a década da Longa Depressão após a Grande Recessão de 2008-9, os bancos centrais tentaram fazer com que a inflação chegasse a uma taxa de2% zerando as taxas de juros ou mesmo pondo-a abaixo disso por meio de flexibilização quantitativa, ou seja, comprando títulos do governo e títulos corporativos e aumentando a oferta de moeda. Mas nenhuma dessas medidas funcionou. A inflação ficou abaixo da meta e o crescimento econômico também. O que o relaxamento monetário produziu foi uma enorme bolha no mercado de ações e de títulos. Ora, se ele passa agora a atuar no sentido contrário, isso também não vai funcionar. O aperto quantitativo trará um crash no mercado de ações e de títulos, além de recessão, sem que inflação sofra uma grande baixa.

Isso porque a inflação depende da relação entre oferta e demanda de mercadorias (bens e serviços destinados aos mercados). Isso é obviamente um truísmo inerente à economia capitalista. Mas enquanto os bancos centrais podem afetar a demanda agregada até certo ponto, a política monetária tem pouco ou nenhum efeito sobre a oferta agregada. Isso depende do investimento produtivo, que por sua vez depende da rentabilidade desse investimento. E esse é o verdadeiro problema.

A atual espiral inflacionária deve-se principalmente às restrições na oferta, particularmente em energia, alimentos e outras commodities, bem como os bloqueios na cadeia de suprimentos global de muitos componentes. Faltam produtos necessários para atender à demanda. Mas subjacente a essas causas imediatas está o declínio de longo prazo no investimento produtivo e o crescimento da produtividade do trabalho nas principais economias capitalistas. É o que tenho argumentado muitas vezes. Assim, o Fed e outros bancos centrais podem pouco fazer além de afundar suas economias ainda mais no “vale de Jackson”, aumentando o custo dos empréstimos para investimento e consumo.

No simpósio ocorrido na vila de Jackson Hole, situada num vale famoso, vários economistas tradicionais apresentam trabalhos sobre o estado das economias capitalistas e sobre a eficácia da política monetária. Foi revelador o que disse Gita Gopinath, ex-economista-chefe do FMI: “Os modelos existentes” – aqueles construídos pelos mainstream – “não podem explicar o aumento da inflação” – afirmou.

Por exemplo, a chamada curva de Phillips que pretende mostrar que mercados de trabalho apertados e salários crescentes causam inflação, não dá suporte aos dados providos das estatísticas, disse Gopinath, já que as economias experimentaram inflação crescente sem que os salários a tivesse impulsionado. Ela também admitiu que o FMI não previu qualquer aumento nas taxas de inflação (não apenas em energia e alimentos, mas nos chamados “preços básicos”).

Gopinath argumentou que as atuais altas taxas de inflação se devem ao enorme estímulo fiscal global dos governos durante a crise do COVID; eles colocaram muito dinheiro nas mãos das famílias (!?); estas gastaram pesadamente comprando mercadorias (!?); foi assim que ocorreu uma recuperação rápida e inesperada da demanda globalmente após o COVID (!?). Mas tendo apresentado uma série de gráficos para justificar esse seu argumento de que a inflação era resultado de muita demanda; ela então escorregou pronunciando uma frase bem reveladora: “tudo isso ocorreu ao lado de uma contração no produto potencial e no emprego”.

Ora, aqui temos uma tese correta: foi a incapacidade da produção capitalista de entregar bens e serviços em níveis suficientes para atender a demanda que originou o crescimento dos preços ora observado. Essa foi a principal causa, isto é, uma demanda superior à oferta, do aumento da inflação. Logo, se o Fed e outros bancos centrais continuarem a política de aperto monetário, eles irão reduzir a demanda (ou seja, o investimento e o consumo) e, dada a oferta já fraca e estagnada, tudo o que acontecerá é que eles desencadearão um aprofundamento da recessão porque a oferta ainda não se recuperou da “longa depressão” e da crise do COVID.

Jason Furman, que fora economista da Casa Branca, estava em Jackson Hole para mostrar aos presentes que nem os EUA nem a zona do euro voltaram à tendência de crescimento observada antes da pandemia, tal como antes fora esperado. Em vez disso, ambas as economias estavam agora caminhando para a recessão. E que o principal motivo desse resultado era o crescimento muito fraco do investimento produtivo. “Usando os componentes da despesa, mostrou que a maior fonte de contração é o investimento fixo não residencial (ou investimento fixo empresarial); ele permanece muito abaixo do que o CBO (Congressional Budget Office) pensava que seria.”

Mas o Fed, o BCE e o BoE vão continuar aumentando as taxas de juros; por isso, afigura-se bem certo também que as economias que eles tentam controlar vão passar por uma queda. O índice do US Conference Board dos 10 principais indicadores relativos à economia dos Estados Unidos da América do Norte (apresentado no começo da postagem) indica isso. Veja-se que ele apresentou uma taxa de sucesso de 100% em antecipar todas as recessões nos últimos 40 anos. Esse indicador, assim como outros, estão agora à beira de indicar uma nova queda em efetivo.

“O indicador mais importante para o desempenho da economia dos EUA caiu pelo quinto mês consecutivo em julho, sugerindo que os riscos de recessão estão aumentando no curto prazo” – disse Ataman Ozyildirim, diretor sênior de economia do Conference Board.

“O pessimismo do consumidor e a volatilidade do mercado de ações, bem como a desaceleração dos mercados de trabalho, construção de moradias e novos pedidos de manufatura sugerem que a fraqueza econômica se intensificará e se espalhará mais amplamente por toda a economia dos EUA. O Conference Board projeta que a economia dos EUA não se expandirá no terceiro trimestre e pode entrar em uma recessão curta, mas leve, até o final do ano ou início de 2023.”

Veremos em breve quão raso ou profundo será o vale apontado no simpósio ocorrido em Jackson Hole em que vão despencar as principais economias do mundo, agora, já não tão globalizado.

{kind=link}

Você precisa fazer login para comentar.