Nouriel Roubini [1] – Project Syndicate – 3 de fevereiro de 2026

O futuro do dinheiro e dos pagamentos terá uma evolução gradual, não a revolução que os vigaristas de cripto estão prometendo. A mais recente queda do Bitcoin e de outras criptomoedas ressalta ainda mais a natureza altamente volátil dessa pseudoclasse de ativos. Só resta esperar que os formuladores de políticas acordem para os riscos antes que seja tarde demais.

Há um ano, o presidente mais pró-cripto da história dos EUA havia acabado de voltar ao poder. Eles acabara de agradar um contingente de investidores de criptomoedas desinformados e de receber um enorme apoio financeiro de profissionais semi-corruptos do setor cripto. A segunda vinda de Donald Trump deveria ser um novo amanhecer para as criptomoedas, levando vários evangelistas auto-interessados a prever que o Bitcoin se tornaria “ouro digital”, alcançando pelo menos $200.000 até o final de 2025.

Como prometido, Trump acabou destruindo a maioria das regulamentações de criptomoedas. Assinou, ademais, a “Guiding and establishing national innovation for US stable coins” (Lei orientadora da inovação nacional em moedas estáveis dos Estados Unidos ou GENIUS); defendeu a “Digital asset market clarity law” (Lei de clareza do mercado de ativos digitais, ou CLARITY).

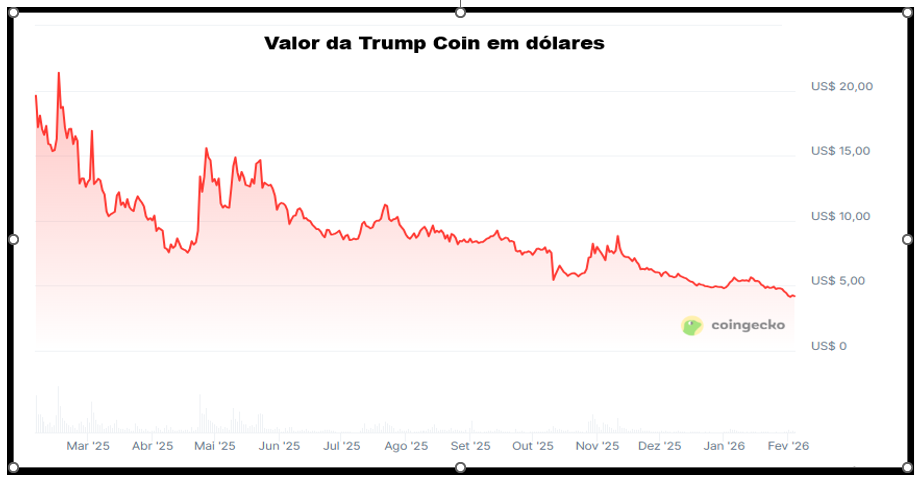

Ao mesmo tempo em que fazia isso, lucrava pessoalmente com negócios obscuros de criptomoedas, tanto nacionais quanto internacionais. Como se sabe, ele promoveu sua própria moeda meme conhecida como “$Trump coin”. Ademais, ele perdoou criminosos de cripto que supostamente ajudaram organizações terroristas, havendo organizado organizou jantares privados para especialistas de cripto na Casa Branca.

Além disso, as criptomoedas deveriam se beneficiar de vários riscos macro e geopolíticos, tais como o aumento da dívida e déficits dos EUA e de outras economias avançadas; a desvalorização do dólar e de outras moedas fiduciárias; novas guerras comerciais; e o aumento das tensões entre EUA e Irã, China e muitos outros. Contudo, o ambiente de risco elevado ajudou a explicar por que o ouro subiu mais de 60%, em 2025, como mostra o gráfico acima.

Mas o “ouro digital” caiu 6% em 2025, como também o gráfico acima. No momento desta redação, o Bitcoin está 35% abaixo do pico de outubro, abaixo do que estava quando Trump foi eleito; as moedas meme $TRUMP e $MELANIA, por sua vez, caíram 95%. Toda vez que o ouro disparou em resposta a reduções no comércio ou geopolíticas no último ano, o Bitcoin caiu drasticamente. Longe de ser uma proteção, é uma forma de alavancar riscos, mostrando forte correlação com outros ativos arriscados, como ações especulativas.

Chamar o Bitcoin ou qualquer outro veículo cripto de “moeda” sempre foi falso. Não é nem uma unidade de conta, nem um meio escalável de pagamento, nem um estoque estável de valor. Embora El Salvador tenha tornado o Bitcoin moeda de curso legal, ele representa menos de 5% das transações de bens e serviços. Cripto nem sequer é um ativo, pois não funciona como fonte de renda e não tem função ou uso industrial ou real (ao contrário do ouro e da prata).

Dezessete anos após o lançamento do Bitcoin, o único “aplicativo assassino” em cripto é a “moeda” estável (stablecoin): uma versão digital do dinheiro fiduciário tradicional, que a indústria financeira e bancária já digitalizou décadas atrás. Sim, se dinheiro digital e serviços financeiros devem estar em blockchain (livro-razão distribuído) ou em uma plataforma tradicional de livro com dupla entrada ainda é uma questão a ser resolvida.

Contudo, note-se bem, 95% dos recursos e serviços digitais de “blockchain” tem essa característica apenas no nome. Eles são privados em vez de públicos, centralizados em vez de descentralizados, com permissão em vez de sem permissões, e validados por um pequeno grupo de autenticadores confiáveis (como nas finanças digitais tradicionais e bancos) em vez de agentes descentralizados em jurisdições sem estado de direito.

A verdadeira finança descentralizada nunca alcançará escala. Nenhum governo sério – nem mesmo o governo Trump – jamais permitirá total anonimato das transações monetárias e financeiras, porque isso seria uma bênção para criminosos, terroristas, estados fora da lei, atores não estatais, traficantes de pessoas, diversos criminosos e evasivos fiscais.

Além disso, como as carteiras digitais e as “moedas” reguladas devem estar sujeitas às regras padrão de prevenção à lavagem de dinheiro e ao conhecimento do cliente (AML/KYC), não está claro se os custos de transação por meio de “blockchains” privadas e permissionadas são menores – especialmente agora que os livros-razão financeiros tradicionais melhoraram com a liquidação em tempo real e ferramentas de liquidação mais rápida.

O futuro do dinheiro e dos pagamentos terá uma evolução gradual, não a revolução que os vigaristas de cripto estão prometendo. A mais recente queda do Bitcoin e de outras criptomoedas reforça ainda mais a natureza altamente volátil dessa pseudoclasse de ativos.

Quanto à Lei GENIUS, que preparou o terreno para outro experimento destrutivo de liberdade bancária (free banking), como aquele que terminou em lágrimas durante o século XIX, ela pode muito bem ser lembrada como a “lei imprudente”. De acordo com essa lei, as moedas estáveis (stablecoins) não são reguladas como os bancos comerciais (ou seja, depósitos e pagamentos são separados de empréstimos e investimentos mais arriscados), nem têm acesso aos benefícios de credor de último recurso ou seguro de depósitos fornecidos pelos bancos centrais.

Assim, tudo o que seria necessário para incitar um pânico e desencadear uma corrida bancária está aí: bastaria que alguns poucos dos estados pseudo-libertários dos EUA investissem mal os seus recursos ou colocassem seus depósitos em instituições fracas como o Silicon Valley Bank. Como no século XIX, a abordagem atual dos EUA – graças à venalidade e desentendimento de Trump, e à corrupta manipulação da indústria cripto – é uma receita para instabilidade financeira e econômica.

A recente disputa entre bancos reais e a indústria cripto sobre a lei CLARITY é mais um exemplo de que Trump não entende os fundamentos monetários e financeiros. A questão não é sobre bancos quererem manter seu quase monopólio nas transações monetárias. Em um sistema bancário de reserva fracionária, os bancos participam tanto dos pagamentos quanto da criação de crédito por meio da transformação de prazos de prazo em prazos e empréstimos e créditos de longo prazo. Isso significa que eles proporcionam um bem semipúblico muito valioso.

Obviamente, depósitos de curto prazo não pagam juros porque são quase equivalentes à moeda corrente. No entanto, a indústria cripto está pressionando para permitir pagamentos de juros para as moedas estáveis (stablecoins) – direta ou indiretamente por meio das plataformas de cripto (exchanges) – o que minaria os alicerces do sistema bancário que todos nós tomamos como garantidos. Portanto, devemos ou mudar radicalmente nosso sistema financeiro para separar pagamentos da criação de crédito (por meio de bancos restritos para pagamentos e novos fundos emprestáveis de instituições financeiras para crédito), ou proibir que as moedas estáveis (stablecoins) paguem juros e, assim, redução a intermediação dos bancos.

Esta é uma questão de estabilidade política e financeira, e poucos são tão sérios ou sensíveis. Jamie Dimon, presidente e CEO da JPMorgan Chase, está justamente alertando sobre as mudanças que a indústria cripto deseja, e Brian Armstrong, da Coinbase, não poderia estar mais errado ao descartar essas preocupações com naturalidade. Se Trump tem conselheiros que não sejam corrompidos pelo dinheiro cripto, espera-se que possam mostrar-lhe como funciona o sistema bancário antes que ele permita que seus próprios interesses pessoais destruam seus alicerces. Senhor Secretário do Tesouro, Scott Bessent, o senhor está me ouvindo?

[1] Nouriel Roubini, conselheiro sênior na Hudson Bay Capital Management LP e Professor Emérito de Economia na Stern School of Business da Universidade de Nova York. Autor de Megathreats: Ten Dangerous Trends That Imperil Our Future, and How to Survive Them, Little, Brown and Company, 2022.

Você precisa fazer login para comentar.