Autor: Paul Krugman.

Eis as quatro primeiras postagem sobre o tema: Parte I, Parte II, Parte III e Parte IV.

A minha frase favorita do filme Wall Street, saído em 1987, aparece quando Gordon Gekko ridiculariza o personagem Charlie Sheen por suas limitadas ambições: “Não estou falando de US $ 400.000 por ano trabalhando duro em Wall Street, voando de primeira classe e vivendo confortavelmente. ” Ora, ajustado pela inflação, 400 mil, em 1987, equivalem a cerca de US $ 1,1 milhão agora.

O que essa frase diz é que, mesmo em 1987, bem no início do grande aumento da desigualdade pós-1980, muitas pessoas que operavam no setor de finanças – ou seja, que trabalhavam em Wall Street – já recebiam quantias muito grandes e que, por isso, algumas delas estavam acumulando fortunas extraordinárias.

A postagem anterior, observei que as maiores fortunas da América agora provêm principalmente dos investimentos em plataformas, as quais se cristalizam como quase monopólios tecnológicos. Contudo, ao se observar a Lista Forbes 400 um pouco mais abaixo, vê-se uma série de plutocratas que ganharam dezenas de bilhões operando em finanças, especialmente por meio de fundos de cobertura (hedge funds). Isso inclui pessoas como Stephen Schwarzman, que comparou os esforços para fechar uma brecha fiscal favorável a Wall Street a invasão da Polônia por Hitler, assim como Ken Griffin, um doador muito forte do Partido Republicano.

A financeirização da economia dos EUA – e isso é um fato comprovado – tem sido um dos principais impulsionadores do aumento da desigualdade. O que se deve entender por financeirização? Deve-se entender, na verdade, duas coisas diferentes, mas relacionadas. Uma delas aponta para o aumento extraordinário da parcela da economia dos EUA dedicada a atividades financeiras em oposição à produção de bens e serviços. A outra diz respeito à maneira generalizada pela qual financiadores e instituições financeiras, como os fundos de cobertura (hedge funds) e as aplicações financeira diretas (private equity), mudaram a forma como operam as empresas, incluindo-se as não financeiras. Essas mudanças atuaram para aumentar a desigualdade.

Os seguintes pontos serão discutidos em sequência: 1) O crescimento do setor financeiro e aquilo que o explica; 2) Como o crescimento nas finanças aumenta diretamente a desigualdade de renda e de riqueza; e 3) Como o aumento do papel de Wall Street mudou a maneira como o resto da economia opera.

O crescimento do setor financeiro

No passado, o setor bancário era uma atividade relativamente rotineira. As pessoas se referiam até mesmo ao “horário dos bancos”; eis que apontavam, estritamente, para o fato de que as agências bancárias ficavam abertas apenas das 10 às 15 horas, mas também para o fato de que o setor bancário oferecia empregos de curto período e que exigiam pouco esforço.

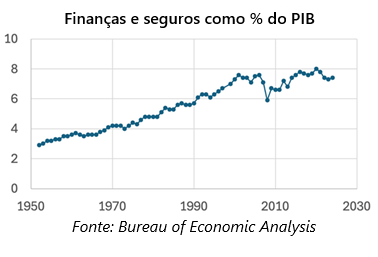

Claramente, atualmente já não é assim que o setor bancário é percebido. Os bancários que operam com investimento, um contingente de jovens ambiciosos, trabalham agora exaustivamente. Atualmente, as finanças deixaram de ser uma atividade “sonolenta”. Durante a década de 1950, a participação do setor bancário na economia como um todo era pequena. Às vésperas da crise financeira global de 2008, entretanto, a participação das finanças no PIB quase triplicara em relação ao nível da década de 1950, havendo permanecido muito alta desde então:

O crescimento extraordinário da parcela do setor financeiro no PIB dos EUA levanta duas questões relacionadas. Primeiro, o que afinal todas essas pessoas sobrecarregadas, mas bem pagas, estão fazendo? Em segundo lugar, aquilo que fazem é produtivo para a economia como um todo?

Os bancos, é claro, não produzem coisas diretamente. No entanto, as instituições financeiras como os bancos, os fundos mútuos e assim por diante podem e desempenham um papel crucial na economia. Idealmente, eles ajudam a direcionar o dinheiro para os seus usos mais produtivos – por exemplo, canalizando efetivamente as economias das famílias para o financiamento de investimentos em tecnologias de ponta. As instituições financeiras também gerenciam o risco econômico, ajudando os investidores a diversificarem os seus portfolios. E eles fornecem liquidez, dando às pessoas acesso imediato ao seu próprio dinheiro, mesmo que a maior parte dele esteja sendo empregada em investimentos de longo prazo.

O curioso é que o setor financeiro das décadas de 1950 e 1960, que representava de 3% a 4% do PIB, atendia a todas essas funções, contribuindo para bom funcionamento da economia dos EUA. Se assim era, então por que ele se expandiu para quase 8% do PIB? Essa expansão – vale perguntar – aumentou os benefícios que presta para a economia como um todo?

O crescimento descomunal do setor financeiro dos EUA pode ser atribuído em grande parte a uma mudança na política do governo e, de forma mais ampla, ao ambiente ideológico que moldou essa política. Nas décadas de 1970 e 1980, a regulamentação bancária foi afrouxada. A lei do controle monetário (Monetary Control Act) de 1980 removeu efetivamente os limites da capacidade dos bancos de competirem entre si, oferecendo taxas de juros mais altas sobre os depósitos. Ainda mais importante, os reguladores não atuaram enquanto o setor bancário paralelo” passou a se expandir.

Os “bancos paralelos” são instituições financeiras – fundos do mercado monetário e acordos de empréstimo overnight – que cumprem algumas funções bancárias tradicionais, mas que não estão regulados como bancos convencionais; ademais, eles não estão apoiados por seguro de depósito. Ao permitir que esses bancos paralelos substituíssem os bancos convencionais, ao não policiar os novos riscos que essas instituições criaram, os formuladores de políticas prepararam o terreno para uma eventual catástrofe.

Simultaneamente, ocorreram diversas “inovações” financeiras que se caracterizavam por serem mais arriscadas; alguns instrumentos financeiros, como junk bonds, que existiam há muito tempo, tornaram-se de repente uma força importante. Criaram-se, ademais, títulos lastreados em ativos, swaps associados às inadimplência de crédito e os famosos empréstimos subprime. Apesar disso, houve pouco esforço para gerenciar os riscos que essa inovação.

A proliferação de novas instituições e novos instrumentos financeiros, juntamente com o aumento do papel das finanças na direção e gestão de instituições não financeiras se constituiu como uma das principais fontes do crescimento das finanças em relação ao resto da economia.

Mas a questão importante é se o enorme crescimento do setor financeiro e dos produtos financeiros que oferecia era bom para a economia. Paul Volcker, o lendário presidente do Federal Reserve, brincou de um modo que se tornou famoso: “A inovação financeira mais importante que vi nos últimos 20 anos é o caixa eletrônico”.

Meu palpite é que hoje ele incluiria aplicativos de pagamento como Venmo, Apple Pay e Zelle. No entanto, o ponto principal de Volcker estava correto: a economia dos EUA oferecia um padrão de vida melhor quando o setor financeiro era relativamente pequeno e “moroso”.

É claro que muitos fatores afetam o crescimento econômico; logo, o fracasso do setor financeiro em oferecer um crescimento mais rápido não é prova de que ele foi inútil. No entanto, a crise financeira de 2008 forneceu uma refutação mais contundente às alegações de que a inovação financeira era um benefício econômico. Longe de ajudar a direcionar a poupança para investimentos altamente produtivos, o sistema financeiro desregulamentado canalizou grandes somas para inflar uma bolha imobiliária desastrosa. Longe de ajudar a gerenciar riscos, a inovação financeira encorajou mutuários e investidores a assumirem riscos que não eram capazes de compreender. E certamente aumentou a desigualdade de renda, já que as hipotecas subprime foram desproporcionalmente comercializadas para compradores de casas de baixa e média renda.

Portanto, em retrospectiva, o crescimento explosivo das finanças após a desregulamentação da década de 1980 parece mais predatório do que produtivo.

É plausível afirmar que a economia investiu grandes recursos em atividades com pouco ou nenhum valor econômico real, talvez até com valor negativo? Sim, isso aconteceu – ademais, tem-se agora um exemplo contemporâneo: os criptoativos. Dezesseis anos após a criação do Bitcoin, ainda não se vê um bom uso para criptomoedas; na verdade, elas têm sido muito usadas em atividades ilegais. No entanto, já agora em meados do anos 2025, o valor dos criptoativos chegou a US$ 3,3 trilhões aproximadamente.

Portanto, parece bem bastante plausível argumentar que a financeirização fez pouco para beneficiar a economia norte-americana. Contudo, ela parece ter contribuído significativamente para o aumento da desigualdade de renda nos EUA.

A elite financeira

Parece difícil de acreditar agora, mas o setor financeiro, na década de 1970, não oferecia salários especialmente altos. Os salários médios no setor de finanças eram quase os mesmos que os salários médios nas empresas dos EUA como um todo. Os mais bem remunerados no setor de finanças também se assemelhavam aos mais bem remunerados em outros setores.

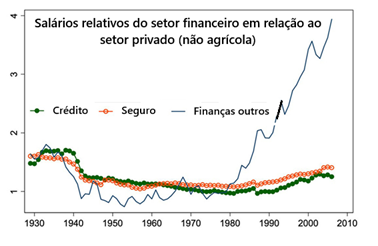

Depois de 1980, no entanto, os ganhos dos operadores que atuavam nas empresas financeiras começaram a subir, mais ou menos em conjunto com o aumento da participação das finanças no PIB. Esse aumento ocorreu principalmente nas finanças mais exóticas – ou seja, os ganhos na área de seguros ou dos empréstimos comuns não decolaram, ao contrário do que aconteceu nos ganhos obtidos naquelas atividades que geralmente se entende como especulativas, típicas de Wall Street.

Philippon e Reshef construíram um gráfico que mostra essa divergência e ele está reproduzido abaixo. O eixo esquerdo mostra a relação entre a remuneração nos setores financeiros e a remuneração no setor privado não agrícola como um todo:

Todas as indicações mostram que os ganhos foram extremamente grandes para os mais bem remunerados do setor financeiro. Como resultado, os que ganham muito no setor financeiro passaram a representar uma fração importante dos que ganham muito nos Estados Unidos como um todo. Tal como acontece com a desigualdade de riqueza, olhar para o “um por cento” subestima o quão radical foi a mudança: o trabalhador de Wall Street retratado em Gordon Gekko situava-se entre os 1% mais rico, assim como alguns proprietários de empresas relativamente pequenas.

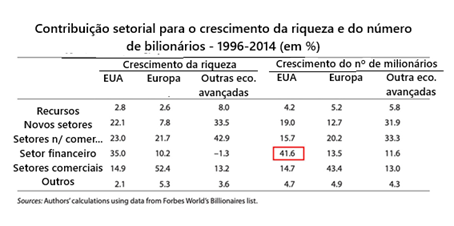

Interpretar os dados sobre ganhos de renda muito altos é complicado e controverso, em parte porque as pessoas com ganhos muito altos geralmente encontram maneiras de fazer com que ele pareça vir de empresas que possuem. É preciso evitar esse problema, voltando aos dados de riqueza que, neste caso, são realmente mais claros. Na semana passada, citei a pesquisa de Freund e Oliver sobre as origens dos super ricos. Aqui está outra tabela de seu artigo, mostrando de onde vieram os bilionários enquanto o setor financeiro dos EUA estava em metástase:

De acordo com os números da tabela acima, mais de 40% dos novos bilionários dos EUA criados entre 1996 e 2014 vieram do setor financeiro.

Logo, pode-se resumir a coisa da seguinte forma: depois de 1980, o setor financeiro dos EUA se expandiu rapidamente, mas há poucas evidências de que essa expansão tenha trazido benefícios para a economia como um todo. No entanto, ele ofereceu ganhos muito altos – em alguns casos ganhos absurdamente altos – para uma elite financeira, desempenhando um papel significativo no aumento geral da desigualdade de renda.

E esse – note-se bem – é apenas o efeito direto dos altos ganhos no setor financeiro.

Financeirização das empresas não financeiras

Até agora, tenho me concentrado nas receitas geradas no setor financeiro e, especialmente, naquela fração associada à Wall Street, ou seja, à especulação. Contudo, a financeirização abarca também o aumento da renda e da riqueza fora do âmbito de Wall Street.

Primeiro, houve um longo período durante o qual empresas fora do setor financeiro tentaram acompanhar, mudando foco de seus negócios tradicionais para atividades financeiras. O garoto-propaganda dessa evolução foi a General Electric, um fabricante icônico que, como disse James Surowiecki, efetivamente se transformou de uma empresa industrial em um grande banco.

GE Capital, o braço financeiro da empresa “tornou-se uma importante fonte de lucros, crescendo quase duas vezes mais rápido que a empresa como um todo e expandindo-se para todos os mercados concebíveis: empréstimos ao consumidor, cartões de crédito, leasing de equipamentos, imóveis comerciais, empréstimos para automóveis, aquisições alavancadas e até hipotecas subprime”.

Isso funcionou por um tempo, mas esse tempo chegou ao fim. A General Electric acabou vendendo a GE Capital e tentou retornar às suas raízes industriais. Mas a perda de foco fez com que ela se apequenasse.

A experiência da GE foi representativa de uma tendência muito mais ampla. Muitas empresas não financeiras, especialmente na indústria de transformação, tentaram se reinventar como atores financeiros. Além de provavelmente prejudicar seus negócios principais, estudos empíricos indicam que o foco financeiro levou a salários mais baixos para trabalhadores comuns e ganhos maiores para os executivos.

Seria possível continuar falando sobre esse fenômeno, mas essa postagem já está ficando longa demais. É preciso voltar para o impacto indireto, provavelmente maior, da financeirização na desigualdade: vejam-se os efeitos de aquisições hostis e da ameaça de tais aquisições sobre como as corporações tratavam os trabalhadores.

Na postagem anterior, foi citado o argumento de Andrei Shleifer e Larry Summers de que as aquisições hostis “funcionaram” para “quebrar a confiança”, ou seja, para a quebra de contratos implícitos com as pessoas envolvidas direta ou indiretamente com as corporações, especialmente com os trabalhadores comuns.

A financeirização foi tanto uma causa quanto uma consequência de tais quebras de confiança. Um setor financeiro desregulamentado forneceu o apoio financeiro para aquisições hostis. Os lucros obtidos na aquisição hostil ajudaram a alimentar o aumento dos lucros financeiros. Os trabalhadores comuns sofreram cortes nos benefícios, demissões e, muitas vezes, rescisões definitivas.

Neste ponto, é possível perguntar quanta confiança resta para ser quebrada. Mas o setor financeiro continua encontrando novas fronteiras para explorar. Nos últimos anos, a saúde tornou-se um dos principais focos de investimentos privados (private equity); eis que as empresas desse tipo passaram a comprar vários hospitais.

O que eles fazem depois, de acordo com um estudo publicado no ano passado no Journal of the American Medical Association, consiste em vender os terrenos e os prédios e, em seguida, passar a cobrar dos hospitais o aluguel devido ao uso das instalações que possuíam anteriormente. O resultado, afirma o estudo, é uma qualidade reduzida do atendimento aos pacientes, resultando em mais quedas e maior mortalidade.

Claro, o setor financeiro contesta essas alegações. Mas a história desse tipo de investimento (private equity) em hospitais é consistente com os resultados de décadas de aquisições em outros setores. E é preciso ter em mente que essas empresas financeiras não estão comprando hospitais para fornecer saúde. Eles estão fazendo isso porque acreditam que podem lucrar com os negócios, embora não haja razão para acreditar que eles tenham qualquer experiência especial em gestão hospitalar.

Seria possível continuar falando longamente sobre todos os tópicos abordados nesta postagem. Mas espero ter fornecido evidências e análises suficientes para apoiar quatro pontos:

- Depois de 1980, a economia dos EUA experimentou um aumento na financeirização – definida tanto pelo aumento de participação no PIB quanto pelo papel crescente do setor financeiro nas decisões de negócios em geral;

- Há poucas evidências de que essa financeirização tenha sido boa para o desempenho econômico geral. Parece ter sido mais predatória do que produtiva;

- A financeirização contribuiu diretamente para o aumento da desigualdade por meio das rendas muito altas auferidas pela elite financeira; A financeirização também contribuiu indiretamente para a desigualdade, induzindo a violação generalizada de contratos implícitos que anteriormente suavizavam o foco das corporações nos lucros e apenas nos lucros. Além disso, aumentou diretamente a desigualdade durante a crise financeira de 2008-2009, na qual as hipotecas subprime foram comercializadas para compradores de casas de baixa e média renda.

Tudo isso leva à tese de que o desenvolvimento econômico recente não foi bom e que ele merece ser condenado. Então, por que não houve uma reação pública mais forte? Ora, esse tema fará parte da temática a ser abordada na próxima postagem que trata ainda da desigualdade. Ela versará sobre as maneiras pelas quais o dinheiro exerce poder político.

Você precisa fazer login para comentar.