Autor: Michael Roberts

The next recession blog – 28/03/2024

O livro The State of Capitalism: Economy, Society, and Hegemony – em português, O Estado do Capitalismo: economia, sociedade e hegemonia – (Verso, 2023), é uma obra ambiciosa. Foi escrito por um grupo autodenominado de Coletivo, sob a liderança do professor Costas Lapavitsas, da Universidade SOAS, de Londres. A obra busca analisar todos os aspectos do capitalismo no século XXI a partir de uma perspectiva marxista. Foi amplamente elogiado por nomes como Yanis Varoufakis e Grace Blakeley, estrelas luminosas entre os economistas de esquerda.

Segundo os autores, o livro “é o resultado de uma escrita coletiva que combina diferentes tipos de conhecimento e experiência”. Eis que, durante vários anos, a Rede Europeia de Investigação em Política Social e Econômica (cuja sigla em inglês é EReNSEP) tem sustentado um esforço voluntário por parte de seus membros…. A escrita é coletiva, mas expressa uma voz comum.”

Nesta resenha, não posso cobrir todas as partes da análise do livro sobre o capitalismo contemporâneo. Por isso, concentrar-me-ei nos pontos com os quais concordo ou discordo das análises e conclusões daqueles que chamarei de Coletivo daqui em diante.

O livro começa com uma visão geral do capitalismo neste século. O Coletivo argumenta que o capitalismo está agora muito mais fraco do que no século XX. E que as raízes dessa fraqueza se encontram numa acumulação mais lenta de capital, particularmente desde o “interregno” após a Grande Recessão de 2007-9.

“As economias centrais em todo o mundo são marcadas por produção fraca e finanças predatórias. A financeirização está bem enraizada no sistema. Ademais, as finanças continuam a ser o setor beneficiário mais notório das políticas governamentais. Há uma acumulação fabulosa de riqueza, mas ela está concentrada numa fatia oligárquica da sociedade. Nas nações em que prosperou historicamente o capitalismo, o crescimento é fraco, o emprego é precário e a pobreza endêmica. Apesar disso, os diferenciais de renda continuam a se ampliar, criando vastas fraturas sociais. O capitalismo financeirizado neoliberal, dominante há mais de quatro décadas, dá, entretanto, sinais de esgotamento.”

Vê-se, de imediato, que o Coletivo apreende como a nova e mais importante característica do capitalismo contemporâneo: a financeirização. E este é um tema dominante ao longo de todo o livro. Para o Coletivo, a principal causa da crescente fraqueza do desenvolvimento capitalista neste século se encontrada na financeirização: “Esse fenômeno está na raiz da debilidade da acumulação capitalista nos países centrais; ademais, ela foi se exacerbando por várias décadas; o resultado que agora se observa estava inscrito na Grande Crise de 2007-09.”

Como os meus leitores regulares já sabem, vejo o termo “financeirização” como muito geral e, ao mesmo tempo, como muito problemático. Por causa disso, aconselho sempre a leitura de um excelente artigo de Stavros Mavroudeas, o qual faz uma boa crítica dessa interpretação. De qualquer modo, o próprio Coletivo admite que há esse problema; eis como o define:

“A vasta literatura sobre financeirização nas ciências sociais não chegou a encontrar um sentido consensual para o termo”. Contudo, os autores definem-na como “uma transformação histórica do capitalismo maduro que reflete, em primeiro lugar, o extraordinário crescimento do setor financeiro em relação ao resto da economia e, em segundo lugar, a disseminação de práticas e preocupações financeiras junto às empresas não financeiras e outros agentes fundamentais da acumulação capitalista”.

Se o Coletivo quer dizer que o setor financeiro nas economias capitalistas cresceu em tamanho e em influência em relação aos setores produtivos e que, em consequência, houve um aumento da participação dos ganhos financeiros em relação aos ganhos apropriados pelas atividades produtivas, então isso é indubitavelmente verdade. Mas acho que o Coletivo pretende dizer bem mais do que isso.

Eles sustentam que, no capitalismo contemporâneo, “a proliferação da expropriação financeira propiciou um acúmulo de riqueza concentrada – e esse acumulo é uma característica do capitalismo financeirizado predatório. E, em particular, o choque gigantesco da Grande Recessão de 2008-9 “surgiu da financeirização agressiva dos países centrais durante as duas décadas anteriores”. Assim, a crise do capitalismo no século XXI se deve principalmente ao “desmoronamento do capitalismo financeirizado que começou no final dos anos 2000”. Portanto, segundo eles, a crise não advém principalmente de qualquer insuficiência na acumulação de capital produtivo.

De fato, o Coletivo rejeita a lei de Marx do declínio da lucratividade como sendo relevante para as crises do capitalismo moderno. A sua rejeição está envolta em uma análise contraditória e confusa da lei e de seu impacto na acumulação de capital. Primeiro, veja-se que sustentam uma visão eclética:

“O desempenho anêmico da acumulação na década de 2010 foi em parte devido à supressão da demanda agregada à medida que os Estados centrais implementaram políticas de austeridade, mas ainda mais significativo (grifo meu) foi a fraqueza subjacente do lado da produção.”

Tem-se, portanto, dois fatores conjugados. De acordo com essa visão eclética, a economia política marxista, ao considerar a demanda e a oferta agregadas, deve considerar que “os dois lados não podem ser estritamente separados”. Contudo, o processo de acumulação capitalista é apresentado como aquele em que a produção ocorre

“devido à formação de expectativas de demanda e por meio da produção com base em custos fortemente derivados de salários reais e tecnologia. Os planos empresariais ajudam a determinar a demanda agregada na forma de investimento e consumo, mas se a demanda esperada não se materializar, a produção será reduzida. Além disso, o impulso para inovar e adotar novas tecnologias é afetado negativamente quando a demanda é fraca por um longo período.”

Nesta análise, não há menção à possibilidade de que uma queda na oferta, no investimento ou no lucro possa causar uma queda na demanda agregada. E, no entanto, o Coletivo continua dizendo que “as economias capitalistas se baseiam principalmente na produção, onde o valor e o mais-valor são gerados. O lado da produção é, em última análise, o fator determinante no desempenho global da acumulação capitalista“ (novamente grifo meu). Penso que a coisa está bem confusa.

Em seguida, o Coletivo aborda a lei de Marx sobre a tendência de queda da taxa de lucro e sua relevância para as crises de acumulação e produção no capitalismo moderno. Por um lado, dizem o seguinte:

“a variável que mais utilmente resume a condição subjacente da oferta agregada é a taxa média de lucro, particularmente a das empresas não financeiras. O ponto de partida para a análise da fraqueza da acumulação na década de 2010 é a condução da lucratividade antes e depois da Grande Crise de 2007-09.”

Mas então o Coletivo nos diz que a lei de Marx que analisa a taxa de lucro é, na verdade, “ambígua”. Veja bem,

“o aumento da taxa de exploração aumentaria a taxa de lucro; ademais, o impacto poderia ser ainda maior se a composição do valor caísse. Se, por outro lado, a composição do valor subisse, isso daria um impulso para baixo na taxa de lucro que poderia potencialmente exceder o impulso da crescente taxa de exploração, trazendo assim a taxa de lucro para baixo. Mais uma vez, no entanto, dentro de suposições razoáveis sobre magnitudes, um aumento na produtividade provavelmente aumentaria a taxa média de lucro.”

Assim, o Coletivo aceita a usual rejeição teórica da lei de Marx de que ela é “indeterminada”.

Mais uma vez, aqueles de vocês que são leitores regulares deste blog, sabem que isso é um absurdo. Simplificando, Marx argumenta que, ao longo do tempo, a acumulação capitalista assume a forma de uma composição orgânica crescente do capital (isto é, o aumento do investimento em meios de produção em relação ao investimento no emprego de trabalho).

Se isso estiver certo, haverá uma tendência para que a taxa média de lucro caia. Sim, existem fatores de compensação, como o aumento da taxa de exploração dos trabalhadores ou, eventualmente, a diminuição dos custos dos meios de produção; e, no contexto nacional, melhor rentabilidade do comércio e do investimento no exterior ou da especulação do setor financeiro (o que Marx chamou de capital fictício). Mas esses fatores de compensação não são suficientes ao longo do tempo para reverter a pressão de baixa sobre a taxa de lucro. Tudo isso é bem explicado por Marx em O Capital Volume 3, Capítulos 13-15 e desenvolvido por muitos autores marxistas desde então.

De fato, se você aceita que a lei é “ambígua” ou “indeterminada”, então a lei de Marx é inútil como ferramenta para analisar a acumulação capitalista e as crises de produção. É por isso que, em essência, o Coletivo recorre a teorias alternativas. Primeiro, eles argumentam que a taxa de lucro só cai por causa do aumento dos salários (essa é a visão neo-ricardiana clássica); e segundo, só cai quando o crescimento da produtividade do trabalho desacelera ou cai.

E aqui temos mais uma posição confusa do Coletivo. Eles argumentam que “a produtividade do trabalho é o motor do capitalismo, o meio pelo qual os lucros aumentam e as empresas vencem a batalha da concorrência no médio e longo prazo”. Realmente? O motor motriz do capitalismo não é o lucro, não a produtividade?

A análise do Coletivo inverteu Marx. A teoria da acumulação e das crises de Marx considera que a rentabilidade do capital decide, em última instância, a taxa de acumulação nos meios de produção e no emprego, e a taxa de acumulação (ou investimento) impulsiona então a produtividade do trabalho. A principal contradição para Marx é que a busca por maior lucratividade por meio da mecanização pode levar a uma maior produtividade, mas também leva à queda da lucratividade. É assim que o processo de acumulação está fundado.

Para o Coletivo, no entanto, é o contrário: “a trajetória da taxa média de lucro, que reflete (grifo meu) a força subjacente da acumulação” e “poderia ser analisada de forma útil através do movimento dos salários reais e da produtividade do trabalho“. Assim, o lucro e a lucratividade dependem da produtividade do trabalho, e não vice-versa, como em Marx.

Isso leva o Coletivo a argumentar que, embora o crescimento da acumulação de capital (investimento em meios de produção) tenha desacelerado nas últimas quatro décadas, isso não se deveu a nenhuma queda na lucratividade, a la Marx. De fato, eles afirmam que houve uma “tendência bastante nivelada” na lucratividade “– talvez subindo suavemente – ao tempo em que seguia uma trajetória cíclica, amplamente em linha com as flutuações gerais da economia”. Assim, a lei de Marx é apresentada, ao mesmo tempo, como falha teórica e como hipótese empiricamente falseada.

Eu poderia passar algum tempo argumentando que isso é errado. Mas considere o gráfico acima apresentado pelo Coletivo no livro para indicar a rentabilidade do setor não financeiro dos EUA. Começa em 1980, deixando de fora a enorme queda na lucratividade de meados da década de 1960 até o início da década de 1980. Não está muito claro qual método e fontes foram usados, mesmo assim, o gráfico mostra um pico de lucratividade em 2006, antes da Grande Recessão, e uma tendência de queda desde então. Mas se estendermos os dados mais para trás, usando a própria medida de rentabilidade não financeira do Federal Reserve dos EUA, eles contam uma história mais clara.

Para mais informações sobre medidas úteis sobre a rentabilidade, ver https://fredaccount.stlouisfed.org/public/dashboard/53250 e ver também o trabalho de Basu-Wasner sobre a taxa de lucro. https://dbasu.shinyapps.io/Profitability/

Tendo rejeitado (invertido) a lei da lucratividade de Marx, o Coletivo retoma seu argumento de que a chave para a fraqueza do capitalismo no século XXI foi a baixa produtividade e não a baixa lucratividade. “Durante as décadas de financeirização, o frágil crescimento da produtividade atenuou o ‘mecanismo interno’ nos países centrais.” Afastando-se da rentabilidade, o Coletivo foca na demanda agregada como sendo o problema. “A demanda agregada nos países centrais foi persistentemente fraca ao longo da década de 2010, à medida que o setor privado registrava resultados ruins tanto no investimento quanto no consumo, e à medida que vários governos adotavam políticas de austeridade fiscal.” Isso é keynesianismo clássico.

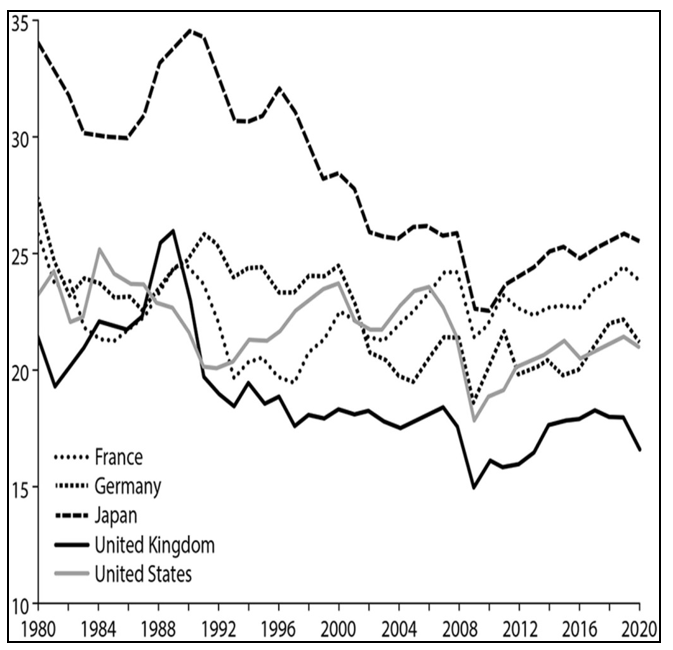

A demanda agregada é composta tanto pela demanda de investimento quanto pela demanda de consumo. O Coletivo argumenta que a fraqueza percebida da demanda agregada se mostra na queda do investimento como percentual do Produto Interno Bruto (PIB). Eis o gráfico:

Mas essa queda do investimento em relação ao PIB e a desaceleração do crescimento do investimento nas últimas quatro décadas deveu-se à demanda inadequada e/ou à desaceleração do crescimento da produtividade, ou se deveu ao enfraquecimento da lucratividade, particularmente a partir do final dos anos 1990 e, particularmente, nos setores produtivos? – como mostra o gráfico do Fed acima. As evidências de muitos estudiosos marxistas argumentariam que a lucratividade é que foi fundamental. Observe no gráfico abaixo quão próxima é a correlação entre os movimentos na taxa de lucro e os movimentos no investimento empresarial.

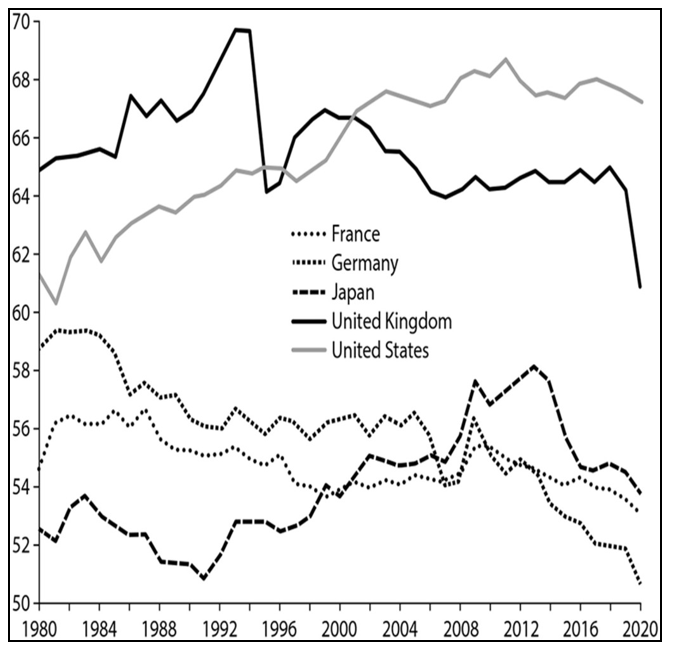

O Coletivo prossegue argumentando que “a deficiência da demanda agregada privada também era visível no consumo como proporção do PIB”. Mas, olhe-se para o gráfico que eles fornecem para mostrar isso.

No gráfico, não há queda significativa na demanda do consumidor a partir da década de 1980, ao contrário do investimento. O consumo dos EUA em relação ao PIB aumenta por toda parte, e todos os outros países (exceto a Alemanha) têm uma relação estável até a Grande Recessão. E mostrei que, em todas as crises do capitalismo desde 1945, é o investimento que colapsa primeiro, não o consumo, que geralmente fica estável. Assim, a “demanda inadequada” vem do investimento, não do consumo, no ciclo econômico capitalista; e o investimento é impulsionado pela rentabilidade (anterior e esperada).

Para o Coletivo, a fraqueza recente do capitalismo deve ser explicada principalmente pelo “relativo recuo da financeirização nos anos 2010“. Mas, novamente, o gráfico da dívida do setor não financeiro em relação ao PIB oferecido como evidência não confirma essa característica.

Durante o período 2002-2020, a dívida dos EUA em relação ao PIB aumenta. A proporção entre Alemanha e Japão em 2020 é a mesma de 2002. Foguetes da França. Apenas o Reino Unido apresenta um declínio significativo. O Coletivo diz que “a especulação financeira envolvendo a classe trabalhadora dos EUA – muitas vezes suas camadas metropolitanas mais pobres – e girando sobre finanças paralelas, foi a principal culpada da enorme bolha que levou ao colapso de 2007-09 e à crise global que se seguiu. A singularidade desse desenvolvimento na história do capitalismo não pode ser exagerada.” Bem, talvez esteja sendo estressado demais.

A meu ver, a afirmação do Coletivo de que a atual fragilidade da acumulação capitalista e do crescimento econômico; e as grandes crises recentes são o resultado do baixo crescimento da produtividade, da demanda agregada inadequada e o colapso da financeirização é superficial na melhor das hipóteses, confuso e simplesmente errado (pelo menos em termos marxistas).

O Coletivo dedica muito espaço e capítulos para explorar a ascensão do setor financeiro, as “finanças paralelas”, o dinheiro fiduciário apoiado pelo Estado (QE) e o apoio de “empresas zumbis” superendividadas com ainda mais dívida. Esta é uma conta valiosa. Mas a pergunta para mim permanece: por que esses componentes da “financeirização” se expandiram tanto nas últimas quatro décadas? Para mim, a resposta está na crescente fraqueza do investimento produtivo impulsionada pela queda de longo prazo na lucratividade. Isso obrigou as autoridades monetárias e o Estado a intervir para tentar sustentar a acumulação capitalista e amenizar o impacto das quedas na produção, “imprimindo” dinheiro e aumentando o crédito/dívida.

Sobre essa questão, o Coletivo critica fortemente a Teoria Monetária Moderna, corretamente a meu ver, por argumentar que a expansão da moeda e do crédito pelo Estado não será prejudicial à economia capitalista. “Primeiro, a MMT subestima o risco de especulação de ativos financeiros inerente à política monetária expansionista.” E “o mais significativo, o MMT ignora amplamente a importância das intervenções transformadoras dos governos do lado da oferta agregada e se concentra principalmente na demanda agregada (!). As propostas do MMT visam mudar a distribuição de renda sem alterar fundamentalmente a estrutura da produção.” Realmente. E, no entanto, a implicação da própria análise do Coletivo de que as crises no capitalismo moderno são principalmente resultado da fraqueza da demanda agregada também sugeriria que os gastos fiscais e a impressão de dinheiro para impulsionar a demanda agregada poderiam evitar ou resolver crises sob o capitalismo.

A análise do Coletivo também leva a uma explicação confusa sobre o pico inflacionário pós-pandemia. O Coletivo começa dizendo que “o retorno da inflação foi claramente devido ao suporte da demanda agregada entregue pelos estados centrais em 2020-21”. Mas acrescenta: “Em um nível mais profundo, no entanto, refletiu a fraqueza subjacente do lado da oferta e o mal-estar arraigado da acumulação discutido nos capítulos anteriores”. Qual é? O Coletivo acaba fazendo uma escolha. “O aumento da inflação indicou que o fraco desempenho da acumulação capitalista nos países centrais após a Grande Crise de 2007-09 não se deveu simplesmente à austeridade persistente que comprime a demanda agregada. O problema tinha a ver com a fraqueza subjacente da oferta agregada – era estrutural e profunda.” De fato, mas como isso se coaduna com o argumento anterior de que era a falta de demanda agregada a causa subjacente das crises capitalistas e não qualquer problema com o lado da oferta?

O Coletivo conclui (corretamente) que “A verdadeira questão, no entanto, era a incapacidade da oferta agregada de responder proporcionalmente, e a esse respeito a Teoria da Quantidade da Moeda tem pouco a oferecer”. Mas depois o Coletivo volta atrás: “A inflação na década de 2020 foi estimulada pelo impulso à demanda agregada, particularmente porque as políticas expansionistas dos Estados centrais foram agravadas pelo levantamento das restrições da Covid-19 em 2021, o que facilitou a recuperação dos gastos privados”.

Mas segure seus cavalos, na verdade, não foi tanto assim. Em vez disso, “o aumento da inflação refletiu principalmente a incapacidade da oferta agregada de responder adequadamente à recuperação da demanda. Em parte, isso se deveu à perturbação das redes de produção em todo o mundo.” E adivinha? “Também foi devido ao profundo – e relacionado – mal-estar do lado da produção nos países centrais, manifestado na baixa lucratividade, no baixo crescimento da produtividade e na prevalência de empresas zumbis, como foi discutido.” Realmente. Mas, caso os leitores não se lembrem do fator final, “a incapacidade da oferta de responder deveu-se ao mal-estar subjacente do capitalismo financeirizado”. Assim, chegamos ao círculo completo, sem indicação de por onde começar.

A questão do imperialismo e sua natureza no século 21 é essencial para entender. O Coletivo encara essa tarefa com vigor. “A característica distintiva da teoria marxista clássica do imperialismo é que ela conecta a forma e o conteúdo do imperialismo aos interesses econômicos subjacentes do capital.” Ao analisar o imperialismo, o Coletivo revê sua visão anterior da financeirização. “A conduta das empresas monopolistas não financeiras é um pilar da financeirização contemporânea, mas deve ser abordada com cautela. É enganoso, por exemplo, pensar que os gigantescos monopólios estão constantemente escolhendo entre a esfera da produção e a esfera das finanças, enquanto buscam lucros. Não há evidências sistemáticas de que os lucros das empresas não financeiras sejam significativamente desviados para as atividades financeiras, mesmo que as habilidades e atividades financeiras tenham crescido entre as empresas industriais e comerciais.” Exatamente. As provas noutros países mostram que as multinacionais não financeiras não obtêm a maior parte dos seus lucros com actividades financeiras, mas sim com o investimento produtivo tradicional e a exploração da sua força de trabalho, em casa e a bordo.

Na minha opinião, o Coletivo está correto ao rejeitar a velha noção de uma ‘aristocracia trabalhista’ nos países centrais, pois “tem pouca persuasão em um mundo de neoliberalismo desenfreado, com emprego precário e tremenda desigualdade dentro dos países centrais”. Mas, por sua vez, o Coletivo despreza as teorias estruturalistas ou de “dependência” para explicar como está sendo realizada a exploração do povo nas economias periféricas pela multinacional dos países imperialistas. Tenho minhas próprias críticas a essas teorias de exploração imperialista.

Mas o Coletivo vai além. A teoria das trocas desiguais de Marx aplicada ao comércio internacional é rejeitada como explicando a exploração dos ricos sobre as economias pobres. “É profundamente problemático tentar analisar o comércio exterior e o investimento implantando o esquema de Marx de equalização da taxa de lucro doméstica.” Aparentemente, “os teóricos da dependência lutaram para fornecer uma explicação teórica e empiricamente coerente dos mecanismos econômicos através dos quais os recursos são drenados da periferia. Talvez os relatos mais populares tenham sido a ‘troca desigual’ e a ‘superexploração da força de trabalho’, mas nenhum deles é teoricamente persuasivo.” Essa rejeição não é explicada e, no entanto, há muitos trabalhos recentes para mostrar a relevância da teoria de Marx.

O Coletivo avalia que essas antigas teorias marxistas clássicas estão ultrapassadas. Houve “mudanças significativas no desenvolvimento do capitalismo desde o momento em que Marx produziu sua obra teórica. Em particular, as ligações entre os circuitos das empresas industriais e financeiras foram analisadas de perto pelos marxistas clássicos, para quem o capital bancário era mesmo capaz de dominar o capital industrial, criando assim a nova forma de “capital financeiro”. Financeirização de novo.

“Nesse período, que também testemunhou a expansão da financeirização globalmente, a economia mundial foi permeada por redes mundiais de produção ou, como são amplamente referidas na literatura, ‘cadeias globais de valor’ ou ‘redes globais de produção’.“Sim, as cadeias globais de valor dentro das empresas têm sido uma rota importante para transferir valor ou lucro dos países pobres para os ricos. Mas ainda é verdade que a maior parte (dois terços de acordo com a UNCTAD) da transferência de lucros é através do comércio internacional e da repatriação de lucros a partir de IDE e investimento de carteira, e não através de cadeias de valor dentro das multinacionais.

A análise do Coletivo sobre a ascensão da China é nitidamente refrescante em comparação com as visões da economia convencional e em comparação com a maioria das visões marxistas. Eles argumentam que a China é apenas mais uma potência capitalista em ascensão sem características distintas. Eu critiquei esses argumentos sobre a China ad nauseam em posts neste blog, então não vou abordar os pontos novamente aqui. Mas o Coletivo oferece um ângulo interessante sobre a natureza da China: “tanto o modo quanto a extensão da intervenção estatal na China são profundamente diferentes daqueles adotados pelos EUA. O Estado norte-americano fornece apoio ao capitalismo financeirizado, baseando-se principalmente no comando sobre o dinheiro fiduciário, ao mesmo tempo em que mobiliza seus laços íntimos com corporações privadas. O Estado chinês certamente catalisou a ascensão meteórica da China durante as últimas quatro décadas, mas suas intervenções são baseadas na propriedade direta e no comando sobre os recursos produtivos e financeiros. A diferença é de grande importância para a disputa hegemônica emergente.”

Na verdade, como argumentei, o sucesso econômico da China não é produto da acumulação capitalista para obter lucro por meio dos mercados, mas do investimento estatal para o crescimento e as necessidades sociais. Os capitalistas não governam o processo de desenvolvimento na China: “Não há classe capitalista privada independente na China capaz de desafiar diretamente o comando do Estado sobre o núcleo da economia chinesa”. O Coletivo identifica onde a China está agora. “Por enquanto, o bloco governante chinês parece ter decidido continuar com o controle público sobre as forças produtivas estratégicas, comandadas pelo Partido Comunista. No entanto, a pressão para avançar em direção à propriedade e ao controle privados está longe de desaparecer. … Se a privatização de alguma forma prevalecesse nas fileiras do bloco dominante e uma classe burguesa voltada para o lucro emergisse no comando, é difícil ver como o desafio chinês à hegemonia dos EUA seria sustentado.”

O Coletivo vê a rentabilidade do capital na China como um indicador-chave – surpreendente dada sua rejeição da lucratividade como relevante para as principais economias capitalistas. “Um fator importante é a mudança de perspectiva das empresas não financeiras, incluindo as principais empresas estatais, no período desde a Grande Crise de 2007-09. O lado da oferta da economia chinesa começou a apresentar sintomas de fraqueza, que se refletem em baixa lucratividade.” No entanto, o Coletivo diz que essa queda da lucratividade se deve novamente à desaceleração do crescimento da produtividade do trabalho, e não o contrário.

Para concluir, o Coletivo lembra ao leitor o objetivo do livro: desenvolver uma análise clara do capitalismo hoje, a fim de ver o caminho para substituí-lo pelo socialismo. O que eles defendem? Planejamento democrático “com o Estado e o setor público mais amplo assumindo um papel de comando na produção, consumo e distribuição. O equilíbrio de poder na tomada de decisões econômicas deve ser alterado em conformidade, criando bases sociais para enfrentar a crise ecológica de forma coerente e socialmente consciente, algo que o capital privado é incapaz de fazer.”

O Estado do Capitalismo é um exercício de análise árdua e há muito o que aprender e debater. Nesse sentido, o livro é uma leitura obrigatória, mesmo que eu tenha divergências sobre a visão do Coletivo sobre as causas das crises no capitalismo, a natureza da exploração imperialista e o papel das finanças.

Você precisa fazer login para comentar.