Michael Roberts – The next recession blog – 9/05/2021

A inflação está voltando nas principais economias capitalistas? À medida que a economia dos EUA (em particular) e outras grandes economias começam a se recuperar da queda produzida pela COVID-19, em 2020, a discussão entre os economistas mainstream vem a ser saber se a inflação nos preços de bens e serviços vai se acelerar nessas economias. E isso a ponto de os bancos centrais terem de apertar a política monetária, ou seja, parar de expandir a oferta de crédito no sistema bancário e aumentar as taxas de juros. Ora, se isso vier a acontecer, a contração poderia causar um colapso nos mercados de ações e de títulos, assim como a falência de muitas empresas mais fracas à medida que o custo do serviço da dívida corporativa aumente?

A teoria dominante atual para explicar e medir a inflação apela às “expectativas de inflação”. Eis como uma publicação do mainstream em teoria econômica apresentou a situação nos EUA: “No longo prazo, um determinante chave das pressões de preços duradouras são as expectativas de inflação. Quando as empresas, por exemplo, esperam que os preços de longo prazo fiquem em torno da meta de inflação de 2% do Federal Reserve, é menos provável que ajustem preços e salários devido aos tipos de fatores temporários discutidos anteriormente. Se, no entanto, as expectativas inflacionárias se desvencilharem dessa meta, os preços podem subir de maneira mais duradoura”.

Mas as expectativas devem estar fundadas em algo. As pessoas não são estúpidas. As expectativas das empresas e famílias sobre os preços, se eles vão subir ou não, isto depende de palpites ou estimativas de como e por quê os preços estão se movendo no presente. Além disso, as expectativas de aumentos de preços não podem explicar os próprios aumentos de preços.

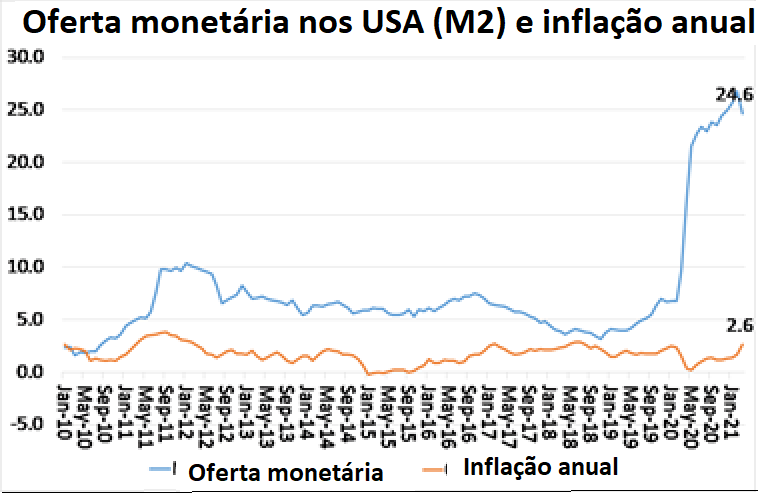

Há uma razão pela qual a economia mainstream foi posta neste corner “subjetivo” ao tentar explicar e prever a inflação. É porque as teorias dominantes anteriores de inflação se mostram erradas. A principal teoria do pós-guerra foi a monetarista, a qual já discuti antes em meu blog. A sua hipótese básica é que a inflação de preços na economia “real” ocorre e se acelera se a oferta de moeda aumentar muito mais rápido do que a produção no sistema econômico. Nessa visão, que era a de Milton Friedman, a inflação é essencialmente um fenômeno monetário; ela é provocada pelos bancos centrais e pelas autoridades monetárias quando interferem na expansão harmoniosa da economia capitalista.

Mas a teoria monetarista se mostrou errada, especialmente durante o período em que ocorreu a COVID-19. Durante 2020, a oferta de dinheiro que entrou no sistema bancário aumentou em mais do que 25% e, no entanto, a inflação dos preços ao consumidor quase não mudou e até mesmo desacelerou. Veja-se o gráfico em sequência.

Foi provado que a teoria monetarista estava errada porque parte da hipótese que a sustenta está errada, a saber, que a oferta monetária impulsiona por si só os preços das mercadorias. Mas o oposto é o caso: são as mudanças nos preços e na produção que reclamam a elevação da oferta de moeda.

Considere-se a fórmula monetarista: MV = PT, onde M é a oferta monetária; V é a velocidade do dinheiro (a taxa de rotação das trocas de dinheiro); P = preços de bens e serviços e T = transações ou atividade real da produção. A teoria monetarista, em adição, assume que a velocidade do dinheiro (V) é constante, mas isso simplesmente também não é verdade. Isso ficou evidente especialmente durante as quedas da produção e, em particular, durante a queda devida à COVID-19.

O enorme aumento na oferta de moeda (M) foi dissipado pela queda sem precedentes na velocidade do dinheiro (V). Portanto, MV, ou seja, o lado esquerdo da fórmula monetarista, não subiu muito. Ao contrário dessa teoria, os preços das mercadorias não foram impulsionados pelas injeções de dinheiro de crédito.

Mas o que aconteceu com esse dinheiro? Ele desapareceu? Não, ainda está no sistema, mas as injeções de dinheiro feitas pelo Federal Reserve, assim como por outros bancos centrais, acabaram, quase que totalmente, não nas mãos de empresas e famílias para gastar, mas nos depósitos de bancos e outras instituições financeiras nos próprios bancos centrais. Esse dinheiro, criado principalmente via impressão e compras de grande quantidade de títulos governamentais e corporativos, foi acumulado ou usado também para financiar a especulação em ativos financeiros (os mercados de ações se expandiram, assim como os investimentos em fundos de hedge etc.). Foi assim que a velocidade do dinheiro (V) nas transações de bens e serviços despencou.

A outra teoria de inflação alternativa, que dominou por um tempo, foi a keynesiana. Trata-se fundamentalmente uma teoria de “impulso dos custos”. As empresas aumentam seus preços quando seus custos de produção aumentam, especialmente os salários, já eles são a maior parte dos custos de produção. Com efeito, a teoria keynesiana é uma teoria de duplo impulso. A inflação depende da demanda e da oferta de trabalho, o que em certas circunstâncias produzem um aumento dos salários.

O argumento keynesiano é completado do seguinte modo: quanto mais baixa a taxa de desemprego e maior a demanda por trabalho em relação à oferta disponível, mais os salários e os preços serão forçados a subir. A teoria keynesiana vê a inflação como sendo causada por trabalhadores que lutam por aumentos salariais muito altos, mas acabam perdendo em termos reais à medida que os aumentos de preços corroem os aumentos salariais obtidos.

A maneira keynesiana usual de estimar mudanças prováveis na inflação é usar a chamada curva de Phillips, a qual é obtida da relação estatística entre a taxa de desemprego e a taxa de inflação de preços. Contudo, essa teoria também se mostrou falsa diante dos próprios dados estatísticos: ou a “curva” flutuou ou se mostrou tão “plana” em certos períodos que se tornou um falso guia para entender a inflação.

Na figura acima, com base em dados mensais, a linha azul mostra onde a curva de Phillips Keynesiana deveria estar se funcionasse de fato; a linha vermelha mostra onde realmente está. Na verdade, a linha vermelha mostra que a queda do desemprego leva à desaceleração da inflação, pelo menos pela experiência após 2010!

De fato, desde a Grande Recessão de 2008-9, as taxas de desemprego nas principais economias caíram para mínimos históricos, os salarios aumentaram ainda que de forma relativamente moderada, mas as taxas de inflação desaceleraram. Esta imagem contrariou o que ocorreu na década de 1970, quando as taxas de desemprego atingiram níveis elevados, mas também a inflação subiu, gerando o que foi chamado de “estagflação”. Ambos os exemplos mostram que a teoria keynesiana do impulso dos custos é falsa.

O problema da teoria keynesiana da inflação é que ela assume que os lucros vêm do investimento e não da exploração da força de trabalho. A teoria keynesiana diz que S (o mais-valor) é o resultado de C (do estoque de capital) e não de V (da força de trabalho). Portanto, se C é estável, S é estável; logo, qualquer aumento de preço deve vir de V (ou seja, do aumento de salários). A visão de Marx diferia desta crucialmente. Em seu discurso aos sindicalistas em 1865, ele argumentou contra a visão de que os aumentos salariais causam inflação. Em sua opinião, um aumento em V geralmente levará a uma queda em S (ou seja, nos lucros) – e não a um aumento de preços. Eis aqui a razão pela qual os capitalistas se opõem com veemência aos aumentos salariais.

Ora, não há inflação provinda da pressão salarial. Com efeito, nos últimos 20 anos até ao ano da difusão da COVID-19, os salários semanais reais aumentaram apenas 0,4% ao ano em média, menos ainda que o crescimento real médio anual do PIB, o qual foi cerca de 2%. Foi, portanto, uma parcela crescente do PIB foi apropriada como lucros (tal como Marx argumentou em 1865).

Se houve algum “aumento de custos” este ano, ele foi resultado do fato de que certas empresas aumentaram os preços à medida que o custo das matérias-primas, das mercadorias transacionadas internacionalmente e de certos insumos se elevaram. E isso ocorreu em parte devido à interrupção da “cadeia de suprimentos” por efeito da COVID-19. O Financial Times relata que “neste último mês, os aumentos de preços surgiram nos EUA como um tema dominante tendo em vista o que ocorreu nos lucros trimestrais. Os executivos da Coca-Cola, Chipotle, do fabricante de eletrodomésticos Whirlpool, bem como das marcas domésticas gigantes, Procter & Gamble e Kimberly-Clark, disseram a analistas em teleconferências da semana passada que estavam se preparando para aumentar os preços para compensar o aumento dos custos dos insumos, especialmente das mercadorias transacionadas internacionalmente”.

Para entender realmente o que causa a inflação, assim como se ela está voltando depois do impacto da COVID-19, é preciso retornar à teoria do valor de Marx. A demanda por bens e serviços em uma economia capitalista depende fortemente do valor adicionado pelo trabalho e apropriado em parte pelo capital. O capital se apropria do mais-valor derivado da exploração da força de trabalho e com ele compra meios de produção fixos e circulantes. O trabalho recebe salários e, com ele, os trabalhadores buscam satisfazer as necessidades da família. São os lucros mais os salários é que determinam a demanda agregada da economia (investimento e consumo).

Voltando agora à fórmula monetarista MV = PT. Supondo, então, que MV permaneça inalterado – e isso ocorreu de fato durante a recessão provocada pela COVID-19 –, então mudanças em P (preços) dependerão de mudanças em T, ou seja, no valor adicionado dos bens e serviços recém produzidos.

No processo de acumulação de capital, o crescimento de T tende a desacelerar. Por que isso ocorre? Veja-se: T advém da produção capitalista voltada para o lucro; ora, como os capitalistas procuram elevar os lucros por meio da mecanização e da substituição do trabalho, surge uma tendência endógena para que caia o valor adicionado produzido. Como se sabe, apenas o trabalho pode criar valor, não as máquinas. [Se, no entanto, T cresce é porque o investimento novo elevou a capacidade de produção e expandiu os níveis de produção corrente].

Se o crescimento de T tender a se reduzir de fato, então haverá uma tendência de desaceleração da inflação de preços tal como tem sido comprovado empiricamente. Como a taxa de lucro começou a cair na maioria das grandes economias após o final da década de 1990, o crescimento dos valores adicionados também caiu, especialmente na última década; em consequência, os aumentos de preços tenderam a diminuir.

Agora os trabalhadores não apreciam a inflação já que ela prejudica, rebaixa, os seus padrões de vida. Mas o capital gosta de alguma inflação, pois os aumentos de preços permitem que as empresas aumentem os lucros às custas dos salários, expandindo eventualmente a produção.

Assim, os bancos centrais e as autoridades monetárias tentam combater a tendência de longo prazo de queda da inflação de preços [sancionando monetariamente os aumentos de preços praticados pelos capitalistas], ou seja, injetando dinheiro de crédito, o que eleva M. Essa oferta de dinheiro atua, assim, como uma contratendência à desaceleração da criação de valor [eis que permite a elevação da taxa de lucro e, assim, eventualmente, do investimento]. Eis porque a taxa de inflação (P) depende de M e T.

Na prática, os bancos centrais – e o Fed – não podem “administrar” a inflação, pois ela depende do que ocorre nas esferas da produção [e da circulação] capitalistas. De fato, nos últimos 20 anos, os bancos centrais não conseguiram atingir sua meta de taxa de inflação de cerca de 2% ao ano. A inflação flutuou para baixo a despeito dos ziguezagues das taxas de juros e dos controles monetários.

Um modelo marxista de inflação por mim delineado num post anterior sugere que ela depende do movimento dos lucros e da demanda por investimento. Ora, como está havendo um crescimento do investimento, junto com um aumento da oferta de crédito (de dinheiro), isto deverá impulsionar a inflação nos Estados Unidos, neste e no próximo ano. Portanto, se se assume que ocorrerão aumentos bruscos dos lucros e injeções contínuas de oferta de moeda (talvez num ritmo mais lento), segundo esse modelo a inflação ao consumidor nos Estados Unidos vai ultrapassar 3% neste ano e no próximo.

No curto prazo, a inflação de bens e serviços poderá aumentar de qualquer maneira por causa de certos erros estatísticos, da interrupção de parte das “cadeias de suprimentos” devida ao COVID-19 ou mesmo em face da chamada “demanda reprimida”. Mas esses fatores são provavelmente transitórios, como argumenta o presidente do Fed, Jay Powell. Mas se a inflação ficar bem acima da meta de 2% ao ano por um certo tempo, meta essa estabelecida pelo próprio Fed, isso poderia levar a um aumento significativo nas taxas de juros. A secretária do Tesouro dos EUA, Janet Yellen, deu a entender que, se a inflação subisse mais do que o esperado, o Fed agiria para controlá-la por meio de uma política monetária “mais rígida”. Com o aumento das taxas de juros haveria também aumento dos rendimentos dos títulos, algo que não está sob o controle desse banco central.

Isso aumenta a probabilidade de que partes mais fracas do setor corporativo nas principais economias entrem em dificuldades, provocando uma crise de endividamento privado. Lembre-se: o nível das dívidas das empresas em relação aos volumes de produção está no ponto mais alto nas principais economias.

Em seu recente Relatório de Estabilidade Financeira, o Federal Reserve dos EUA advertiu que as medidas existentes de alavancagem de fundos de hedge “podem não estar capturando riscos importantes”. Apontou, então, para o colapso da Archegos Capital como um exemplo de vulnerabilidade oculta no sistema financeiro global. O Fed descobriu que algumas avaliações de ativos são “elevadas em relação às normas históricas” e “podem ser vulneráveis a quedas significativas se o apetite pelo risco cair”. Em outras palavras, um colapso do mercado de ações e títulos pode acontecer.

O empréstimo de dinheiro barato acumulado pelos bancos para especular nos mercados financeiros é chamado de “dívida de margem”. De acordo com a Autoridade Reguladora do Setor Financeiro dos Estados Unidos, a margem de dívida atingiu US$ 822 bilhões no final de março – logo após o colapso da Archegos. Isso chegou a ser quase o dobro do nível de US$ 479 bilhões de março de 2020, quando os bloqueios da pandemia começaram e o Fed injetou crédito. E é muito mais do que o pico de cerca de US$ 400 bilhões que a margem da dívida atingiu em 2007, pouco antes da crise financeira.

Portanto, qualquer retorno significativo da inflação em bens e serviços pode derrubar o castelo de cartas formado pelo setor financeiro. Mas, o que acontece nos setores produtivos da economia capitalista ainda é decisivo.

__________________

Nota crítica do tradutor: A teoria de inflação de Michael Roberts não está bem explicada, pelo menos no artigo acima traduzido. Ele parece dizer que a inflação tende a aumentar quando a economia cresce e há grande oferta de dinheiro de crédito; por outro lado, segundo ele ainda, a inflação tende a diminuir quando a economia entra em estagnação mesmo se há oferta suficiente de crédito. Esse raciocínio parece provir de uma mera generalização de parte dos dados empíricos para a economia norte-americana. Mas, nesse caso, os dados empíricos da estagflação dos anos 1970 mostram que a sua generalização está errada. Não se entende, ademais, qual o papel da taxa de lucro e qual o papel dos impulsos de demanda nessa explicação.

Você precisa fazer login para comentar.