Michael Roberts – The next recession blog – 31/03/2026

Em sua mais recente análise do impacto do conflito no Oriente Médio nas economias mundiais, o FMI disse em resumo: “Embora a guerra possa moldar a economia global de maneiras diferentes, todos os caminhos levam a preços mais altos e crescimento mais lento.”

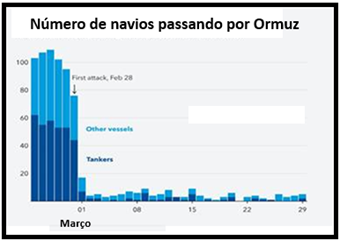

O preço global de referência do petróleo está a caminho de sua maior alta mensal já registrada em março, maior do que em 1990, quando o Iraque invadiu o Kuwait. O conflito pode terminar em breve, como Trump e Rubio afirmam (presumivelmente com um acordo com o Irã no qual este último basicamente cede às exigências dos EUA). Ou, mais provavelmente, haveria um conflito mais longo que poderia se estender até abril e além, possivelmente envolvendo tropas americanas no terreno tentando romper o domínio do Irã sobre o Estreito de Ormuz e buscando encontrar e destruir os seus estoques nucleares.

De qualquer forma, os preços do petróleo bruto permanecerão altos por algum tempo (e ainda mais para os preços dos produtos derivados do petróleo, já que estes subiram ainda mais).

Isso significa duas coisas. No curto prazo, a inflação global vai aumentar. Se o conflito durar mais, então o aumento da inflação será acompanhado por uma queda no crescimento econômico e pela probabilidade de que até mesmo algumas das principais economias entrem em recessão. A estagflação se torna assim um evento certo, tornando uma derrubada geral um evento possível.

Se as instalações de petróleo e gás forem permanentemente danificadas ou fikcarem fora de operação por muito tempo, os preços do petróleo subirão ainda mais, chegando a $150 por barril — quase três vezes os níveis pré-guerra — e os preços do gás natural disparariam para €120 MWh, ou quatro vezes a taxa pré-guerra. Tal aumento seria comparável ao choque global de oferta do final dos anos 1970, que contribuiu para a alta inflação e a recessão global.

O ministro das Finanças da França, Roland Lescure, estima que 30–40% da capacidade de refino do Golfo já foi danificada ou destruída pelos ataques retaliatórios do Irã, deixando uma escassez de 11 milhões de barris por dia nos mercados globais de petróleo. Lescure alertou que poderia levar até três anos para restaurar as instalações danificadas e vários meses para reiniciar aquelas que foram fechadas.

Os economistas do Goldman Sachs apresentam três cenários: o cenário base é uma interrupção de seis semanas, onde o preço do petróleo bruto sobe para $120/barril antes de cair novamente para $80–100, sem danos duradouros à infraestrutura. O segundo cenário é uma guerra de médio prazo (dez semanas), onde o preço do petróleo bruto dispara para $140/barril, permanecendo em $95+ por mais dez semanas. Isso deixariam uma “marca” na produção de modo permanentemente. O terceiro cenário é apocalíptico (com dez semanas de guerra e danos duradouros). O preço do petróleo sobe para $160/barril e nunca volta a cair abaixo de $100 no futuro próximo devido a danos às instalações de produção.

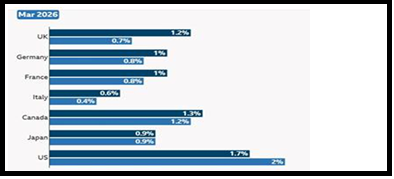

A mais recente perspectiva econômica da OCDE já rebaixou as previsões de crescimento real do PIB nas principais economias este ano devido à guerra EUA-Israel com o Irã. Todas as economias do G7, exceto os EUA, agora crescerão mais lentamente este ano do que o previsto anteriormente, com o Reino Unido sendo aquele país que sofrerá a maior redução — de 1,2% para apenas 0,7%. A economia dos EUA crescerá mais rápido do que o previsto, segundo a OCDE, devido aos ganhos em suas exportações de petróleo e gás. A OCDE também elevou sua previsão de inflação nas principais economias do G20 de 2,8% para 4% anteriormente. A Argentina terá a maior taxa de inflação no G20, com 31%, e a China a menor, com 1,3%. A inflação nos EUA vai saltar para 4,2%, ante os atuais 2,9%. Se a guerra continuar no próximo trimestre, é de se esperar que essas previsões de crescimento sejam ainda mais reduzidas e as previsões de inflação elevadas.

Previsões revisadas de crescimento da OCDE

Na minha opinião, ao contrário das previsões otimistas da OCDE sobre o crescimento da economia capitalista nos EUA, ela não escapará de uma recessão. Segundo economistas do Royal Bank of Canada, se os preços do petróleo permanecerem em $100/barril, isso pode reduzir o crescimento real do PIB dos EUA em 0,8 ponto percentual (da média atual de 2% ao ano para perto de 1%) e a inflação americana pode chegar a 4% ao ano.

A Organização Mundial do Comércio (OMC) prevê que, se os preços da energia permanecerem persistentemente altos, o crescimento do comércio de mercadorias este ano desacelerará de 1,9% para 1,5%. O crescimento das exportações norte-americanas vai desacelerar um pouco, de uma expansão de 1,4% para 1,1%, mas a Europa será esmagada, com as exportações diminuindo 0,6% em vez de 0,5%.

O impacto no crescimento será igualmente desigual: embora energia cara possa impulsionar o crescimento do PIB na América do Norte este ano para 2,5% (a partir de uma linha de base de 2,3%), isso desaceleraria o crescimento do PIB na Ásia para 3,1%, ante 3,9%. Na Europa, uma guerra prolongada quase paralisaria a economia, desacelerando sua expansão para 0,4% ante uma estimativa anterior de 1,6%. Análises do BCE também indicam que uma guerra longa significaria uma queda profunda e prolongada na produção com inflação persistentemente alta.

A Organização Mundial do Comércio (OMC) prevê que, se os preços da energia permanecerem persistentemente altos, o crescimento do comércio de mercadorias este ano desacelerará de 1,9% para 1,5%. O crescimento das exportações norte-americanas vai desacelerar um pouco, de uma expansão de 1,4% para 1,1%, mas a Europa será esmagada, com as exportações diminuindo 0,6% em vez de 0,5%. O impacto no crescimento será igualmente desigual: embora energia cara possa impulsionar o crescimento do PIB na América do Norte este ano para 2,5% (a partir de uma linha de base de 2,3%), isso desaceleraria o crescimento do PIB na Ásia para 3,1%, ante 3,9%.

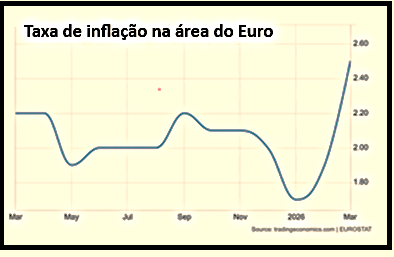

Na Europa, uma guerra prolongada quase paralisaria a economia, desacelerando sua expansão para 0,4% ante uma estimativa anterior de 1,6%. Análises do BCE também indicaram que uma guerra longa significaria uma queda profunda e prolongada na produção, com inflação persistentemente alta. Já a inflação anual da zona do euro subiu para 2,5% em março, contra 1,9% em fevereiro. Essa foi a maior taxa desde janeiro de 2025, elevando a inflação acima da meta de 2% do BCE, já que os custos de energia dispararam 4,9%, o primeiro aumento anual em quase um ano e o mais acentuado desde fevereiro de 2023, impulsionado pelo conflito no Oriente Médio.

Além disso, uma explosão nos preços da energia não apenas aumenta a inflação geral, em certo ponto, ela força famílias e empresas a reduzir compras e investimentos para pagar as contas de energia. Isso funciona como um imposto sobre o crescimento. Já os custos de empréstimos, expressos nos rendimentos dos títulos do governo de longo prazo, estão subindo em todas as principais economias.

Quão alto e por quanto tempo os preços da energia (e de outras commodities-chave) precisam subir para que uma queda aconteça? Existem várias estimativas. Paul Krugman, o economista keynesiano mais eminente, acredita que a elasticidade de preço da demanda por petróleo bruto é baixa — ou seja, mesmo grandes aumentos de preço causam apenas pequenas quedas na demanda (ou seja, PIB). Mas desta vez pode ser diferente. Ele acredita que ‘baixa interrupção’ (preço do petróleo entre 100 e 150 dólares/b) reduziria a oferta em cerca de 8% nos EUA. Uma perturbação média (preço do petróleo entre $120-230/b) causaria uma queda de 12% no crescimento econômico dos EUA. Alta perturbação (preço do petróleo entre $155-370/b) faria a oferta dos EUA cair 16%.

Um conflito prolongado atingiria o Oriente Médio e a Ásia de forma muito dura. Os estados do Golfo perderiam seu lucrativo tráfego turístico e as companhias aéreas poderiam ser obrigadas a contornar a área para o transporte global. Aquela vida luxuosa, “belos dias”, que os estrangeiros desfrutam acabaria por um bom tempo nesses lugares.

Com a paralização dos grandes projetos de infraestrutura nos países do Golfo, os trabalhadores migrantes da construção terão menos dinheiro para enviar para casa — uma perda que afeta famílias em todo o Oriente Médio e Sul da Ásia. Trabalhadores nos países do Golfo enviam para casa 88 bilhões de dólares em remessas anualmente. Países como Egito, Paquistão e Índia são os maiores beneficiários, totalizando dezenas de bilhões de dólares por ano e representando mais da metade de todas as remessas recebidas nessas economias. Egito, Paquistão e Jordânia recebem cada um mais de 4% do PIB proveniente das remessas do Golfo.

A Société Générale estima que cada aumento sustentado de 10 dólares nos preços do petróleo ampliaria o déficit em conta corrente da Índia — atualmente em torno de 1% do PIB — em meio ponto percentual e reduziria o crescimento econômico em 0,3%. A US$ 100/barril, isso significaria um déficit atual de 3% do PIB e uma redução no crescimento econômico de uma previsão de 6,4% para 5% para 2026. O Centro para o Desenvolvimento Global (CGD), uma organização sediada em Washington, compilou uma lista dos 17 países mais vulneráveis aos choques da guerra do Irã. Treze deles são africanos, incluindo Angola, Nigéria, Egito, Gana e Etiópia. Na Ásia, Paquistão, Bangladesh e Sri Lanka foram considerados vulneráveis, com a Jordânia sendo destacada no Oriente Médio.

Juntos, preços mais altos do petróleo e desvalorização da taxa de câmbio levarão a um choque negativo nos termos de troca para muitos países, dificultando o pagamento da dívida externa e a construção de reservas cambiais. Países que têm alto serviço da dívida externa e reservas baixas estarão especialmente em risco. Por exemplo, o Egito pode precisar renovar mais de 4 bilhões de dólares em eurobonds em circulação no próximo ano; a Jordânia e o Paquistão podem precisar negociar cerca de 1 bilhão de dólares cada.

Cerca de 70% das importações de ureia do Brasil e 40% da Índia — essenciais para o setor agrícola — vêm do Golfo através do Estreito de Ormuz. As nações do Golfo importam a maior parte de seus alimentos: 75% do arroz vem pelo estreito, assim como mais de 90% de seu milho, soja e óleo vegetal. Além de tudo isso, países como Bangladesh, Índia e Paquistão serão atingidos pela inevitável queda nas remessas de milhões de seus cidadãos que trabalham nos países do Golfo, à medida que a guerra afeta a economia regional.

Três países serão menos afetados. Os EUA têm muitos estoques estratégicos e, claro, sua própria produção doméstica. Embora a China dependa de grande parte de seu petróleo do Oriente Médio (principalmente da Arábia Saudita), ela vem acumulando seus estoques estratégicos justamente para esses eventos e por preocupações com sanções americanas. No ano passado, a China importou cerca de metade de seu petróleo bruto e quase um terço de seu gás natural liquefeito do Oriente Médio. Mas acumulou de forma agressiva estoques estratégicos de combustíveis fósseis. Estima-se que a China detenha as maiores reservas emergenciais de petróleo do mundo, totalizando 1,3 bilhão de barris.

A China também fez investimentos significativos em eletrificação. A eletricidade representa 30% do consumo energético do país — cerca de 50% a mais que os dos EUA ou da Europa — tornou-se, assim, menos afetada por aumento temporários, mesmo longos, pelos preços globais do petróleo. (Com sua rápida expansão solar e eólica, já representa cerca de um terço da capacidade mundial de geração de energia renovável.) Uma mistura energética diversificada, múltiplos fornecedores e acesso a rotas que contornam o Golfo significam que apenas cerca de 6% do consumo total de energia da China está diretamente exposto a interrupções no estreito, estima o Goldman Sachs.

Portanto, a China está bem-posicionada para lidar com qualquer escassez; ademais, ela ainda pode recorrer a mais importações de petróleo da Rússia e da América do Sul, onde tem se abastecido nos últimos anos para evitar o Oriente Médio. E, ironicamente, a Rússia se beneficiará do aumento das receitas de suas exportações de energia.

Um estudo recente de todas as guerras desde 1870 descobriu que: “a produção cai quase 10% nas economias que se tornam locais de guerra, enquanto os preços ao consumidor sobem cerca de 20% (em relação às tendências pré-guerra).” E “as economias dos países beligerantes e até mesmo as de terceiros testemunham dinâmicas igualmente desfavoráveis se forem expostas ao local da guerra por meio de ligações comerciais.” A produção em parceiros comerciais próximos cai 2% em relação à tendência. Essa guerra facilmente superará essas médias se durar por muito mais tempo.

A semana da Páscoa está se apresentando como um ponto crucial de virada na guerra. Será que um acordo será alcançado ou será que os EUA iniciarão uma nova fase no conflito com tropas terrestres? De qualquer forma, o que é certo é que todos os caminhos possíveis levam à estagflação.

Você precisa fazer login para comentar.