Até que ponto a confiança dos investidores na América se encontra degradada?

Paul Krugman – 30/01/2025 – Blog do autor no Substack

Não é bem isso que quero dizer com degradação, mas tudo bem, pois não deixa de ser uma metáfora visual.

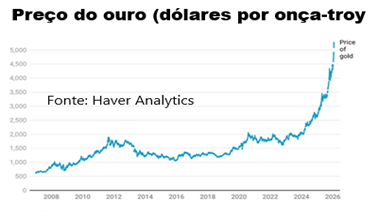

Nunca considerei o preço do ouro um indicador econômico importante. Afinal, ouro não é dinheiro — ou seja, não é um meio de troca, que pode ser usado para fazer compras, nem uma unidade de conta na qual os preços são cotados. Ele fica guardado em cofres. No passado, zombei de comentaristas de direita que estrilaram sobre a alta dos preços do ouro durante os anos Obama, alegando que isso era um presságio de alta da inflação e de uma queda do valor do dólar em queda. Ora, isso estava errado.

Ainda assim, o ouro continua sendo um ativo importante. Aos preços atuais, o valor das reservas mundiais de ouro acima do solo atinge cerca de 36 trilhões de dólares, mais de uma dúzia de vezes o valor combinado de todas as criptomoedas emitidas.

Ora, os preços do ouro subiram muito desde que Donald Trump retomou o poder no começo de 2025.

As pessoas que ficaram abismadas com a subida dos preços do ouro sob Obama têm algo a dizer sobre a alta muito maior que está ocorrendo sob Trump? Bem, se forem sérios, elas teriam muito a dizer sobre a atual escalada.

Pois o recente aumento dos preços do ouro não é apenas muito maior do que o aumento de 2009 a 2012. Crucialmente, a alta nos preços do ouro desde que Trump assumiu a presidência reflete temores sobre o futuro econômico dos Estados Unidos – receios que não estavam presentes durante a ascensão ocorrida durante o governo Obama.

Sob esse presidente democrata, os preços do ouro subiram principalmente devido às taxas de juros ultrabaixas, o que tornou a especulação com esse metal nobre um negócio muito atraente. Contudo, a dinâmica então observada era completamente diferente daquela que está acontecendo agora. As taxas de juros não estão baixas o suficiente atualmente para tornar o ouro um investimento atraente especulativamente; ademais, as taxas de juros de longo prazo, na verdade, subiram ligeiramente.

O disparo nos preços do ouro que estamos vendo agora são consequência de algo que está ocorrendo e que os profissionais das finanças chamam de “degradação comercial” (debasement trade). Embora essa desvalorização aparecida no mercado se mostre de forma mais espetacular na forte alta dos preços do ouro e da prata, ela também é visível na queda do valor do dólar e na subida das taxas de juros de longo prazo.

Para entender o que significa o termo “degradação comercial”, precisamos primeiro entender o que significa “degradação” nesse contexto. Eis que aqui significa uma fuga dos investidores dos ativos financeiros americanos, devido ao medo de que ocorra no futuro uma erosão do valor desses ativos.

E esse medo pode ser causado pela possibilidade de um surto inflacionário, à medida que Trump pressiona o Fed abaixa o custo do dólar. Pode ser causado também pelo risco de uma crise fiscal, já que o chefão está cortando impostos dos ricos e distribuindo “cheques Trump” numa tentativa de reconquistar eleitores. Ou pode ser causado pela possibilidade de que haja uma expropriação de investidores estrangeiros que adquiriram ativos dos EUA.

Ora, essa expropriação não é uma preocupação exagerada, pois, em 2025, autoridades do seu governo sugeriram que se deveria converter à força as detenções de títulos do Tesouro de curto prazo em empréstimos de longo prazo. E o principal arquiteto dessa proposta foi ninguém menos do que Stephen Miran, que Trump nomeou para o Conselho de Governadores do Federal Reserve.

Nem eu nem ninguém sabe se alguma dessas possibilidades desestabilizadoras vai se concretizar. Mas no passado, quando os formuladores de políticas eram pessoas sãs e o estado de direito prevalecia, os investidores descartaram de fato a possibilidade de que a política dos EUA viesse a se tornar extremamente irresponsável.

Agora, estamos diante de uma administração que rasgou casualmente três gerações de acordos comerciais firmados solenemente e de boa fé, que ameaçou tomar território de países aliados e outras coisas mais. Quem pode dizer que não haverá um episódio no futuro no qual Trump declare um “dia da libertação” como forma de renunciar a dívida do governo dos EUA? Isso pode não ser o resultado mais provável, mas já não se encontra no reino do inconcebível.

Portanto, é essencialmente com a “degradação comercial” – seja ela em metais preciosos, dólar ou títulos do tesouro de longo prazo – que os mercados respondem à possibilidade crescente de políticas americanas loucas.

Vou tomar cuidado para não exagerar em tais possibilidades. A alta explosiva dos preços do ouro é relevante, mas tem poucas consequências econômicas diretas. O valor do dólar importa muito mais; mas, embora ele tenha caído bastante sob Trump, parte dessa queda simplesmente reverte uma alta anterior após a eleição de 2024, quando investidores acreditavam erroneamente que as políticas do futuro presidente impulsionariam o dólar. Ainda assim, o dólar está agora significativamente mais fraco do que estava nos últimos dois anos do governo Biden.

No que se refere às taxas de juros de longo prazo, elas são agora aproximadamente no mesmo patamar que estavam quando Trump assumiu o poder — embora seja notável que os cortes de juros do Federal Reserve feitos ao longo de 2025, não tenha reduzido as taxas de longo prazo, já que isso era o que normalmente se esperaria.

O que é mais revelador do que os níveis absolutos do dólar e das taxas de juros é a forma como estão reagindo às mudanças das condições. Antes da segunda vinda de Trump, os investidores viam nos investimentos em ativos dos EUA em geral, assim como nos papeis da dívida do governo americano em particular, como refúgios seguros.

Sempre que surgiam más notícias, os investidores aplicavam maciçamente em ativos em dólares, produzindo valorização do dólar e quedas nas taxas de juros em vigor nos EUA. E isso ocorria mesmo quando as más notícias vinham da América, como aconteceu durante a crise financeira de 2008. Porém, isso deixou de acontecer sob Trump. Por exemplo, o dólar caiu e as taxas de juros dos EUA subiram após Trump impor suas massivas tarifas no Dia da Libertação, indicando que os mercados não consideravam os EUA seguros em comparação com investimentos em outros lugares.

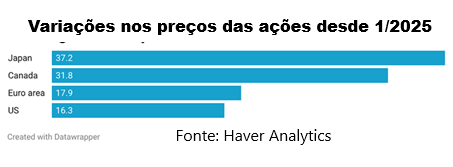

Mas as ações não estão subindo sob Trump? Sim, mas isso, por um lado, está ocorrendo em quase todos os lugares, mas, por outro, elas estão subindo nos Estados Unidos do que em outros grandes mercados:

Veja-se que, na figura acima, expostos índices de ações medidos em moeda local. Como o dólar caiu em relação à maioria das outras moedas, em termos de dólar, os mercados estrangeiros superaram fortemente os EUA.

Em resumo, a desgradação comercial sinaliza que os mercados financeiros estão perdendo a confiança nos Estados Unidos. Não se trata de um pânico total, pelo menos ainda não, mas vem a ser, sim, uma erosão gradual. E isso não equivale a uma crise iminente. Em particular, os temores de desvalorização teriam que piorar muito para destronar o papel do dólar como a principal moeda do mundo, um tema que merece atenção.

Mas a degradação comercial prejudicará os Estados Unidos, por exemplo, ao aumentar o custo do refinanciamento da dívida americana. E isso deve ser visto no contexto de outras formas de erosão. Pois, o resto do mundo está assinando acordos comerciais sem os Estados Unidos, a hegemonia científica dos EUA está sendo minada por cortes orçamentários e pela difusão de ideologias anticiência, entre outros problemas.

As pessoas leais a Trump, em número cada vez menor, podem acreditar que ele está tornando a América grande novamente. Mas não são apenas os liberais que percebem que ele está fazendo o oposto. Eis que os investidores internacionais estão chegando à mesma conclusão.

Você precisa fazer login para comentar.