Steve Keen – Blog do Substack – 19 de outubro de 2025

No texto que se segue, Steve Keen mostra porque a dívida privada é o verdadeiro problema econômico nas economias capitalistas e como se pode encontrar uma solução para ela – utópica certamente e, portanto, irrealizável em princípio.

O verdadeiro problema

Nem um dia – apenas, talvez, um segundo – passa sem que apareça algum sábio advertindo sobre os perigos da enorme dívida do governo americano. Por outro lado, mal se ouve qualquer menção ao tamanho da dívida privada. Isso ocorre porque a dívida do governo é muito maior do que a dívida privada; certo?

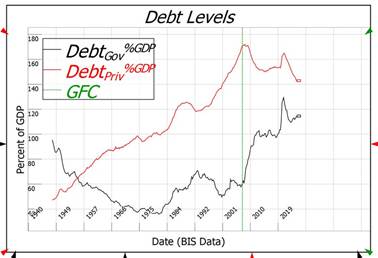

Errado. Nos EUA, assim como em quase todos os países desenvolvidos, a dívida privada é muito maior do que a dívida pública. Como mostra a Figura 1, antes da crise financeira global (CFC), a dívida pública era relativamente baixa – apenas 60% do PIB – enquanto a dívida privada, era 170% do PIB, ou seja, era quase 3 vezes maior do que a primeira. A dívida do governo aumentou desde então, tanto em reação à CFC quanto por causa da Covid. Mas, mesmo assim, ainda é menor do que a dívida privada.

Figura 1: A dívida privada dos EUA é muito maior do que a dívida do governo

Então, por que não se fala sobre os perigos da dívida privada? É porque, de acordo com os economistas convencionais, ela não oferece grande perigo. Ora, isso está completamente errado, como mostram os dados históricos. As crises econômicas são causadas por dívida privada excessiva, não por dívida pública excessiva. Elas ocorrem quando a emissão de crédito – a taxa de crescimento da dívida privada – se torna negativa, em um momento em que a dívida privada já é bem alta.

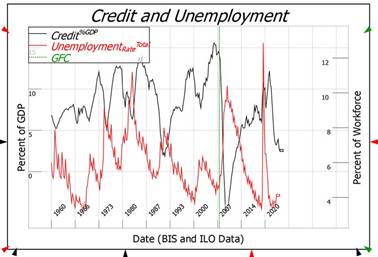

O boom econômico antes da CFC foi causado pelo aumento do crédito; a sua taxa de expansão anual cresceu de apenas 2% do PIB no final da recessão dos anos 1990 para 15% do PIB no auge da bolha do subprime em 2006. Em seguida, essa taxa despencou de mais 15% do PIB em 2006 para menos 5% em 2009. Foi isso o que causou a CFC (ou seja, a “grande Recessão”, como os americanos a chamam): veja-se a Figura 2 em sequência.

Figura 2: Eis como o crédito impulsiona a atividade macroeconômica

A primeira pessoa a perceber que a dívida privada – e não a dívida do governo – era a principal causa das depressões econômicas, não foi Keynes, mas Irving Fisher.

Infelizmente, hoje em dia, Fisher é mais lembrado por sua declaração infeliz feita pouco antes da grande quebra de 1929; foi assim que ele pontificou: “os preços das ações atingiram um patamar permanentemente alto”, mas eu espero “vê-los ainda mais alto do que é atualmente… e isso vai ocorrer dentro de alguns meses”. Uma semana depois, o mercado de ações caiu 10% em um dia e a alta começou a ser eliminada.

Mas, no rescaldo da grande quebra ocorrida, Fisher percebeu aquilo que o levara ao engano; descobriu que havia sido a suposição neoclássica de que o equilíbrio era a regra em uma economia capitalista. Em vez disso, ele passou a ver que o desequilíbrio era a regra nesse sistema econômico.

Num artigo clássico , ele então argumentou que, mesmo assumindo que as variáveis econômicas tendam ao equilíbrio…, novas perturbações vão ocorrer, de modo que, na verdade, qualquer variável que se possa observar estará quase sempre acima ou abaixo do equilíbrio supostamente ideal.

Teoricamente, deve haver superprodução ou subprodução, consumo excessivo ou insuficiente… ou seja, algum desalinhamento… É tão absurdo supor que… as variáveis econômicas… “ficarão paradas”, ou seja, em perfeito equilíbrio, quanto supor que não haverá ondas no oceano Atlântico. (Fisher 1933)

Ele então afirmou que a Grande Depressão foi causada por um “superendividamento. qual gerou depois uma enorme deflação” (Fisher 1933) – e ele estava certo.

Então, por que não se aprende com Fisher e se controla a dívida privada? Vem a ser, principalmente, porque os economistas convencionais, como Ben Bernanke, rejeitam o argumento de Fisher, não porque ele estava errado, mas porque a sua tese contradiz o modelo neoclássico de funcionamento dos bancos. Veja-se com Bernanke, como os economistas acadêmicos ignoraram solenemente a análise de Fisher: se o fazem é

(…) por causa do contra-argumento segundo o qual a deflação da dívida nada mais representa do que uma redistribuição de um grupo (devedores) para outro (credores). Na ausência de diferenças implausivelmente grandes nas propensões marginais a gastar entre os grupos, fica sugerido que as redistribuições puras não deveriam ter efeitos macroeconômicos significativos. (Bernanke 2000).

Como mostrei em outros posts, isso é uma falácia; eis que o modelo neoclássico do funcionamento dos bancos é enganoso. Os bancos não são “meros intermediários” que fazem a ponte entre os poupadores e os mutuários. Eles são criadores de crédito e, assim, de dívidas – ou seja, ele emitem dinheiro de crédito.

O empréstimo não é uma ” pura redistribuição”, mas uma criação de dinheiro novo e de poder de compra adicional. Quando os empréstimos se contraem – o que acontece quando os devedores estão pagando as suas dívidas ou mesmo entrando em falência porque se tornaram incapazes de pagá-las – a economia entra em colapso. Foi o que aconteceu tanto na Grande Depressão quanto na Grande Recessão.

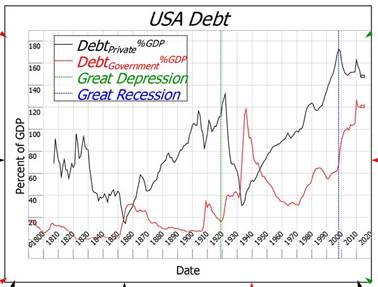

Portanto, graças aos economistas neoclássicos, em vez de aprender com a história, repete-se o mesmo erro. A dívida privada, que atingiu o pico de cerca de 130% do PIB no início dos anos 1930, caiu para apenas 50% do PIB no final da Segunda Guerra Mundial. Em seguida, subiu, atingiu o pico de 170% do PIB para cair novamente, repetindo, assim, a experiência da década de 1930.

Figura 4: Economistas e políticos ficam obcecados com a dívida do governo, quando é a dívida privada que importa

A grande crise financeira de 2008

No passado, fui capaz de prever que a grande crise financeira (CFC) iria ocorrer porque me baseei no trabalho de Hyman Minsky. Ele, por sua vez, baseou-se em Fisher para criar a “hipótese da instabilidade financeira”. Bernanke, por outro lado, ignorou Minsky ainda mais fortemente do que ignorara Fisher.

Ele conseguiu o emprego de presidente do Federal Reserve porque se vendeu como um especialista na Grande Depressão da década dos anos 30, ocorrida no século passado. Mas ele não era verdadeiramente um conhecedor das causas da Grande Depressão; em vez disso, ele era um especialista em explicações da grande depressão que eram consistentes com a teoria econômica convencional.

A única explicação consistente com a teoria neoclássica afirma que a “culpa é do governo!” Ora, foi exatamente isso o que ele afirmou. Em um discurso feito na festa de aniversário de 90 anos de Milton Friedman, Bernanke disse:

Deixe-me terminar minha palestra abusando um pouco do meu status de representante oficial do Federal Reserve. Gostaria de dizer a Milton e Anna Schwartz: vocês estão certos sobre a causa da Grande Depressão; mas agora nós aprendemos. Sentimos muito, mas graças a você, não faremos isso de novo. (Bernanke, 2002)

Honestamente, sinto engulhos! Não apenas pelo fato de que ele foi obsequioso, mas também porque ele estava completamente errado sobre o que causou a Grande Depressão! Hyman Minsky acertou a causa quando disse que:

A instabilidade fundamental de uma economia capitalista costuma ser crescente. A tendência de transformar o bom desempenho em um boom de investimento especulativo é a instabilidade básica em uma economia capitalista. (Minsky, 1982, p. 66)

Ora, que atenção Bernanke dedicou a Hyman Minsky? Veja-se a nota seguinte que mostra toda a consideração de Bernanke com relação à Minsky em seu livro Ensaios sobre a Grande Depressão:

Hyman Minsky e Charles Kindleberger mostraram de vários modos a causa da instabilidade inerente ao sistema financeiro, mas, ao fazê-lo, tiveram que se afastar da suposição de um comportamento econômico racional. [Uma nota de rodapé acrescenta] Não nego a possível importância da irracionalidade na vida econômica. No entanto, parece que a melhor estratégia de pesquisa é levar o postulado da racionalidade o mais longe possível.

Portanto, tínhamos alguém no controle do Federal Reserve na época da crise financeira global (CFC) que afirmava ser um especialista na Grande Depressão, mas, na realidade, não tinha ideia do porquê ela havia ocorrido. Na verdade, ele estava alheio ao que iria ocorrer em breve. Em seu relatório ao Congresso, em 18 de junho de 2007, Bernanke previu que o crescimento econômico seria:

“de 2,25% a 2,5% no quatro trimestre de 2007 e de 2,5% a 2,75% em 2008. Espera-se que a taxa de desemprego civil fique entre 4,5% e 4,75% no quarto trimestre de 2007 e esteja no topo dessa faixa em 2008”. (Bernanke, 2007)

A crise financeira global começou apenas três semanas depois que Bernanke garantiu ao Congresso que o futuro se mostrava brilhante. Em contraste com suas previsões otimistas, o crescimento foi zero por cento em 2008 – e caiu para menos 4% em 2009 – enquanto a taxa de desemprego no final de 2008 era de 7,8%.

No rescaldo da crise, que ele não esperava, Bernanke pegou emprestada uma ideia de Richard Werner, mas também do Japão após o estouro da bolha imobiliária em 1990: o relaxamento monetário. Eis como Bernanke justificou essa estratégia de enfrentamento do estouro da bolha imobiliária nos EUA:

A ideia subjacente à flexibilização quantitativa é fornecer aos bancos um excesso substancial de liquidez, na esperança de que eles optem por usar parte dessa liquidez para fazer empréstimos ou comprar outros ativos. Tais compras devem, em princípio, aumentar os preços dos ativos e, assim, aumentar o crescimento medido monetariamente, o que, por sua vez, pode induzir famílias e empresas a comprarem ativos não monetários ou a gastar mais em bens e serviços. (Bernanke, 2009)

Essa explicação mostra o quão pouco Bernanke – e os economistas neoclássicos em geral – entendem do funcionamento do sistema creditício proporcionado pelos bancos.

Em primeiro lugar, os bancos não podem emprestar as “nossas reservas”: o modelo do “multiplicador monetário” que se encontra nos livros de economia monetária é outro mito neoclássico. É fácil mostrar, com meu software Ravel, que o modelo só funciona se todos os empréstimos forem em dinheiro – mas isso é tema para uma outras postagem. .

Em segundo lugar, os bancos não podem comprar “outros ativos” porque uma das poucas coisas que se aprendeu com a Grande Depressão é que é uma péssima ideia permitir que os bancos comprem ações. Uma das razões pelas quais a Grande Depressão foi muito pior do que a Grande Recessão foi que, naquela época, os bancos podiam comprar ações – pois, quando os preços das ações caíram 10% em um único dia, e quase 90% nos 3 anos seguintes, muitos bancos foram à falência. A Lei Glass-Steagall proibiu os bancos de comprarem ações e ela estava certa.

Hoje, apenas instituições financeiras não bancárias – fundos de pensão, seguradoras, bancos de investimento – podem comprar ações, assim como outras formas de propriedades; ora, as compras de títulos sob o influxo do relaxamento monetário (quantitative easing em inglês, ou QE como se costuma também indicá-lo) definitivamente inflacionaram os preços dos ativos.

Mas a coisa mais importante que a declaração de Bernanke mostra é que os economistas convencionais são alheios aos perigos da dívida privada. Em meio de uma crise causada por dívida privada que se afigura excessiva, eles continuam pensando em encorajar o setor privado a se endividar ainda, julgando que isso se trata de uma boa ideia!

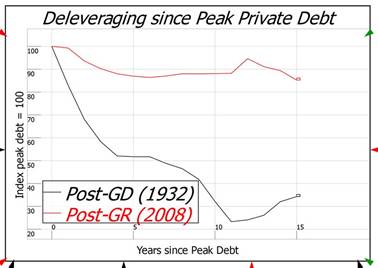

Consequentemente, a desalavancagem após a CFC foi muito menor do que o que aconteceu após o crash de 1929. A dívida privada em 1945 era 75% menor do que quando o índice da dívida atingiu o pico em 1932: caiu de 132% do PIB em 1932 para 34% em 1945. Foi isso que possibilitou, após 1945, a “idade de ouro” do capitalismo, ocorrida entre os anos 50 e 60: baixos níveis de dívida privada permitiram que as pessoas gastassem livremente, sem se preocupar em ter que pagar as dívidas contraídas no passado.

Mas desde 2007, tal como mostra a figura em sequência, a dívida privada caiu apenas 15% em comparação com seu pico.

Figura 5: O Fed manteve a dívida privada muito mais alta do que após a Grande Depressão

Com a dívida privada foi mantida em nível alto para além do momento da CFC, a demanda fomentada pelo crédito está estagnada e, assim também, a economia. Ao mesmo tempo, graças ao apoio do Fed, às bolhas de preços de ativos, os valores das ações estão em níveis altíssimos e os preços dos imóveis se encontram fora do alcance dos jovens.

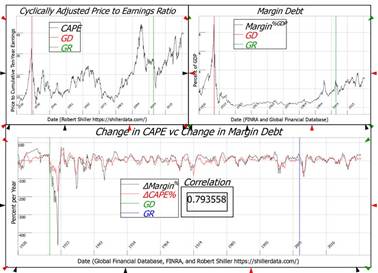

Tais preços foram impulsionados pela dívida privada, bem como pela flexibilização quantitativa. A dívida na margem está em seus níveis mais altos desde a Grande Depressão. Os valores do mercado de ações estão em níveis mais altos do que aqueles do momento anterior à crise de 1929; estão em níveis mais altos desde o estouro da crise “pontocom”, ocorrida em 2000. Isso beneficiou os ricos que possuem ações e penalizou os pobres que não as possuem (as participações dessa fração por meio do seguro 401K e similares são triviais).

Figura 6: Mudança na Dívida na Margem versus Mudança nas Avaliações do Mercado de Ações

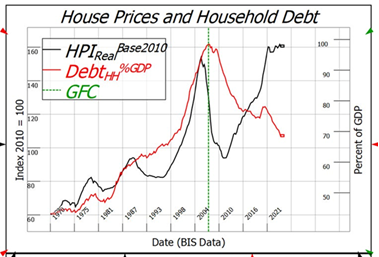

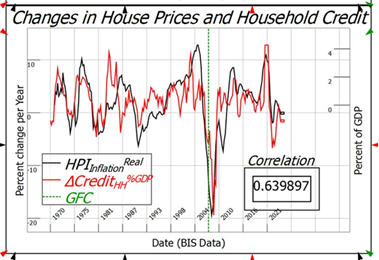

Da mesma forma, a falha em deixar cair o endividamento privado após a CFC significou que os preços das casas, que caíram substancialmente por causa disso, agora voltaram a subir para um nível mais alto ainda daquele que atingiram no momento de sua eclosão. Isso tem também beneficiado os ricos e penalizado os pobres.

Figura 7: Variação no Crédito Doméstico impulsiona Variação no Preço da Habitação

Uma utopia moderna

Se se quer ter uma economia saudável novamente, assim como moradias acessíveis, é preciso reduzir o nível de dívida privada; é necessário garantir que qualquer dívida emitida no futuro ajude a economia real, em vez de inflar os preços dos ativos. Mas isso põe um dilema real: reduzir a dívida privada quase certamente fará com que os preços dos ativos caiam, mas a situação financeira dos jovens que vivem de finança depende de que os preços dos ativos permaneçam altos. Contudo, contraditoriamente, os altos preços dos ativos impedem os jovens de comprar uma casa.

Como enfiar a linha no furo da agulha? Há quase duas décadas, propus uma solução: um moderno “jubileu da dívida”. É bem sabido que a atual safra de políticos nunca o implementará. Contudo, é possível que, Entretanto, no momento em que a maioria dos americanos não puderem mais comprar casas, talvez seja possível que os políticos venham, finalmente, a pensar sobre aquilo que a maioria deseja – e não os ricos tão somente.

Um “jubileu da dívida” não pode operar da mesma forma que os antigos jubileus da dívida. Nas sociedades antigas, a dívida privada transformava os agricultores em escravos endividados, que perdiam suas terras e tinham que trabalhar nas terras de seus credores. Como apenas homens livres podiam se tornar soldados, isso, por sua vez, significava que essas sociedades corriam o risco de serem conquistadas por seus rivais. Assim, os governantes antigos cancelavam periodicamente todas as dívidas domésticas, o que permitia que os escravos por causa de dívidas recuperassem sua liberdade.

Não se pode simplesmente cancelar a dívida hoje e isso por dois motivos. Em primeiro lugar, isso poderia causar um colapso na oferta monetária e levar o sistema bancário à falência. Em segundo lugar, ao beneficiar os devedores em geral, isso penalizaria as pessoas que não aderiram às manias especulativas. Note-se que foram elas que criaram as condições para a supervalorização das casas e ações.

A proposta consiste em usar a capacidade do governo de criar dinheiro para permitir que as famílias reduzam drasticamente os seus níveis de endividamento. O governo criaria o dinheiro exatamente da mesma forma que atualmente financia os gastos deficitários; e ele pode fazê-lo, como se sabe, criando um patrimônio financeiro negativo; ao fazê-lo, ele cria patrimônio financeiro positivo idêntico para os setores não governamentais.

Os fundos iriam igualmente para todos os adultos em idade ativa. Sabe-se que existem cerca de 200 milhões de americanos nessa condição; sabe-se, também, que o nível de endividamento das famílias dos EUA agora é de cerca de US $ 20 trilhões. O valor de tal jubileu poderia então ser de US $ 100.000 por pessoa, o que seria suficiente para eliminar completamente a dívida das famílias, tal como ocorreu nos jubileus de antigamente.

Aqueles que têm alguma dívida seriam obrigados a pagar suas dívidas. Aqueles sem dívidas seriam obrigados a usar os fundos para comprar títulos do Jubileu, o que daria a essas famílias uma fonte adicional de renda.

Além de reduzir o nível de dívida privada, isso reverteria parte do aumento da desigualdade que ocorreu no último meio século, sob as políticas econômicas falhas impulsionadas pelos economistas neoclássicos. Como o jubileu seria um pagamento per capita, os 0,1% mais ricos da população receberiam 0,1% dos fundos e os 99,9% mais pobres receberiam 99,9%. Elon Musk e uma mãe solteira desempregada receberiam a mesma quantia: US$ 100.000.

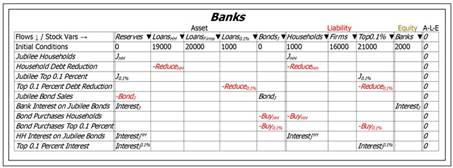

Não haveria aumento na oferta monetária, porque o dinheiro criado pelo jubileu seria compensado pela exigência de que os fundos tivessem que ser usados para pagar dívidas ou para comprar títulos do jubileu. A tabela na Figura 8 mostra as ideias básicas do ponto de vista dos bancos.

Figura 8: A visão do setor bancário sobre um jubileu da dívida moderna

Na medida em que essa política fizesse com que os preços das casas caíssem, os proprietários seriam compensados pela diminuição de suas dívidas. E isso aconteceria sem ter que vender a própria casa: no momento, quando as pessoas afirmam que sua casa vale, digamos, US$ 1 milhão, elas precisam vendê-la para realmente realizar o dinheiro. Com esse esquema, eles recebem $ 100.000 agora, sem ter que vender.

Em um post posterior, simularei esse modelo para mostrar como um jubileu da dívida nas condições da economia moderna poderia reverter a maioria dos erros de política cometidos pelos economistas neoclássicos, graças à sua incapacidade de entender o sistema monetário.

Referências

Bernanke, Ben. 2007. “Monetary Policy Report to the Congress.” In. Washington: Federal Reserve.

———. 2009. “The Federal Reserve’s Balance Sheet: An Update.” In Federal Reserve Board Conference on Key Developments in Monetary Policy. Washington, DC: Board of Governors of the Federal Reserve System.

Bernanke, Ben S. 2000. Essays on the Great Depression (Princeton University Press: Princeton).

———. 2002. “Remarks by Governor Ben S. Bernanke At the Conference to Honor Milton Friedman.” In Conference to Honor Milton Friedman. University of Chicago, Chicago, Illinois.

Fisher, Irving. 1933. ‘The Debt-Deflation Theory of Great Depressions’, Econometrica, 1: 337–57.

Minsky, Hyman P. 1982. Can “it” happen again? : essays on instability and finance (M.E. Sharpe: Armonk, N.Y.).

Você precisa fazer login para comentar.