Autor : Nouriel Roubini [1] – Social Europe/Project Syndicate – 16 de maio de 2025

A economia dos EUA vai crescer apesar das artes de Trump. Eis que os mercados, as inovações e a inteligência artificial (IA) estão superando o caos produzido por ele – ademais, elas estão empurrando os Estados Unidos para um crescimento de 4%, com recessão imediata ou não.

Em dezembro passado, argumentei que, embora algumas das políticas do presidente dos EUA, Donald Trump, fossem estagflacionárias (reduzindo o crescimento e aumentando a inflação), esses efeitos seriam mitigados por quatro fatores: a disciplina de mercado, a independência do banco central dos EUA (Federal Reserve), os próprios conselheiros do presidente e a pequena maioria republicana no Congresso.

O roteiro se desenrolou como previsto. A reação dos mercados de ações, títulos, crédito e câmbio forçou Trump não apenas a recuar de suas tarifas “recíprocas” contra a maioria dos parceiros comerciais dos Estados Unidos, mas também a implorar à China que se sentasse e negociasse. No jogo da galinha entre Trump e o presidente chinês Xi Jinping, Trump perdeu. Os operadores do mercado superaram a força das tarifas e os detentores de títulos do governo se mostraram mais poderosos até do que o presidente dos EUA – tal como o estrategista político James Carville observou há um quarto de século.

Então veio o jogo da galinha com o presidente do Fed, Jerome Powell. Mais uma vez, Trump foi o primeiro a piscar – pelo menos por enquanto. Os mercados caíram quando ele sugeriu que demitiria Powell; por isso, ele logo recuou, declarando que “não tem intenção” de fazê-lo. Enquanto isso, Powell deixou claro que o presidente não tem autoridade legal para removê-lo.

Da mesma forma, embora lunáticos como Peter Navarro, o principal conselheiro comercial de Trump, inicialmente tenham obtido vantagem – apelando para a autoimagem de Trump como “homem da tarifa” – isso não durou. Uma vez que os mercados tropeçaram, aqueles que defendiam uma estratégia tarifária de “escalar para desescalar”, como o secretário do Tesouro, Scott Bessent, e Stephen Miran, presidente do Conselho de Assessores Econômicos, pareciam prevalecer.

Finalmente, alguns republicanos do Congresso apoiaram a legislação para limitar a autoridade do presidente de impor tarifas; ademais, muitos outros atores políticos – de governadores estaduais e procuradores-gerais a grupos empresariais – estão processando o governo pelo que descrevem como exageros ilegais.

Além dessas quatro proteções, há também o fator tecnologia. O crescimento potencial da economia dos EUA se aproximará de 4% até 2030, muito acima da estimativa recente do Fundo Monetário Internacional de 1,8%. A razão é óbvia: os Estados Unidos são líderes mundiais em dez das 12 indústrias que definirão o futuro do sistema econômico global; a China lidera apenas em veículos elétricos e outras tecnologias verdes. O crescimento médio do PIB norte-americano foi de 2,8% em 2023-24; por sua vez, o crescimento da produtividade foi em média de 1,9% desde 2019, apesar da queda da era pandêmica.

Desde o lançamento do ChatGPT no final de 2022 – algo que previ em meu livro de 2022, Mega-ameaças – os investimentos relacionados à IA passaram a estão impulsionar um boom de gastos de capital nos EUA. As tarifas exageradas e a incerteza resultante dessa política não mudaram fundamentalmente a orientação da maioria das grandes empresas de tecnologia. Muitas delas estão até dobrando os investimentos em inteligência artificial.

Se o crescimento passar de 2% para 4% por causa da tecnologia, isso representa um aumento de 200 pontos na escala que mede o crescimento potencial. No entanto, mesmo as proteções comerciais draconianas e as restrições à migração reduziriam o crescimento potencial em apenas 50 pontos, no máximo. Num exame dos fatores positivos e negativos das condições do crescimento, a tecnologia superaria as tarifas no médio prazo.

Como argumentei recentemente em outro lugar, mesmo que Mickey Mouse fosse presidente, os EUA ainda estariam a caminho de um crescimento de 4%, porque a inovação do setor privado dos EUA promete compensar políticas ruins e políticas erráticas.

O boom do investimento impulsionado pela IA tem também uma outra implicação: com ou sem altas tarifas, o déficit em conta corrente dos EUA permanecerá alto e em trajetória ascendente (refletindo a diferença entre poupança lenta e investimento em expansão).

Como o crescimento excepcional dos Estados Unidos vindouro sobreviverá às políticas de Trump, os fluxos de investimento de portfólio continuarão crescendo, apesar do ruído produzido pela política comercial. Embora os investidores de renda fixa possam sair dos ativos gerados nos EUA e do dólar, os investidores em ações permanecerão concentrados nos ativos dos EUA, talvez até dobrando as apostas que costumam fazer atualmente. Qualquer enfraquecimento substancial do dólar será gradual; ademais, o dólar não perderá repentinamente seu papel como moeda de reserva global.

Com o tempo, um crescimento mais alto, combinado com as políticas de redistribuição existentes, enfraquecerá as forças do atual populismo nos EUA. Enquanto isso, a Europa continuará a enfrentar os ventos contrários do envelhecimento demográfico, dependência energética, dependência excessiva dos mercados chineses, fraca inovação doméstica e crescimento estagnado em torno de 1%. A lacuna de inovação de 50 anos entre os Estados Unidos e a Europa só aumentará à medida que o crescimento impulsionado pela IA passar de logarítmico para exponencial.

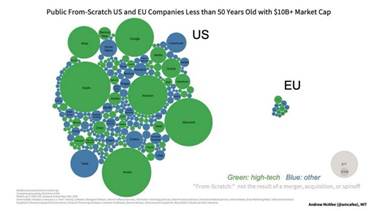

Um estudo de Andrew McAffe sobre o potencial de crescimento das empresas norte-americanas vis-à-vis das europeias mostra uma enorme defasagem entre elas:

Nesse contexto, os partidos populistas de extrema direita podem muito bem assumir o controle na maior parte da Europa, tal como já fizeram em alguns países. Com os EUA aparentemente à deriva em direção ao iliberalismo, a Europa pode atualmente parecer o último bastião da democracia liberal do mundo. Contudo, essa narrativa vai ser invertida no médio prazo.

Essa inversão torna-se-á mais provável se os europeus continuarem a ignorar as recomendações dos ex-primeiros-ministros italianos Enrico Letta e Mario Draghi. Em seu relatório sobre a competitividade europeia no ano passado, Draghi apontou que as tarifas internas da União Europeia (EU) sobre bens e serviços são muito mais altas do que as que Trump está tentando implementar. Um lado positivo do bullying feito por Trump é que ele pode forçar a Europa a acordar.

Com certeza, a inflação dos EUA subirá acima de 4% este ano. Os acordos comerciais com a maioria dos países limitarão as tarifas ainda em um nível indesejável, mas administrável, de 10 a 15%. Haverá provavelmente uma desescalada em relação à China, de tal modo que as tarifas médias ficarão em torno de 60%, em média, o que levará a uma dissociação gradual das duas economias. O choque resultante na renda disponível real (ajustada pela inflação) paralisará o crescimento no quarto trimestre deste ano, talvez levando a uma recessão superficial nos EUA que durará alguns trimestres.

Mas um Fed que permaneça comprometido com a ancoragem das expectativas de inflação será capaz de cortar as taxas assim que o crescimento estagnar. Assim, um aumento modesto na taxa de desemprego enfraquecerá a inflação.

Em meados de 2026, o crescimento dos EUA experimentará uma forte recuperação; contudo, Trump terá sido prejudicado politicamente de tal modo que se pode prever uma perda para seu partido nas eleições de meio de mandato. Os temores de que os EUA caiam na autocracia serão aliviados. A democracia americana sobreviverá ao choque de Trump e, após um período inicial de dor, a economia dos EUA prosperará.

[1] Nouriel Roubini, consultor sênior da Hudson Bay Capital Management e professor emérito de economia da Stern School of Business da Universidade de Nova York. É autor de Megathreats: Ten Dangerous Trends That Imperil Our Future, and How to Survive Them (Little, Brown and Company, 2022).

Você precisa fazer login para comentar.