Autor: Michael Roberts – 02/08/2025

Michael Pettis é professor americano de finanças na Guanghua School of Management da Universidade em Pequim, e membro sênior não residente do Carnegie Endowment for International Peace. Ele se tornou uma fonte de mídia popular sobre a economia da China, mas também sobre o comércio global e as tendências de investimento.

Na esteira do anúncio de Donald Trump de aumentos de tarifas sobre as importações dos EUA de vários países, Pettis tem exposto a visão contra o consenso da economia convencional, sustentando que as tarifas às vezes podem ser benéficas para um país e até mesmo para a economia mundial.

Seu argumento se concentra na visão de que: “[ao contrário da década de 1930], os americanos consomem uma parcela muito grande do que produzem e, portanto, devem importar a diferença do exterior. Nesse caso, as tarifas (devidamente implementadas) teriam o efeito oposto das tarifas Smoot-Hawley [da década de 1930]. Ao tributar o consumo para subsidiar a produção, as tarifas modernas redirecionariam uma parte da demanda dos EUA para aumentar a quantidade total de bens e serviços produzidos em casa. Isso levaria o PIB dos EUA a aumentar, resultando em mais empregos, salários mais altos e menos dívidas. As famílias americanas seriam capazes de consumir mais, mesmo com o consumo como proporção do PIB diminuindo.

Ele continua: “Graças à sua conta comercial relativamente aberta – bem mais aberta, a economia americana absorve mais ou menos automaticamente o excesso de produção de parceiros comerciais que implementaram políticas de empobrecer meu vizinho. É o consumidor global de último recurso. O objetivo dos direitos aduaneiros para os Estados Unidos deveria ser o de anular este papel, de modo a que os produtores americanos deixassem de ter de ajustar a sua produção de acordo com as necessidades dos produtores estrangeiros. Por esse motivo, essas tarifas devem ser simples, transparentes e amplamente aplicadas (talvez excluindo parceiros comerciais que se comprometam a equilibrar o comércio interno). O objetivo não seria proteger setores manufatureiros específicos ou campeões nacionais, mas combater a orientação pró-consumo e anti-produção dos Estados Unidos”.

Pettis afirmou que as tarifas dos EUA, embora sejam um imposto sobre o consumo, não necessariamente piorariam a situação dos consumidores americanos. “As famílias americanas não são apenas consumidores, como muitos economistas querem que você acredite, mas também produtores. Um subsídio à produção deve fazer com que os americanos produzam mais, e quanto mais eles produzem, mais eles são capazes de consumir. Por exemplo, se os EUA impusessem tarifas sobre veículos elétricos, os fabricantes americanos seriam incentivados a aumentar a produção doméstica de EVs o suficiente para aumentar a produção americana total de bens e serviços. Se o fizessem, os trabalhadores americanos se beneficiariam na forma de aumento da produtividade. Por sua vez, isso levaria os salários a subirem mais do que o impacto inicial nas tarifas e os consumidores americanos estariam em melhor situação.

Pettis argumentou que “foram as tarifas diretas e indiretas que, em 10 anos, transformaram a produção de veículos elétricos da China. Se ela estava bem atrás da produção dos EUA e da EU, agora se tornou a maior e mais eficiente do mundo”. Portanto, as tarifas podem não ser uma maneira especialmente eficiente para a política industrial forçar esse reequilíbrio do consumo para a produção; contudo, uma história longa mostra que pode fazê-lo. Assim, “é muito ignorante ou muito desonesto da parte dos economistas não reconhecer as maneiras pelas quais as tarifas funcionam… Opor-se a todas as tarifas por princípio mostra o quão ideologicamente histérica é a discussão sobre o comércio entre os economistas convencionais”.

A visão favorável de Pettis sobre a política tarifária de Trump produziu uma série de ataques dos economistas neoclássicos e keynesianos tradicionais. Paul Krugman, o guru keynesiano que recebeu um prêmio “Nobel” por sua contribuição na análise do comércio internacional, considerou que Pettis estava “quase errado”.

O blogueiro de economia keynesiano Noel Smith observou que Pettis calculou que as importações chinesas baratas na verdade tornavam os americanos mais pobres, reduzindo tanto sua produção doméstica que os americanos acabam consumindo menos. Sério, proclamou Smith? “Sou altamente cético em relação a esse argumento, já que um princípio básico da economia é que as pessoas não fazem voluntariamente coisas que as tornam mais pobres.”. Smith respondeu que as tarifas de Trump em seu primeiro mandato não aumentaram a produção doméstica como Pettis alegou que as tarifas poderiam. A produção industrial realmente diminuiu depois que Trump aumentou suas tarifas:

Além disso, o déficit comercial não diminuiu.

Pettis não estava considerando outros fatores, em particular, a taxa de câmbio do dólar com outras moedas comerciais. O dólar se valorizou em resposta às tarifas, cancelando pelo menos parte do efeito tarifário sobre os preços de importação. E não foram apenas as famílias que tiveram que pagar mais por produtos importados nas lojas, os fabricantes americanos também sofreram quando tiveram que pagar muito mais por peças e componentes.

O economista neoclássico Tyler Cowan também se lançou ao ataque, apresentando os “os erros de Michael Pettis”. “Michael Pettis não entende de economia internacional básica”. “Ele fala sobre tarifas (FT) como se elas atuassem contra o consumo e a favor da produção. Mas as tarifas atuam contra a produção em geral…. Ele basicamente apresenta um argumento que esperaríamos que os graduados em economia rejeitassem”.

Certamente, a evidência empírica sugere que as tarifas não levam a um aumento no crescimento econômico. “Usando um painel anual de dados macroeconômicos para 151 países entre 1963 e 2014, descobriu-se que os aumentos tarifários estão associados a um declínio econômico considerável; eis que não favorecem a um persistente no crescimento da produção. Assim, os temores de que a guerra comercial em curso possa custar caro para a economia mundial em termos de perda de crescimento da produção são justificados.

O argumento de Pettis tem duas características. Primeiro, ele calcula que as tarifas de importação levariam à substituição de importações, ou seja, os fabricantes americanos domésticos aumentariam a produção e substituiriam as importações estrangeiras, de tal modo que o emprego e a renda aumentariam. Em segundo lugar, o que está errado com a economia mundial são os desequilíbrios no comércio e nos pagamentos internacionais. Os EUA têm um enorme déficit comercial porque nações exportadoras como China e Alemanha inundaram o mercado doméstico com seus produtos. As tarifas podem impedir isso, permitindo que os fabricantes dos EUA concorram.

O primeiro argumento é realmente o velho argumento da “indústria nascente”, ou seja, que os países que estão começando a construir sua base industrial precisam proteger essas indústrias “nascentes” com tarifas de importações estrangeiras mais baratas. Esta foi a base econômica para a adoção de medidas tarifárias introduzidas por sucessivas administrações dos EUA após o fim da guerra civil na década de 1860. Isso culminou na Lei Tarifária de 1890, mais conhecida como Tarifa McKinley, que foi um episódio crucial na política comercial dos EUA, elevando drasticamente as tarifas de importação para níveis quase recordes (em 38-50%).

Donald Trump se referiu a McKinley ao anunciar suas ordens executivas para aumentar as tarifas. “Sob sua liderança, os Estados Unidos desfrutaram de rápido crescimento econômico e prosperidade, incluindo uma expansão dos ganhos territoriais para a nação. O presidente McKinley defendeu tarifas para proteger a manufatura dos EUA, aumentar a produção doméstica e impulsionar a industrialização e o alcance global dos EUA a novos patamares. De fato, McKinley fez campanha para aumentar as tarifas para que os impostos internos pudessem ser reduzidos, assim como Trump fez campanha nas eleições de 2024. “Você volta e olha para as décadas de 1890, 1880, McKinley, e dá uma olhada nas tarifas, foi quando éramos proporcionalmente os mais ricos”, disse Trump.

Mas o programa tarifário de McKinley não funcionou bem. Os EUA entraram em uma depressão em 1893 que se manteve até 1897. As forças que criaram essa depressão não foram evitadas pelas tarifas de McKinley e, de fato, McKinley foi deposto como presidente como resultado de uma reação eleitoral da comunidade agrícola, ainda muito importante na década de 1890. Desta vez, as tarifas de Trump vem supostamente ajudar os fabricantes americanos, mas o preço será pago pelas famílias americanas. Mas o último conjunto de tarifas de Trump em seu primeiro mandato elevou os preços domésticos e prejudicou os consumidores tanto quanto as tarifas de McKinley o fizeram em seu tempo.

O debate aqui entre Pettis e seus críticos se resume a duas coisas. Primeiro, trata-se de saber se o argumento da “indústria nascente” se manteve pelo menos para a América do século XIX e, se o fez, se se pode aplicá-lo agora para a economia dos EUA no século XXI? Os críticos convencionais como Cowan são teóricos neoclássicos do equilíbrio de oferta e demanda. Cowan avalia que, a longo prazo, qualquer mudança na oferta e demanda de exportações e importações americanas causada por tarifas levará a um ajuste de preços e a um novo equilíbrio. Portanto, não haverá ganho para a indústria americana.

Pettis respondeu corretamente ao mundo de equilíbrio fantasioso de Cowen: “Embora eu entenda a confiança de Cowen no modelo “Econ 101”, o qual pressupõe que os preços sempre se ajustam para equilibrar a oferta e a demanda, essa estrutura teórica não é relevante no contexto das atuais condições econômicas globais. Os preços não se ajustaram nos EUA ou em muitos outros países ao longo de várias décadas.

Mas Pettis não aceita o óbvio: que os EUA no século XXI não são uma potência industrial emergente que precisa proteger novas indústrias florescentes de concorrentes poderosos. Em vez disso, é uma economia madura com um setor industrial em declínio que não será restaurado de forma significativa por tarifas sobre importações chinesas ou europeias.

Já na década de 1880, Friedrich Engels apontou o seguinte: quando uma economia capitalista é dominante em todo o mundo, ela é a favor do livre comércio e da ausência de tarifas, como a Grã-Bretanha foi em meados do século XIX e os EUA foram nas décadas de 1950 a 1980. Mas a longa depressão das décadas de 1880 e 1890 viu o domínio manufatureiro da Grã-Bretanha declinar e a política britânica mudou para tarifas protecionistas para seu vasto império colonial.

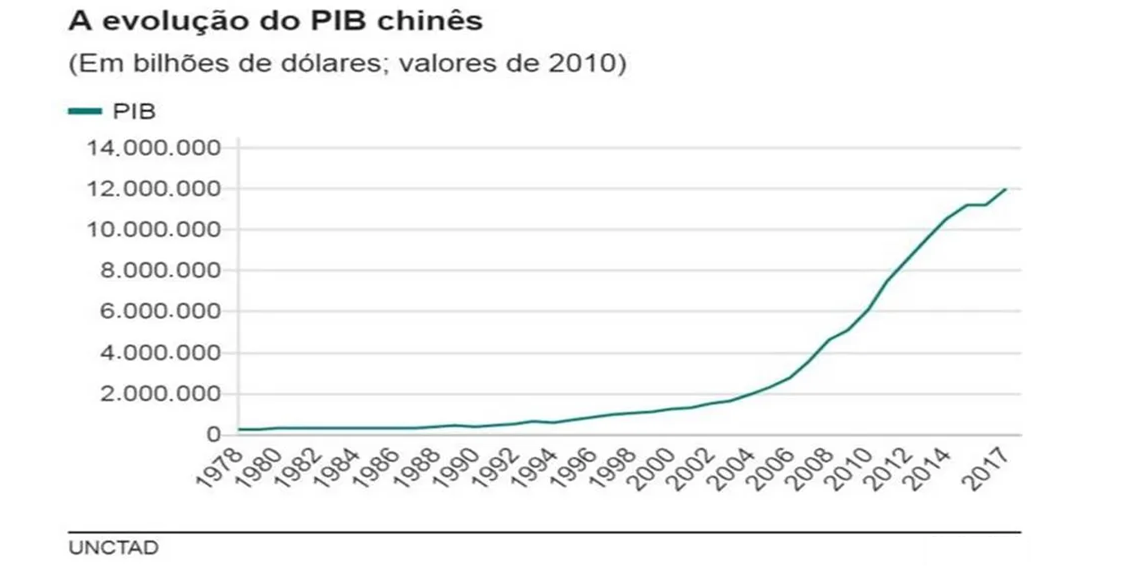

Engels comentou então: “se algum país está agora adaptado para adquirir e manter o monopólio da manufatura, é a América”. Engels considerou que as tarifas dos EUA da década de 1860 ajudaram a “nutrir” o desenvolvimento da indústria em grande escala, mas, eventualmente, à medida que os EUA ganhassem domínio, as tarifas protecionistas “seriam simplesmente um obstáculo”. No século XXI, a América é a Grã-Bretanha no final do século XIX; e a China é a América do século XX – pelo menos em termos industriais. Assim, agora Trump e Pettis querem tarifas; enquanto a China quer livre comércio.

Pettis, ao defender seu argumento de tarifas contra seus principais críticos, levantou o que chamou de “quadro mais amplo”, ou seja, que a China (e até recentemente a Alemanha) exportava para crescer em vez de consumir. Como resultado, os salários dos trabalhadores foram mantidos baixos na China e na Alemanha, enquanto os EUA se tornaram o consumidor final de suas exportações e, portanto, consumidos em excesso. Esta foi a razão para os desequilíbrios comerciais que devem ser corrigidos por tarifas.

É a tese que Pettis e o co-autor Matthew Klein desenvolveram em seu livro Guerras comerciais são guerras de classes, um título que tanto entusiasmou não apenas a grande mídia, mas atraiu o apoio da esquerda (na verdade, lembro-me de Klein sendo convidado a participar de uma discussão online, num sitio de esquerda, sobre comércio internacional. Ao perceber isso, ele deixou escapar que ele “não era marxista”. Claro, isso não foi culpa dele, pois os anfitriões deveriam saber melhor!).

Klein-Pettis considerou que a política industrial de “investimento para exportação” de países como China e Alemanha cria “desequilíbrios globais” que encorajaram reações perigosas como as de Trump. Portanto, as ações de Trump foram culpa da China e da Europa. Você vê, algumas economias (China) estão “poupando” demais, ou seja, não investindo no próprio país o suficiente para usar essas poupanças e, em vez disso, exportar para o exterior, gerando grandes superávits comerciais. Outros são forçados a absorver esses excedentes com consumo excessivo (EUA) e, assim, incorrem em grandes déficits em conta corrente. Portanto, temos guerras comerciais à medida que governos como o de Trump tentam reverter essa tendência.

Isso parece semelhante ao argumento de Trump de que o México e o Canadá estavam causando uma epidemia de overdose de drogas nos EUA ao exportar fentanil, sem levar em conta que os americanos estão exigindo drogas importadas baratas para ajudar suas depressões.

Klein e Pettis diziam que esses desequilíbrios comerciais são causados pelas decisões de governos como China e Alemanha que buscam suprimir salários e consumo (a guerra de classes), a fim de impulsionar o investimento e a poupança excedente de exportação. Klein e Pettis avaliaram que “O problema surgiu quando a economia chinesa não conseguia mais absorver novos investimentos de forma produtiva. … Quando a China chegou a esse ponto, o consumo estava muito baixo para impulsionar o crescimento e entrou em um estado de excesso de produção.

Mas, como mostrei em minha resenha desse livro e em vários outros posts, essa tese é um absurdo. Simplesmente não era verdade que o consumo das famílias na China está sendo reprimido. Na verdade, o consumo pessoal na China tem aumentado muito mais rápido do que o investimento fixo nos últimos anos (mesmo que esteja começando em uma base mais baixa) e mais rápido do que nos EUA ou em qualquer outra economia do G7. A própria análise empírica de Pettis e Klein revela que houve um aumento no consumo como proporção do PIB na China nos últimos dez anos, mesmo sem reconhecer que isso é uma provável subestimação do tamanho do consumo das famílias nas estatísticas (que excluem muitos serviços públicos ou o “salário social”).

Qualquer análise adequada dos desequilíbrios comerciais reconheceria que eles não são o resultado de “excesso de poupança” ou “demanda interna fraca” na China e “poupança inadequada” ou “demanda excessiva” nos EUA. Essa visão é uma falsa análise keynesiana que ignora as forças do lado da oferta, ou seja, um forte investimento em tecnologia, que reduz os custos unitários de produção para obter vantagem competitiva no comércio internacional. A Alemanha e a China estavam superando a indústria dos EUA por meio de tecnologia progressivamente superior e crescimento da produtividade.

Os desequilíbrios globais no comércio e no capital foram o resultado da maior produtividade e base tecnológica das principais empresas nas economias “vencedoras”, levando a uma transferência de lucros dos fracos para os fortes. Não é uma transferência do excesso de poupança para o excesso de consumo através das fronteiras; mas a transferência de valor e mais-valia das economias capitalistas mais fracas para as mais fortes. Na verdade, essa é precisamente a natureza do imperialismo: a troca desigual de valor, não um desequilíbrio poupança-consumo. De fato, mesmo nas medidas ocidentais ajustadas (A) de crescimento da produtividade do trabalho durante o período da COVID, a China se saiu muito melhor do que os EUA.

Nos últimos 30 anos, a taxa de poupança da China subiu 25,8%, mas sua taxa de investimento aumentou mais, tendo chegado a 26,8%; portanto, não há ‘excesso de poupança’, pelo menos a longo prazo. De fato, no período de boom global da década de 1990, a taxa de investimento da China subiu muito mais rápido do que sua taxa de poupança e não houve grandes superávits na conta corrente. Somente no curto período de 2002-7 a China teve um grande superávit de poupança líquida quando os EUA tiveram um boom de consumo alimentado pelo crédito antes do colapso financeiro global.

Em seu livro, Klein e Pettis argumentaram que: “A relutância do resto do mundo em gastar – que por sua vez foi atribuída às guerras de classes nas principais economias superavitárias e ao desejo de manter um autosseguro após a crise asiática – foi a causa subjacente da bolha da dívida dos Estados Unidos e da desindustrialização dos Estados Unidos”. Mas isso é historicamente impreciso. Desde a década de 1970, os EUA vinham perdendo participação de mercado na manufatura e no comércio e incorrendo em déficits em conta corrente, não apenas após a crise asiática. A causa desse declínio foi a relativa insuficiência do crescimento da produtividade dos EUA, não o “excesso de poupança” asiático. Além disso, as empresas manufatureiras dos EUA transferiram sua produção para o exterior durante a década de 1980.

Ironicamente, ao tentar defender sua política pró-tarifa de seus críticos ortodoxos, Pettis inverteu a visão apresentada em seu livro. Pois, ele respondeu assim a Cowen: “Ao contrário da afirmação de Cowen, o investimento empresarial dos EUA não é limitado pela falta de poupança americana. Basta olhar para o que dizem as empresas americanas. Elas parecem dizer o seguinte: se não estão investindo no aumento da manufatura, é mais provável que não acreditem que possam produzir com lucro diante da intensa concorrência global, particularmente de países como China, Alemanha, Coréia do Sul e Taiwan, cujos superávits comerciais refletem uma vantagem competitiva alcançada às custas da fraca demanda doméstica. Outra maneira de avaliar isso é observar o que as empresas estão fazendo com os lucros retidos. Se as empresas americanas estivessem ansiosas para investir no mercado interno, mas limitadas pela falta de poupança, elas não estariam sentadas em enormes reservas de caixa ou gastando pesadamente em recompras de ações e pagamentos de dividendos. Isso sugere que o problema não é a falta de capital, mas a falta de oportunidades de investimento lucrativas nos EUA”.

Para além da referência à “demanda doméstica fraca”, o que Pettis diz está certo. O capital americano não investiu para sustentar sua superioridade manufatureira porque a lucratividade desse setor havia caído muito. Em vez disso, eles passaram a investir em ativos financeiros e/ou transferir seu poder industrial para o exterior. Nas últimas duas décadas, eles esperavam sustentar uma vantagem em alta tecnologia e tecnologia da informação, incluindo IA. Agora, até isso está ameaçado pois, como bem se sabe, uma alternativa surgiu recentemente.

Mas isso não é culpa da China, não advém de que a China execute uma política comercial industrial “injusta” que se baseia na supressão dos padrões de vida de seu próprio povo; pelo contrário, é o fracasso do capital dos EUA em sustentar sua hegemonia, assim como ocorreu com a Grã-Bretanha no final do século XIX. Pettis ataca o sucesso da China e pede que os EUA protejam suas indústrias em dificuldades com tarifas. Na verdade, é provável que isso venha reduzir os padrões de vida dos próprios americanos.

Podemos extrair disso uma lei tendencial afirmando que o desenvolvimento do capital industrial implica em acúmulo de capital monetário. Isso faz com que, a longo prazo e verificando uma queda da taxa de lucro, o capital monetário se torne hegemônico em relação ao capital industrial? Se isso for aceito, vimos isso acontecer com a Inglaterra no século XIX, estamos vendo com os EUA agora e futuramente veremos isso acontecer com a China também?

CurtirCurtir

Boas dúvidas!

CurtirCurtir