Autor: Michael Roberts – The next recession blog – 10/08/2023

A última medida de preços ao consumidor dos EUA, referente a julho de 2023, mostrou um aumento na taxa anual de inflação; foi 3,2% frente a 3% em junho. Esse resultado adveio principalmente da comparação (efeitos de base, como são chamados) com uma queda na taxa em julho passado em relação ao pico em junho. O núcleo da inflação, que exclui alimentos e energia, permaneceu muito mais alto, em 4,7% ao ano.

É bom lembrar aqui, que mesmo se a inflação caísse ainda mais e ficasse próxima de zero, os preços desde o fim da queda da pandemia de COVID subiram de 10% a 15% na maioria das economias do G7. Sim, a taxa de inflação está desacelerando, mas os preços ao consumidor dos EUA estão 17% mais altos do que no início de 2021.

A inflação continua firme nos EUA e na maioria das economias do G7, razão pela qual os bancos centrais continuam a falar em novos aumentos em suas taxas de juros – uma medida dita de “política econômica”. Mas a expectativa é que os índices nacionais de inflação caiam (ainda que lentamente) ao longo do restante deste ano. Os investidores do mercado de ações e títulos, assim como os economistas tradicionais, estão geralmente satisfeitos e confiantes.

Mas que tal não ter inflação nenhuma? Essa é a situação na China, onde os preços ao consumidor caíram em julho em comparação com julho de 2022. No entanto, isso pode ser transitório. Eliminando os preços voláteis de alimentos e energia, o chamado núcleo da inflação subiu para 0,8% em julho, o nível mais alto desde janeiro, de 0,4% em junho.

A deflação na China foi saudada pelos “especialistas” chineses como mais um sinal de que a China caminha para um desastre de deflação da dívida. Eles avaliam que, se a expectativa de queda dos preços se consolidar, isso pode minar ainda mais a “demanda”, exacerbar os encargos da dívida e até mesmo prender a economia em uma armadilha da dívida que será difícil de escapar usando as medidas de estímulo às quais as autoridades chinesas tradicionalmente recorrem. Como já tratei desses argumentos numa outra postagem, então não vou apresentar aqui novamente os argumentos que refutam essa tese.

Os trabalhadores talvez gostem da ausência de inflação ou mesmo de quedas nos preços. Para eles, isso não parece algo tão ruim, especialmente porque significa, no caso da China, que os salários ainda estão subindo – ou seja, que a renda real está subindo – e não caindo como nas economias do G7. Mas, como bem se sabe, as empresas capitalistas gostam de um pouco de inflação para sustentar os lucros, ou seja, para tenham espaço para aumentar os preços o mais que puderem.

O resultado negativo da inflação ao consumidor da China foi impulsionado principalmente por uma queda nos preços dos alimentos em relação ao ano anterior. Eis que estes foram pressionados no ano anterior por condições climáticas extremas. Os preços da carne suína, um item básico das mesas de jantar chinesas, despencaram 26% em julho em relação ao ano anterior. Os preços das hortaliças também caíram no mês passado.

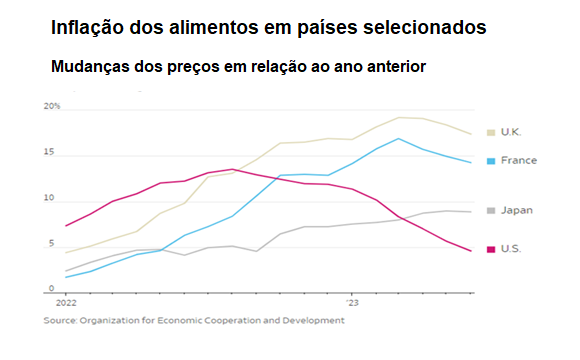

Não é o caso das economias do G7. Os preços dos alimentos no Reino Unido subiram 17,4% no ano até junho, enquanto os preços japoneses subiram 8,9% e os franceses subiram 14,3%. Em cada país, os preços dos alimentos estão subindo muito mais rapidamente do que os preços de outros bens e serviços. Os EUA se saíram melhor, com os preços dos alimentos subindo apenas 4,6% em relação ao ano anterior, em junho.

Os preços dos alimentos em todo o mundo caíram de um ponto máximo em 50 anos, atingido em março de 2022. Mas agora parece que o índice global de preços de alimentos está voltando a subir, subindo 1,3% em julho ante junho, um segundo aumento em quatro meses. De qualquer modo, ele continua 36% maior do que há três anos.

O novo aumento da inflação de alimentos foi parcialmente impulsionado pelo colapso do acordo de grãos do Mar Negro entre a Rússia e a Ucrânia, acordado em mês anterior para que esse último país pudesse exportar suas safras. No mês passado, a Rússia se retirou do acordo e, posteriormente, atacou a infraestrutura de exportação de alimentos do país; como se sabe, lançou drones explosivos às instalações portuárias de Odesa.

Originalmente, a inflação dos preços dos alimentos era o produto de bloqueios da cadeia de suprimentos antes mesmo do início da guerra Rússia-Ucrânia; agora, parece que esses bloqueios podem muito bem voltar.

E há um desenvolvimento adicional: padrões climáticos incomuns estão atingindo as colheitas de uma variedade de grãos, frutas e vegetais em todo o mundo. O mês de julho de 2023 foi o mais quente de todos os julhos já registrados. Os cientistas do clima estão dizendo que o aquecimento global está chegando a níveis perigosos. Estão atingindo o planeta de um modo muito mais rápido do que se esperava anteriormente.

Eis o que disse recentemente a presidente do Banco Central Europeu, Christine Lagarde: atenção, atenção, “condições climáticas adversas, à luz dos desdobramentos da crise climática, podem elevar os preços dos alimentos”

O impacto do clima desfavorável foi mais notável na Índia, onde as fortes chuvas reduziram a colheita de arroz e elevaram drasticamente os preços dos alimentos. O governo indiano impôs no mês passado uma proibição às exportações de certos tipos de arroz, um eco de restrições semelhantes à venda externa de alimentos básicos que foram anunciadas por vários governos à medida que os preços subiram no ano passado.

Um risco adicional para o fornecimento de alimentos é a forte condição de aquecimento natural no Oceano Pacífico conhecida como El Niño, que pode levar a mudanças nos padrões climáticos e colheitas reduzidas de algumas culturas. O Escritório de Meteorologia do governo australiano emitiu um alerta sobre esse fenômeno, dizendo que há 70% de chance de que o padrão climático se modifique ainda este ano.

Em períodos anteriores em que o El Niño atuou, produziram geralmente (mas nem sempre) aumentos dos preços dos grãos. O BCE calcula que um aumento de um grau Celsius na temperatura durante o El Niño historicamente aumenta os preços dos alimentos em mais de 6% um ano depois.

E depois há os monopólios alimentares. Quatro empresas – Archer-Daniels-Midland Company, Bunge, Cargill e Louis Dreyfus, conhecidas coletivamente como ABCD – controlam cerca de 70% a 90% do comércio global de grãos. Eles têm se aproveitado da crise de abastecimento de alimentos para aumentar suas margens de lucro.

Mais acima na cadeia alimentar, apenas quatro empresas – Bayer, Corteva, ChemChina e Limagrain – controlam mais de 50% das sementes do mundo. De sementes a fertilizantes, de cerveja a refrigerante, apenas um pequeno número de empresas mantém um poderoso domínio sobre a indústria de alimentos, determinando o que é cultivado, como e onde é cultivado e para que vende.

Apenas 10 empresas controlam quase todas as grandes marcas de alimentos e bebidas do mundo. Essas empresas — Nestlé, PepsiCo, Coca-Cola, Unilever, Danone, General Mills, Kellogg’s, Mars, Associated British Foods e Mondelez — empregam milhares de pessoas e faturam bilhões de dólares todos os anos.

A demanda de energia é relativamente “elástica” porque há alternativas crescentes de produção de combustíveis fósseis. Como se sabe, a demanda de energia varia com o crescimento global, a produção industrial e o comércio. Assim, quando a economia mundial desacelera e a manufatura entra em recessão, como agora, a demanda por energia pode recuar. Não é o caso da comida. Bilhões nas partes mais pobres do mundo precisam de “segurança alimentar”, já que o custo dos alimentos ocupa a maior parte de suas rendas. E uma queda na oferta de alimentos elevará os preços muito mais do que a energia.

Na verdade, são os preços dos alimentos que permanecerão “pegajosos”; ademais, a inflação dos alimentos pode muito bem acelerar a partir daqui. A oferta e o comércio internacional estão no marasmo. O FMI espera que o crescimento do comércio global desacelere para 2% este ano, de 5,2% no ano passado. O Banco Mundial e a Organização Mundial do Comércio preveem que o comércio crescerá apenas 1,7% este ano. Mesmo uma recuperação parcial em 2024 deve ficar bem aquém do crescimento médio anual do comércio de 4,9% durante as duas décadas anteriores à pandemia.

“No geral, as perspectivas para o comércio global no segundo semestre de 2023 são pessimistas”, escreveu a Unctad em um relatório de junho. A organização agora prevê que o comércio global de bens encolherá 0,4% no segundo trimestre em comparação com o trimestre anterior.

Esta é uma confirmação do fim da globalização desde o fim da Grande Recessão de 2008-9 e da longa depressão dos anos 2010. O crescimento do comércio já não constitui uma fuga quando o crescimento interno é fraco. De fato, o mundo está entrando em um período de desglobalização liderado pelos EUA, que impõe ainda mais restrições ao comércio e investimento chineses com sua “guerra dos chips”. O governo Biden também manteve em vigor a maioria das tarifas sobre produtos da China e de outros países implementadas pelo governo Trump.

Isso fornece parte da explicação para a queda significativa nas exportações chinesas para o resto do mundo, de acordo com os dados mais recentes. Os embarques internacionais da China caíram 14,5% em julho em relação ao ano anterior, a queda anual mais acentuada desde fevereiro de 2020. Mais uma vez, os especialistas ocidentais veem isso como um sinal de colapso iminente ou estagnação da economia chinesa. Mas, na verdade, é mais um sinal do enfraquecimento do crescimento econômico, do investimento e dos salários reais nas economias do G7.

De fato, a China continua a dominar o comércio global à medida que avança mais profundamente em outros mercados que não os EUA. A participação global da China nas exportações globais de bens foi de 14,4% em 2022, ante 13% no ano anterior à pandemia e 11% em 2012, segundo dados da Organização Mundial do Comércio.

Uma parcela crescente das exportações da China está indo para regiões como o Oriente Médio e a América Latina, refletindo o fortalecimento dos laços econômicos graças ao investimento chinês e sua fome por recursos naturais. A China também está encontrando sucesso exportando carros elétricos baratos e smartphones para mercados emergentes, eliminando alternativas ocidentais muito mais caras. O país ultrapassou o Japão como maior exportador mundial de veículos no primeiro trimestre de 2023.

A mudança nos destinos das exportações também reflete a piora das relações entre a China e o Ocidente liderado pelos EUA, que estão prejudicando o comércio. As tarifas sobre uma série de produtos significam que a China respondeu por cerca de 15% das importações dos EUA nos 12 meses até maio, abaixo dos mais de 20% antes de Donald Trump atingir uma série de produtos chineses com tarifas em 2018.

O aumento da inflação dos alimentos, a queda do crescimento do comércio e uma recessão industrial global dificilmente constituem uma receita para um “pouso suave” otimista para as economias do G7 no próximo ano.

Você precisa fazer login para comentar.