Autor: Michael Roberts

The next recession blog – 7 de fevereiro de 2026

No Japão, uma eleição geral aconteceu no último domingo, dia 8/02/2026, poucos meses depois de Sanae Takaichi se tornar a primeira primeira-ministra mulher do país. Takaichi é uma política ultraconservadora, ultranacionalista e devota de Margaret Thatcher. Ela se tornou primeira-ministra em outubro passado ao vencer uma disputa interna do partido para a presidência do governista Partido Liberal Democrata (PLD). O PLD havia sido devastado por duas eleições desastrosas nos dois últimos anos e se encontrava atualmente sem maioria em nenhuma das casas do parlamento japonês.

O PLD e seu novo parceiro de coalizão, o Partido da Inovação do Japão (JIP) garantiram uma vitória esmagadora. O principal partido de oposição, Aliança Centrista Reformadora (ACR), ele aliança com um novo partido formado pelo Partido Democrático Constitucional do Japão (CDP) e ex-aliado do PLD, Komeito, perdeu em mais da metade dos 106 distritos que detinha anteriormente, mantendo agora apenas 32. O PLD poderia conquistar 243 cadeiras e, combinado com o JIP, obter 261 cadeiras, uma maioria confortável na Câmara Baixa do parlamento.

Takaichi parece ter um apelo amplo, apresentando resultados consistentemente bons nas pesquisas entre mulheres, jovens e idosas. Ela afirma que será diferente de todos os líderes anteriores do PLD. Ela quer cortar impostos para a maioria das pessoas, em especial o imposto sobre o consumo, que eleva os preços nas lojas. Ela busca aumentar os gastos do governo com seguridade social e ‘defesa’, mesmo que isso signifique déficits orçamentários maiores.

Takaichi diz que está buscando elevar o crescimento do Japão – não muito diferente dos slogans da malfadada e efêmera primeira-ministra conservadora britânica, Liz Truss. Os planos de Truss para grandes aumentos no déficit orçamentário do Reino Unido levaram a uma forte elevação nos rendimentos dos títulos do governo britânico e a uma corrida à libra. Algo parecido está acontecendo no Japão, embora de forma lenta. Os rendimentos dos títulos do governo japonês subiram significativamente e o iene está próximo de mínimos históricos.

Figura: Algo errado? A taxa de juros no Japão subiu sem parar nos últimos dois anos, diferentemente do resto do mundo; contudo, a moeda manteve tendência a se depreciar, ao mesmo em termos nominais.

Isso significa que Takaichi vai acabar se queimando como Liz Truss? Provavelmente não, mas toda a conversa dela sobre “ser diferente” não vai levar a lugar nenhum. Como em todas as economias do G7, ao longo das décadas, os governos japoneses adotaram políticas econômicas neoliberais voltadas para reduzir pensões e benefícios sociais.

Richard Katz mostrou que, já em 1995, a coalizão do PLD reduziu os benefícios da previdência social para idosos de ¥2,9 milhões (US$ 20.000 nas taxas de câmbio atuais) para apenas ¥2,1 milhões (US$ 14.500), uma redução anual de 30% em termos ajustados pelos preços. Além disso, os gastos do governo com saúde para cada pessoa com mais de 65 anos foram reduzidos em quase um quinto nos últimos 30 anos. Ao mesmo tempo, o imposto sobre lucros corporativos foi reduzido de 50% para apenas 15%. Os lucros dobraram de 8% do PIB para 16%, enquanto a receita de impostos corporativos do governo caiu de 4% do PIB para 2,5%.

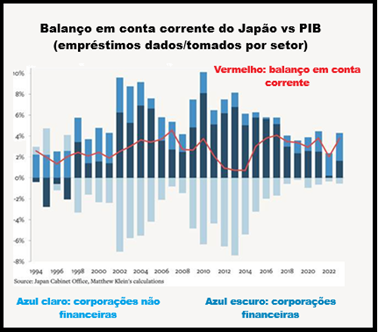

Mas esses cortes no imposto sobre lucros corporativos não levaram a um aumento na taxa de crescimento dos investimentos empresariais. Em vez disso, as empresas entesouraram esse dinheiro ou o investiram em títulos do governo e no mercado de ações. O valor desse “capital retido” chegou a quase 1 quadrilhão de ienes em ativos líquidos, dos quais ¥270 trilhões em dinheiro e depósitos, ¥233 trilhões em contas a receber e ¥460 trilhões em títulos de investimento. Líquido dos passivos de dívida, a posição geral dos ativos financeiros das corporações não financeiras em relação às vendas totais mudou mais de 30 pontos percentuais desde meados da década de 1990 (ou cerca de ¥460 trilhões). Em outras palavras, a poupança líquida acumulada do setor corporativo não financeiro japonês nos últimos 30 anos soma agora cerca de 80% do PIB japonês.

Figura: O balanço em conta corrente do Japão deve ser atribuído inteiramente às empresas que não desejam investir ou distribuir os lucros, os quais tem sido crescentemente obtido de juros vindos do exterior.

A chave para o fracasso das medidas neoliberais em impulsionar o investimento corporativo e assim acabar com a estagnação da economia japonesa desde os anos 1990 tem sido o declínio na lucratividade do investimento de capital. A lucratividade do capital do Japão caiu mais do que em qualquer outra economia do G7.

O grande problema de longo prazo vem a ser a própria população do Japão. Ela tem caído e envelhecido. Isso permite que o crescimento da renda per capita cresça mais do que o crescimento total do PIB; o PIB per capita real do Japão aumentou 10,8% desde 2010, enquanto o PIB real subiu 9,6%. Mas mesmo o crescimento real per capita do PIB tem desacelerado.

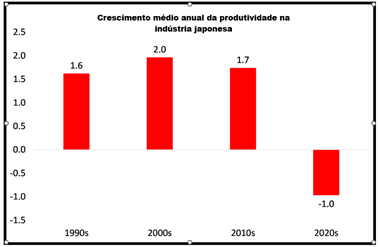

Quem está trabalhando está sobrecarregado. O Japão inventou o termo karoshi — morte por excesso de trabalho — há 50 anos, após uma série de tragédias entre os trabalhadores empregados. As grandes corporações estão promovendo a ideia de uma semana de quatro dias para aliviar essa pressão e aumentar a produtividade. Mas há poucos sinais de que esta ou qualquer outra medida esteja funcionando para aumentar a produtividade. O crescimento da produtividade negativo como mostra a figura em sequência.

As corporações japonesas podem ter aumentado os lucros às custas dos salários, mas não estão investindo esse capital extra em novas tecnologias e equipamentos que aumentam a produtividade. O investimento real não é maior do que em 2007. O investimento público (cerca de um quarto do investimento empresarial) é estático.

A imagem detida pelo capital japonês de que seria inovador tecnologicamente parece ter desaparecido há muito tempo. A medida principal de ‘inovação’, a produtividade total dos fatores (TFP), caiu de um crescimento de mais de 1% ao ano nos anos 1990 para quase zero atualmente; ademais, o enorme investimento de capital das décadas de 1980 e 1990 sumiu. Portanto, a taxa ‘potencial’ de crescimento do PIB real do Japão é próxima de zero.

Primeiros-ministros vão e vêm: de Abe a Kishida e a Ishiba, mas nada muda. O governo do Japão tem mantido déficits permanentes, gastando em construção e outros projetos, mas ainda assim a economia japonesa continua estagnada. Com o setor corporativo japonês relutante ou incapaz de investir, Takaichi agora tenta acabar com a estagnação do Japão por meio de gastos fiscais, cortando as taxas de juros e permitindo que o iene se deprecie para impulsionar as exportações. Trata-se de uma política do tipo Truss-Trump que tem deixado o Banco do Japão e as instituições financeiras muito preocupados, assim como investidores estrangeiros.

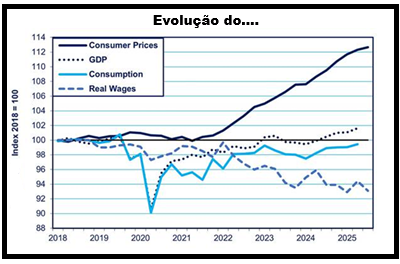

Em vez de estagnação, a economia japonesa agora se transformou em estagflação, com preços em alta, PIB e gastos do consumidor estáveis e queda nos salários reais. Os preços ao consumidor subiram 12% desde 2021. Ao mesmo tempo, o PIB está apenas um pouco maior do que era em 2018. Os gastos, por sua vez, estão estagnados porque os salários reais caíram 7% em relação ao nível de 2018.

Takaichi quer impulsionar o crescimento com gastos fiscais e flexibilização monetária, ignorando o aumento dos rendimentos dos títulos e a queda do iene que ocorrera. Em contraste, o BoJ quer limitar os aumentos de rendimento dos títulos e manter os gastos fiscais baixos para conter a inflação e impedir a queda do iene. Mas aqui está o dilema. O objetivo do BoJ de reduzir a inflação por meio de taxas de juros mais altas vai piorar a estagnação, mas o objetivo de Takaichi de aumentar os gastos fiscais e financiá-los por meio de compras do BoJ só vai agravar a inflação.

Takaichi insiste corretamente que a inflação do Japão é principalmente impulsionada pela oferta, mas ela acha que isso é um problema transitório e, por isso, considera que restaurar o crescimento é mais importante do que suprimir a inflação. Há um ano, ela chamou o BOJ de “estúpido” (semelhante ao ataque de Trump ao Fed dos EUA por não cortar as taxas) por aumentar a taxa de juros de zero para 0,25% (agora está em 0,75%). Takaichi se opõe a aumentos nas taxas de juros porque quer ajudar montadoras e outros exportadores “a todo custo”, especialmente à luz das tarifas comerciais de Trump sobre as exportações japonesas.

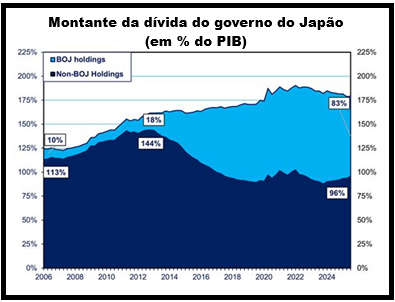

Será que as políticas de Takaichi acabarão derrubando o mercado de títulos do governo japonês, tal como Liz Truss conseguiu fazer no Reino Unido? Acho que não. A maior parte da dívida do governo japonês é mantida pelos japoneses (88%), ao contrário do Reino Unido. O risco de fuga de capitais está apenas na parte detida por investidores privados, a dívida líquida. E este último é menor do que foi em décadas, principalmente porque o BOJ comprou grande parte da dívida desde 2013. No início de 2013, a dívida líquida do governo mantida por credores privados atingiu o pico de 144% do PIB. Hoje, isso equivale a apenas 96% (veja o gráfico abaixo).

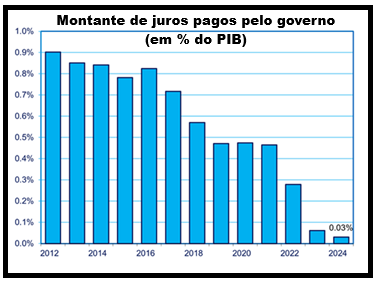

Sim, os rendimentos dos títulos subiram, mas a redução da dívida líquida e as taxas de juros ultrabaixas anteriores reduziram os pagamentos líquidos de juros em todos os níveis de governo para apenas 0,03% do PIB em 2024, em relação a quase 1% em 2012). Isso é facilmente administrável.

Mas o que os rendimentos crescentes e a queda do iene mostram é que, como Richard Katz disse: “a lenta corrosão da economia. Décadas de taxas de juros submercados mantiveram as firmas zumbis respirando às custas das empresas mais saudáveis. A metade do PIB do Japão está sendo – e isso é impressionante – produzida em setores empresariais onde a produtividade (total de fatores) está realmente caindo, e não apenas desacelerando. Os déficits crônicos são mais sintoma de fraqueza econômica do que sua causa.”

Deixar o iene se desvalorizar não vai funcionar. A desvalorização de 43% do iene desde 2021 não impulsionou as exportações do Japão. As exportações em termos reais subiram apenas 5% nos últimos três anos. Isso sugere que as exportações japonesas são simplesmente menos competitivas nos mercados mundiais. De fato, o superávit comercial real do Japão em bens e serviços está atualmente caindo a uma taxa anual de 15%. Portanto, a esperança de Takaichi de impulsione as exportações japonesas e o crescimento econômico por meio da queda do iene vai ser frustrada.

No entanto, Takaichi parece estar em alta por enquanto no intento de ‘fazer a diferença’ como uma primeira-ministra ‘thatcherista’. E ela não desperdiçou a oportunidade de jogar a carta da imigração. O número de estrangeiros trabalhando no Japão atingiu um recorde de 2,57 milhões no ano passado. Os imigrantes realmente ajudaram a manter a economia funcionando, à medida que os cidadãos japoneses envelhecem e a população diminui. Mas não para Takaichi e para as forças políticas de direita no Japão. Ela defendeu controles de imigração para impedir qualquer mudança na ‘cultura’ e ‘modo de vida’ japonês. Mais uma vez, aqui ela segue a mensagem trumpista.

Você precisa fazer login para comentar.