O que se seguirá ao choque de Trump?

Paul Krugman – Blogue do autor no Substack – 24/08/2025

Na cartilha anterior sobre esse tema, explicou-se em que consiste a estagflação, a lógica por trás dela e sua história. Aqui está uma breve lista do que foi abordado os seguintes pontos:

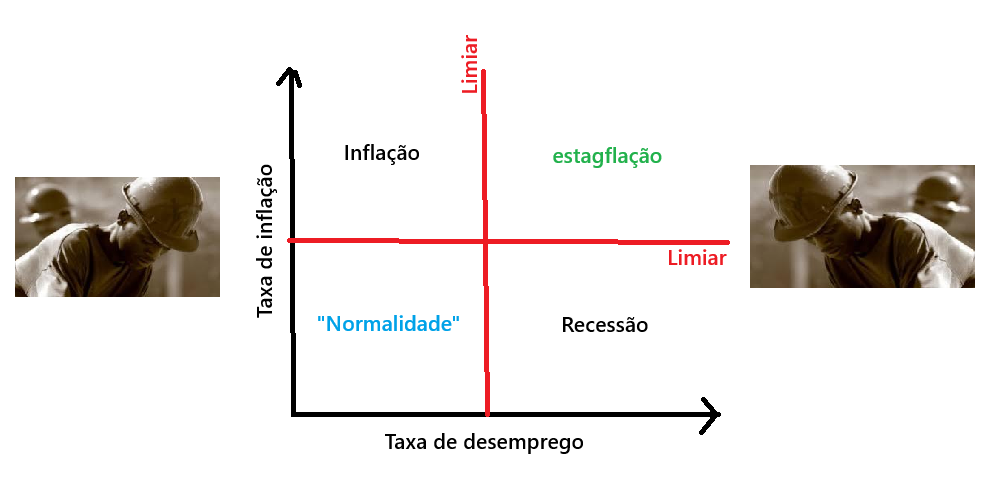

A estagflação é uma combinação de inflação e alto desemprego

Para a inflação se enraizar na economia é preciso que as empresas e os trabalhadores aumentam seus preços porque esperam que todos os outros façam o mesmo;

Para domar a inflação da década de 1970 foram necessárias medidas extremas do Federal Reserve, das quais resultou um período severo de estagflação nos EUA; este durou de 1979 a 1984, porque a inflação havia se enraizado na economia;

Em contraste, para domar a inflação pós-Covid de 2022 a 2024 não foi necessário o mesmo remédio duro porque a inflação não havia se enraizado na economia. Como resultado, o Federal Reserve conseguiu reduzir a inflação sem infligir alto desemprego à economia.

Atualmente, a estagflação está novamente muito na mente das pessoas, por um bom motivo. As políticas tarifárias e de deportação do governo Trump estão criando um choque inflacionário significativo. Eles também estão impondo um obstáculo significativo ao crescimento econômico.

É provável que os Estados Unidos estivessem entrando agora em recessão sob o peso de preços mais altos e crescimento mais lento se a economia não estivesse sendo apoiada por um grande boom de investimentos associados à inteligência artificial (IA). E esse perigo permanece: se a bolha de IA estourar, as chances são altas de que a economia dos EUA mergulhe numa recessão.

Ao falar sobre estagflação, é importante reconhecer que seus efeitos podem variar de ruins a devastadores. Por exemplo, no início da década de 1990, houve uma explosão de inflação e um longo período de desemprego elevado. Foi ruim – mas não tão ruim assim. Ou seja, houve uma recessão leve, não profunda e devastadora.

Mas também há episódios como 1979-1984 que se mostraram bem ruins. Nesse episódio, foi necessária uma recessão severa e prolongada – muitos anos de alto desemprego – para que o Federal Reserve controlasse a inflação. Por último, como experimentamos no período pós-Covid, pode haver momentos em que a estagflação pode ser totalmente evitada.

O que explica a diferença? Ou seja, o que determina se um período de inflação resultará em uma recessão devastadora em vez de uma recessão meramente leve, ou talvez nenhuma recessão? A resposta, como se apresentou na cartilha anterior, depende se a inflação se enraizou ou não na economia. Quando isso acontece, o Federal Reserve tem que enviar a economia para uma recessão severa, aumentando substancialmente as taxas de juros com o fim de purgar a espiral de preços que tomou conta da economia. Se a inflação não se enraizou, o Federal Reserve pode domar a inflação sem precisar causar alto desemprego.

Qual cenário se terá desta vez? Quem aqui escreve não sabe. O Federal Reserve não sabe. Os funcionários do governo Trump definitivamente não sabem. Mas é possível mencionar os fatores que afetam o andamento do sistema – e quais políticas podem torná-lo melhor ou pior.

Os seguintes pontos serão agora discutidos:

1. O choque de Trump e como ele está se desenrolando

2. Como saberemos se a inflação está se enraizando?

Uma discussão sobre política – e sobre o papel crucial da credibilidade do Fed – será ainda desenvolvida em uma outra cartilha sobre o fenômeno da estagflação.

O choque da política econômica de Trump

Em termos de política econômica, o primeiro mandato de Trump, pré-Covid, foi bastante normal – viu-se o que se pode chamar de um republicanismo padrão. Ele promoveu um corte de impostos para corporações e os ricos de tamanho semelhante, como parcela da economia, aos cortes de impostos sob George W. Bush. Impôs algumas tarifas, mas elas, limitadas em tamanho, estavam voltadas principalmente para as importações da China. A política econômica dos EUA no início da pandemia não foi muito diferente do que era quando ele assumiu o cargo. E as medidas de emergência tomadas durante a pandemia foram enormes, mas tiveram amplo apoio bipartidário.

O segundo mandato de Trump tem se mostrado completamente diferente. As tarifas médias dispararam de cerca de 2 para cerca de 18%, revertendo 90 anos de política comercial dos EUA (conforme gráfico em sequência). A polícia de imigração (conhecida pela sigla ICE) agora está prendendo 1500 ou mais pessoas por dia.

Como o número de trabalhadores estrangeiros cresceu rapidamente nos últimos anos, agora é de se esperar que vá diminuir substancialmente. Sem trabalhadores estrangeiros colhendo frutas e vegetais, limpando quartos de hotel e construindo edifícios, os preços de muitos bens e serviços definitivamente subirão – se os bens e serviços que poderiam produzir estiverem de fato disponíveis para serem eventualmente comprados.

Essas mudanças drásticas de política são claramente inflacionárias. Elas provavelmente também causarão uma desaceleração econômica, embora isso seja menos certo. Se produzirem as duas coisas – ou se a economia desacelerar por outros motivos – ocorrerá mais um episódio de estagflação. Na verdade, a estagflação pode estar já ocorrendo sem que tenha sido ainda notada.

É preciso começar com a inflação. Trump e seus apoiadores insistiram repetidamente que os estrangeiros absorverão as tarifas, que não aumentarão os preços para os consumidores dos EUA. Como se sabe, eles estão errados?

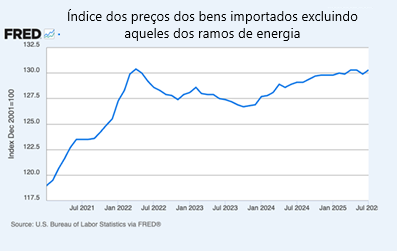

Para evitar um impacto sobre os consumidores americanos, as empresas estrangeiras que vendem para os EUA teriam que reduzir os preços que cobram por suas exportações, em volume suficiente para compensar as tarifas e manter os preços anteriores em vigor no mercado interno.

Ora, o Bureau of Labor Statistics coleta dados sobre os preços pagos pelas importações, sem incluir tarifas. O seu índice de preços de importação disparou durante as interrupções na cadeia de suprimentos em 2021-22; diminuiu em sequência à medida que as cadeias de suprimentos foram reconstituídas; agora, começou a subir novamente (veja-se o gráfico em sequência). Parou de diminuir desde que as tarifas de Trump entraram em vigor; ora, isso mostra que os exportadores estrangeiros não estão pagando as tarifas, como se poderia esperar.

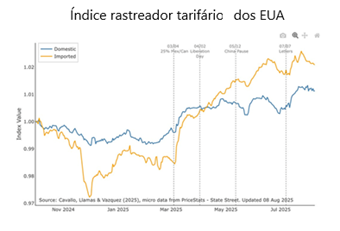

Há também evidências estatísticas preliminares de que está ocorrendo um aumento significativo nos preços de varejo de produtos importados. O gráfico abaixo mostra os preços dos produtos domésticos (linha azul) e dos importados (linha laranja) nos principais varejistas (o valor 1 foi atribuído ao 1º de outubro de 2024).

Esses dados mostram que os preços dos bens importados subiram significativamente mais do que os dos bens produzidos internamente. O diferencial pode parecer pequeno – entre 2 e 3 por cento. Mas é preciso ter em mente que ao comprar um bem importado em uma loja – por exemplo, um brinquedo feito na China – o custo de trazer esse bem para a América, incluindo tarifas, é apenas uma fração do preço que se tem de pagar. Portanto, mesmo que o aumento total de 15 pontos nas tarifas fosse repassado aos consumidores, esperaríamos que os preços de varejo subissem bem menos do que 15%.

Ademais, os consumidores ainda não sentiram o efeito total das tarifas, porque as empresas americanas – não as estrangeiras – têm absorvido parte dos custos, tentando manter os clientes enquanto esperam que Trump volte atrás. Mas não é certo que ele fará isso; nesse caso, é certo que as empresas não poderão continuar absorvendo os custos. Por exemplo, o Walmart diz que os custos das tarifas têm aumentado “a cada semana” e que está começando já a aumentar os preços para compensar esses custos.

Parece-me que está bem claro que as tarifas estão sendo e serão gradualmente repassadas aos consumidores e que haverá um aumento substancial nos preços ao consumidor nos próximos meses.

Há também indicações preliminares de que as deportações estão elevando alguns preços, principalmente produtos agrícolas colhidos em grande parte por mão de obra imigrante. Aqui está a taxa mensal de crescimento do preço no atacado de vegetais frescos, que subiu 50% em julho:

Gráfico 4 Fonte: BLS

O ponto principal é que não há razão para questionar o que diz a economia padrão: as tarifas estão aumentando os preços e, juntamente com as deportações, causarão um choque inflacionário significativo, talvez 2% ou mais adicionados aos preços ao consumidor no próximo ano.

E quanto à estagnação que vem junto como o termo estagflação? As tarifas não geram necessariamente um alto nível desemprego. Por exemplo, como se pode ver no primeiro gráfico acima postado, a tarifa média dos EUA era superior a 15% em 1929, mas o desemprego naquele ano foi baixo.

No entanto, as tarifas de Trump, assim como as suas deportações de imigrantes estão claramente deprimindo os gastos porque estão criando uma enorme incerteza. Ademais, essas tarifas continuam mudando. Mesmo quando os EUA fazem um “acordo” com outro país, não está bem claro o que foi acordado. Por exemplo, as descrições feitas pelos EUA e pela Europa sobre o suposto acordo recentemente estabelecido são bem diferentes.

E Trump continua adicionando novas tarifas, mas também novas isenções. Ademais, alguns países como o Brasil – que fornece cerca de um terço do café consumido nos EUA e que enfrenta uma tarifa de 50% – não chegarão a um acordo porque Trump tem uma animosidade especial em relação ao seu atual governo.

Nessas condições, é muito difícil para as empresas se comprometerem com investimentos: elas não têm ideia de quais serão as tarifas, mesmo daqui a alguns meses, muito menos durante a vida útil do investimento. As deportações aumentam ainda mais a incerteza: será que força de trabalho necessária para tocar o negócio estará disponível?

A criação de empregos nos EUA, de fato, desacelerou substancialmente desde 2024. É razoável acreditar que estaríamos entrando em uma recessão agora se o efeito deprimente da incerteza política infligida por Trump não estivesse sendo compensado pelo boom nos gastos relacionados à IA. Se os gastos com IA estão, em parte pelo menos, enchendo uma bolha, quando esta estourar, isso produzirá uma desaceleração acentuada e, possivelmente, uma recessão muito forte.

E há um terceiro fator que está aumentando a inflação atualmente: os preços da eletricidade. Eles aumentaram cerca de 7% no ano passado, principalmente devido à maior demanda de energia decorrente de data centers que alimentam a infraestrutura da IA. Como dezenas de bilhões que estão sendo investidos nessa tecnologia, parece improvável que a demanda por energia se estabilize nos próximos anos. Simultaneamente, Trump está destruindo nossas melhores novas fontes de energia: energia verde eólica e solar.

Portanto, é muito provável que a estagflação seja inevitável. A grande questão é que tipo de estagflação – um episódio relativamente leve e temporário como o início dos anos 1990, ou um ajuste extremamente doloroso como o do final dos anos 1970.

A inflação se tornará arraigada?

Saddam Hussein invadiu o Kuwait em agosto de 1990. O início da primeira Guerra do Golfo fez com que os preços mundiais do petróleo disparassem. Como se pode ver no gráfico em sequência, os preços mais altos para os combustíveis levaram a um aumento temporário na inflação dos EUA.

Os Estados Unidos entraram em recessão quase ao mesmo tempo, o que fez com que o desemprego aumentasse de modo substancial. Os preços do petróleo podem ter contribuído para a queda, mas a principal causa foi o colapso de uma bolha no setor imobiliário comercial.

Assim, a América em 1990-91 experimentou inflação combinada com recessão – ou seja, estagflação. Foi um momento difícil para a economia, especialmente porque a recuperação da recessão foi lenta. Em novembro de 1992, a economia ainda estava mal o suficiente para que os eleitores derrotassem o presidente em exercício, George H.W. Bush e entregasse a Casa Branca a Bill Clinton.

Portanto, a estagflação do início dos anos 1990 foi dolorosa. Mas, como mostra o gráfico abaixo, a inflação (linha sólida) caiu rapidamente, enquanto o desemprego (linha tracejada) manteve elevado, ainda que não de modo catastrófico.

Em outras palavras, a estagflação do início dos anos 90 não foi nada parecida com a Grande Estagflação de 1979-1984, quando a inflação e o desemprego permaneceram muito altos por anos.

Na cartilha anterior, expliquei o que tornou a Grande Estagflação tão devastadora. Anos de política irresponsável na década de 1970 permitiram que a inflação se entrincheirasse: a inflação era autossustentável porque as empresas se envolveram numa corrida de saltos; elas aumentavam continuamente os preços para acompanhar a inflação passada e se antecipar à inflação futura esperada. Portanto, foram necessários anos de alto desemprego para reduzir a inflação a níveis toleráveis.

Mas isso não aconteceu em 1990. Ainda mais impressionante, isso não aconteceu em 2021-22, quando a inflação realmente disparou por causa das interrupções das cadeias por causa da Covid. Eis que, depois, ela caiu sem nenhuma recessão. Isso porque, como se observou anteriormente, a inflação não se enraizou na economia durante nenhum desses episódios.

A questão que se alevanta agora vem a ser saber se o choque de Trump, tal como o choque na cadeia de suprimentos pós-Covid, terá apenas um efeito transitório sobre a inflação ou se fará com que a inflação se enraíze como estava durante a década de 1970.

Por um lado, é possível argumentar plausivelmente que o choque de Trump não resultará em inflação arraigada. Afinal, tarifas e deportações causarão apenas um aumento único nos preços, não uma pressão ascendente contínua. Portanto, as empresas podem não acreditar que precisam continuar aumentando seus preços para se manterem equilibradas.

Por outro lado, também é possível argumentar razoavelmente que o choque de Trump se transformará em inflação arraigada. Um sinal preocupante vem das expectativas do consumidor. Uma razão pela qual alguns economistas pensaram que as analogias com a Grande Estagflação eram enganosas em 2022 foi que, em 2021-22, as expectativas de inflação de longo prazo, que eram muito altas em 1980, permaneceram baixas apesar de um aumento na inflação:

Mas desta vez, como se pode ver no gráfico acima, o choque produzido pela política econômica de Trump já levou a um aumento acentuado na inflação esperada. Então, o que vai acontecer? Indo ainda mais diretamente ao ponto, o que o Federal Reserve fará nos próximos meses?

Você precisa fazer login para comentar.