A economia política global do sistema do dólar é uma prisão da qual os outros países querem sair ou uma gaiola dourada em que muitos países querem permancer?

Adam Tooze – Fonte: blog do autor – 20/07/2025

Se alguém quisesse construir um cenário prejudicial às pretensões americanas de liderar o mundo economicamente, ele teria de parecer com o que está sendo construído pelo governo Trump.

Eis que ele está reforçando a sensação de longa data de que a posição do dólar americano como moeda de reserva mundial e principal moeda do comércio internacional se tornou anacrônica; na verdade, o seu predomínio está em franco desacordo com a diminuição da importância dos Estados Unidos na economia mundial.

Essa questão tem inspirado discussões sobre um fim iminente da hegemonia financeira americana e elas tem acontecido pelo menos desde a década de 1970. Meio século de especulação sobre o futuro dos Estados Unidos como líder econômico deu origem a uma espécie de futurismo histórico-econômico que rotulei de “ficção sobre o fim” (fin-fi(ction) em inglês).

A questão sobre o fim da hegemonia do dólar permaneceu no nível especulativo porque, embora pareça certo de que o dólar “vá cair” de sua posição, as forças compensatórias são, de fato, poderosas.

A principal dessas forças de sustentação são os efeitos de rede que tornam o dólar mais fungível[1] e útil do que qualquer outra moeda internacional. Nem o euro nem o RMB têm a aceitação generalizada mantida pelo dólar; eis que não têm a abertura, a profundidade e a sofisticação dos mercados financeiros dos EUA.

Os efeitos de rede são fundamentais para sustentar a fungibilidade e, portanto, para a generalização do uso qualquer forma de dinheiro, seja nacional ou internacional; por isso mesmo, são fundamentais para explicar a resiliência do dólar. Eles podem ser descritos como “fatores de fluxo”, ou seja, como forças que são continuamente produzidas e reproduzidas. Toda vez que um barril de petróleo troca de mãos por dólares, toda vez que um novo empréstimo é emitido em dólares, toda vez que um derivativo de dólar é negociado, as forças que sustentam a hegemonia do dólar são reforçadas.

Além desses “fatores de fluxo”, não se deve subestimar aquilo que poderia ser chamado de “efeitos de estoque”. Ora, esse ponto me foi trazido por meio de uma conversa fascinante com Eswar Prasad – autor do livro Dollar Trap – no Summer Davos em Tianjin. Em um encontro casual no saguão do hotel em que estávamos, passamos a falar sobre o futuro da moeda dos EUA – um tema quente na reunião.

Eswar, na ocasião, impressionou-me apresentando uma estatística que não aparece de modo suficiente nas discussões sobre a questão da participação dos Estados Unidos nas reservas globais: a posição líquida do investimento financeiro no exterior dos Estados Unidos.

No primeiro trimestre de 2025, segundo dados recentemente divulgados pelo Bureau of Economic Analysis (BEA), a posição líquida atual do investimento internacional dos Estados Unidos soma US$ 24,61 trilhões negativos; dito de outro modo, os passivos com estrangeiros excedem as reivindicações dos EUA sobre a riqueza do resto do mundo em 90% do PIB dos EUA. Note-se, em adição, que a queda ocorreu nos últimos dez anos.

O ponto básico de Prasad, articulado pela primeira vez em seu livro Dolar Trap (ou seja, o dólar como armadilha), é que o resto do mundo está preso aos EUA. Se o dólar se depreciar, isso torna mais baratas as exportações americanas e mais baratos os ativos recém-adquiridos para comprar. Mas quem sofre um perda em termos líquidos são aqueles que tem investimentos nos Estados Unidos. Em consequência, dizendo de outro modo, há uma poderosa coalizão de investidores estrangeiros que têm interesse em manter a força do dólar. São eles que mantêm um saldo no valor de US $ 24,61 trilhões de dólares.

Superficialmente, isso decorre do conhecido “privilégio exorbitante”. Dada a capacidade que possui de financiar os déficits comerciais, ano após ano, por meio da emissão de dólares, o resto do mundo que recebe esses dólares tende a reinvesti-los na economia americana. A posição líquida negativa dos Estados Unidos, portanto, nada tem de surpreendente,

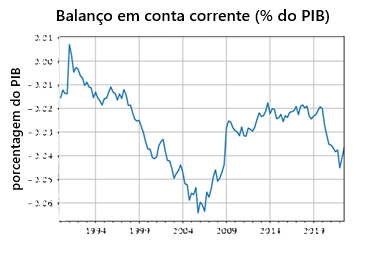

Mas essa explicação, que parece bem simples e justa, é desmentida pela cronologia do desequilíbrio. Embora os Estados Unidos tenham uma tendência de longa data de acumular passivos com o resto do mundo, é somente na década de 2010 que a posição líquida de ativos estrangeiros sofreu um aumento significativo. Embora os EUA tenham incorrido enormes déficits comerciais atuais neste período, a posição líquida de ativos estrangeiros se deteriorou muito mais do que se esperaria com base nessa determinação causal.

Fonte: NBER

Enquanto o déficit em conta corrente realmente diminuiu na década de 2010, a posição patrimonial líquida se tornou negativa como nunca estivera.

Fonte: Atkeson et al

Uma pesquisa detalhada sobre a causa e as consequências do desequilíbrio acima apresentado foi feita por Andrew Atkeson, Jonathan Heathcote e Fabrizio Perri e ela sugere uma história que se desdobra em três fases:

Na primeira (fase), de 1992 a 2002, a posição da conta “ativo estrangeiro líquido” (NFA na sigla em inglês) dos EUA se deteriorou de menos 5 para menos 18% do PIB, em paralelo com o aumento dos déficits na conta corrente. Durante a segunda fase, de 2002 a 2010, a posição dos ativos financeiros líquidos manteve-se praticamente estável, enquanto a balança corrente continuou a sua tendência negativa. Viu-se nesse período o efeito do privilégio exorbitante – tal como foi denominado por diversos pesquisadores – detido pela América. E assim o fizeram porque parecia que os EUA poderiam financiar seus déficits comerciais com os altos retornos obtidos em ativos estrangeiros.

Esse privilégio chegou ao fim na terceira fase – durou de 2010 a 2021 –, quando a posição da conta “ativo estrangeiro líquido” caiu mais de 40%, embora o déficit em conta corrente, como porcentagem do PIB, estivesse praticamente estável. Em 2021, o declínio do montante dos ativos financeiros líquidos dos EUA não só anulou a fase do privilégio exorbitante, como caiu para um nível inferior ao indicado pelos déficits acumulados da balança corrente durante todo o período de 1992 a 2021.

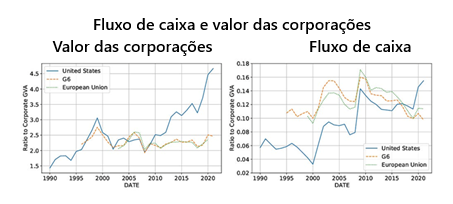

A razão para a queda durante a terceira fase foi um boom nos preços das ações dos EUA, o qual não foi igualado em outros mercados bursáteis no mundo.

Enquanto os americanos obtiveram retornos moderados sobre suas ações de empresas de outros países e sobre outros investimentos financeiros, os estrangeiros alcançaram retornos muito altos sobre suas participações acionárias nos EUA.

Os pesquisadores consideram duas explicações possíveis para os melhores retornos das ações das corporações norte-americanas vis-à-vis das corporações de outros países, durante a última década. Uma primeira diz que as empresas americanas fizeram investimentos substanciais em capital produtivo, os quais não apareceram nas contas nacionais. A outra afirma que elas experimentaram um aumento no poder de mercado e um aumento correspondente nos lucros de monopólio.

Se a primeira explicação estivesse correta, os EUA teriam passado por período em que a medida do produto teria avançado pouco ou mesmo nada; ao mesmo tempo, em que teria ocorrido um enorme déficit comercial e em conta corrente, muito além daquele realmente reportado. Como isso não ocorreu, os pesquisadores concluíram que os investimentos não reportados podem ter contribuído para o declínio do volume do “ativo estrangeiro líquido”, mas julgaram que seria improvável que ele tenha sido um fator dominante.

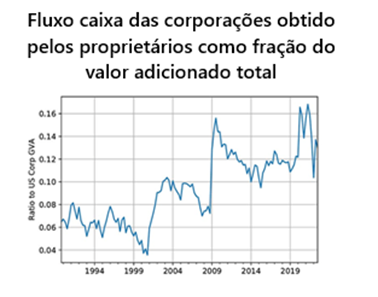

Assim, tanto um aumento nos lucros de monopólio quanto um acréscimo do valor agregado acumulado capturado pelos proprietários das empresas parecem explicar melhor o movimento cadente do montante de ativo estrangeiro líquido. E isso se lhes afigurou consistente com outros dados macroeconômicos. Como os investidores estrangeiros possuem cerca de 30% do setor corporativo dos EUA, a sua participação no aumento da lucratividade desse setor corresponde a um fluxo anual de cerca de 1,3% do PIB dos EUA.

Essa análise sucinta, mas poderosa, acrescenta um elemento-chave na economia política do dólar; eis que mostra um ponto muitas vezes ausente na apreensão das características do sistema do dólar; em geral, ele tem sido analisado apenas em termos nacionais. Julga-se que o resto do mundo, como coletividade, sofre com as relações de comércio desiguais implícitas no privilégio exorbitante da América. Costuma-se pensar, ademais, que o status de “ativo seguro” dos títulos do Tesouro dos EUA está, em última análise, fundamentado no poder militar nacional da América.

Ambas as afirmações têm, sim, certamente, um elemento de verdade. Contudo, como lembram Atkeson et al, os investidores globais aplicam recursos nos Estados Unidos não apenas porque os Estados Unidos fornecem proteção ou são lócus de emissão de “ativos seguros”, mas porque investir em suas empresas oferece retornos melhores. E isso se deve às condições apresentadas por sua economia política doméstica. A América se afigura como um ótimo lugar para as empresas lucrarem e é isso que atrai investidores e responde por grande parte do passivo externo líquido da América. Os gerentes estrangeiros que aplicam capital buscam entusiasticamente a bonança dos lucros que podem ser obtidos nos mercados norte-americanos.

Ora, quem aproveitou mais ativamente essa oportunidade no momento em que a posição de ativos líquidos dos Estados Unidos se tornou cada vez mais negativa?

Uma explicação comum nos anos 2000 afirmava que o desvio observado na economia política dos Estados Unidos advinha como contrapartida da política de classe, viesada contra os ganhos salariais, das economias com superávit de exportação, notadamente da China. Klein e Pettis argumentam que o primeiro choque produzido pela China, ocorrido nos anos 2000, caracterizava-se pelo grande aumento das exportações chinesas. Segundo eles, isso provinha de uma forma de “guerra de classes“.

A história desse choque está centrada na interação entre os fluxos de capital, as taxas de câmbio observadas e a balança comercial industrial resultante; o seu fulcro, portanto, não se encontra na posição líquida de investimento internacional, que foi sustentada nos anos 2000 por altos retornos de investimentos americanos no exterior. Desde a década de 2010, esse equilíbrio se rompeu. No que diz respeito aos mercados de ações, o mundo entrou em um estágio marcado pelo “excepcionalismo americano”. Quem foram os principais beneficiários estrangeiros dessa era desigual de crescimento americano?

Para responder a essa pergunta, pode-se consultar o trabalho de Gian Maria Milesi-Ferretti, um economista que trabalhou no FMI. Em seu artigo Many Creditors, One Large Debtor, esse autor analisou o aumento dos passivos externos dos Estados Unidos devidos às decisões tomadas por investidores estrangeiros. Embora haja uma grande quantidade de problemas técnicos na construção de uma base de dados consistente referentes à conta de capital e ao balanço patrimonial financeiro, ele foi capaz de chegar a uma conclusão clara:

Do lado dos credores, os principais atores (na acumulação de ativos nos EUA, os quais figuram como passivos dos EUA) foram os países europeus e os países asiáticos avançados. Eles foram capazes de acumular ativos e isso foi impulsionado em grande medida por grandes excedentes obtidos no balanço de conta corrente. Os ganhos em participação nos mercados financeiros dos Estados Unidos foram acumulados principalmente em países com grandes posições de capital e investimento estrangeiro direto (IED) nos EUA, incluindo a maioria dos países anglo-saxões (por exemplo, Canadá), bem como países com grandes fundos soberanos, incluindo a Noruega e vários exportadores de petróleo no Oriente Médio.

A posição de credor da China, a saber, diminuiu tanto como parcela do PIB doméstico quanto global, já que seu superávit em conta corrente encolheu e sua moeda se valorizou substancialmente… A análise dos balanços financeiros indica que o aumento das posições dos credores está positivamente associado à posição financeira líquida do governo, à posição financeira líquida das empresas não financeiras (por sua vez, relacionada às avaliações dos preços das ações e à localização do capital não financeiro das empresas) e ao tamanho do balanço patrimonial de investidores institucionais, como seguradoras e fundos de pensão.

Este último pode contribuir para manter uma posição externa líquida mais forte por meio de maior poupança ou de maior propensão para investir em ativos de capital próprio no estrangeiro. Entre as economias europeias e asiáticas avançadas, países como Noruega e Cingapura ilustram vivamente a ligação entre a posição externa líquida e os ativos líquidos do governo, mas a relação se mantém de forma mais geral. A análise empírica também mostra como esses fatores não podem explicar a posição de credor muito grande de Taiwan, provavelmente associada a fatores geopolíticos.

Estimação baseada no aumento do índice de preço das ações (MSCI US). Os dados da posição ao fim de 2010 e em 2021 foram estimados pelo autor com base nos CPIS reportados.

Em outras palavras, os principais beneficiários dos grandes retornos da economia dos EUA foram as outras economias avançadas e os membros da coalizão hegemônica global dos EUA. Isso é significativo porque muda os termos da discussão original centrada na tese da “armadilha do dólar”.

O enorme acúmulo de reservas nos mercados emergentes e, acima de tudo, na China nos anos 2000 e início dos anos 2010 alinhou a questão do futuro do sistema global do dólar com o desafio da “ascensão da China”. Essa era uma questão geopolítica e, por reorientar o comércio em torno do gradiente entre economias avançadas e emergentes, levantou questões sobre a desigualdade e a ordem social no Ocidente. O sistema do dólar apareceu como uma armadilha da qual ninguém poderia sair tanto quanto gostaria. Quanto maiores seus superávits, maiores suas reivindicações sobre a riqueza criada nos Estados Unidos, mais profunda se tornava a armadilha.

A descoberta de Atkeson et al parece, à primeira vista, reforçar e estender o diagnóstico de “guerra de classes” do sistema do dólar nos anos 2000. Na década de 2010, os investidores globais obtiveram ganhos bem grandes com o boom do mercado de ações dos Estados Unidos. Mas ao se aceitar a cronologia trifásica de Atkeson et al e ao combiná-la com a análise de Milesi-Ferretti sobre os credores da América, vê-se a grande diferença entre os anos 2000 e 2010.

Os anos 2000 foram realmente uma fase de abertura que criou uma economia global. A principal dinâmica foi o crescimento dos mercados emergentes e a expansão dos déficits em conta corrente dos EUA. A década de 2010, por outro lado, viu uma estagnação e depois um recuo da Quimérica. Ora, os “novos credores” pertenciam principalmente ao bloco hegemônico centrado nos Estados Unidos. As suas reivindicações financeiras foram acomodadas com segurança e conforto nos mercados financeiros em expansão da América.

Ao falar de armadilha elogia-se o sistema do dólar. Ao ficar preso, surge um impulso para tentar escapar. Foi o que ocorreu nos mercados emergentes em ascensão dos anos 2000; com justiça, este foi bem o caso da China. Mas isso não se aplica mais aos “novos credores” surgidos nos 2010. Esses últimos experimentaram uma “prisão” numa gaiola dourada da qual não queriam escapar. Ao usar a linguagem da historiografia da época da Guerra Fria, pode-se falar dos Estados Unidos como um império, mas se tratou nos últimos tempos de um império por convite.

[1] Diz-se das coisas que são passíveis de serem substituídas por outras coisas de mesma espécie, qualidade, quantidade e valor; o dinheiro é a coisa fungível por excelência já que pode ser trocado por quaisquer outras mercadorias.

Você precisa fazer login para comentar.