Autor: Peter Bofinger [1] – Social Europe – 10/06/2025

Christine Lagarde busca um papel internacional maior para o euro; contudo, a realidade econômica da Europa, que é multifacetada, apresenta um desafio complexo. Trata-se, pois, de uma tentativa arriscada para obter um “privilégio exorbitante” tal como é detido hoje pelo dólar.

Em um discurso recente, a presidente Christine Lagarde, do Banco Central Europeu (BCE), articulou um desejo claro de que o euro desempenhe um papel mais significativo como moeda internacional. Argumentou que isso poderia trazer benefícios substanciais para a área do euro. Eis, em síntese, o que ela disse:

“Permitiria aos governos e às empresas da UE contrair empréstimos a um custo mais baixo, ajudando a impulsionar a procura interna numa situação em que a procura externa está a tornar-se menos certa. Isso isolaria a UE das flutuações da taxa de câmbio. Eis que mais comércio seria denominado em euros, o que protegeria a Europa de fluxos de capital mais voláteis. Também protegeria a Europa de sanções ou outras medidas coercitivas.”

A aspiração de Lagarde consiste no seguinte: um maior papel de reserva para o euro concederia à Europa alguns dos chamados “privilégios exorbitantes” que, até agora, têm sido desfrutados exclusivamente pelos Estados Unidos. Essa ambição contrasta fortemente com as opiniões expressas pelo Deutsche Bundesbank há várias décadas, que, em 1972 se referiu explicitamente ao “marco alemão como uma moeda de reserva relutante”.

O privilégio exorbitante: uma faca de dois gumes

O termo “privilégio exorbitante” foi cunhado na década de 1960 por Valéry Giscard d’Estaing, então ministro das Finanças francês. Ele descreveu com esse termo a posição única dos Estados Unidos, que lhe permite sustentar um déficit permanente em conta corrente sem desencadear uma crise cambial.

A mecânica subjacente é direta: quando um país importa mais do que exporta, seu passivo para com o resto do mundo aumenta. Os exportadores no exterior acumulam cada vez mais depósitos denominados na moeda do país importador. Se esses exportadores não estiverem dispostos a aumentar sua exposição a um país deficitário, eles normalmente venderiam suas receitas de exportação no mercado de câmbio, trocando-as por depósitos em sua própria moeda. Consequentemente, a moeda do país deficitário se depreciaria. Caso o país não consiga resolver seu déficit, a taxa de câmbio continuará a se depreciar, arriscando uma crise cambial.

Essa dinâmica muda significativamente com o “privilégio exorbitante”. Os investidores estrangeiros estão dispostos a aumentar suas participações em títulos do Tesouro dos EUA trocando depósitos em dólares americanos, financiando assim o déficit em conta corrente sem que o dólar se deprecie. É, pois, um equívoco completo do presidente Donald Trump quando ele interpreta o déficit em conta corrente dos EUA como exploração dos Estados Unidos pelo resto do mundo. Eis o que ele afirmou certa vez no passado recente: “os Estados Unidos da América vão recuperar muito do que foi roubado por outros países”.

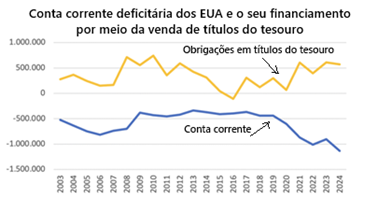

O oposto é verdadeiro: o déficit em conta corrente permitiu que os cidadãos dos EUA desfrutassem de um padrão de vida mais alto, financiado pelo resto do mundo por meio da compra de notas promissórias do governo dos EUA. Nas últimas duas décadas, o déficit em conta corrente e a quantidade de títulos do Tesouro comprados por estrangeiros se moveram aproximadamente em conjunto.

Fonte: Bureau of Economic Analysis

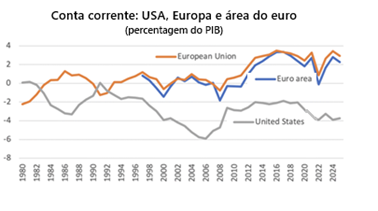

A Presidente Lagarde está agora a argumentar que a Europa poderia se beneficiar de tal privilégio se for capaz de elevar o papel de reserva do euro. Ora, há que reconhecer que a Europa e a zona euro têm sido, até agora, tipicamente países com excedentes da balança corrente. Enquanto essa situação fundamental permanecer inalterada, a Europa não exigirá o “privilégio” de estrangeiros comprarem títulos do governo denominados em euros.

Fonte: FMI, World Economic Outlook Database

Dada esta posição da balança de transações correntes, que é bem distinta da posição dos EUA, não é claro que a Europa vá se beneficiar verdadeiramente de desse tipo de privilégio. Se tornasse as obrigações de dívida pública em euros mais atrativas como reservas cambiais, o que obteria?

Se os estrangeiros aumentassem as suas participações em obrigações soberanas da área do euro, eles teriam de comprar depósitos em euros no mercado cambial em relação a outras moedas. Tal conduziria a um aumento da taxa de câmbio efetiva do euro, resultando numa deterioração da competitividade dos preços dos produtores da área do euro. Foi precisamente esse medo que levou o Bundesbank a adotar uma abordagem cautelosa para um aumento do papel da moeda de reserva para o marco alemão na década de 1970.

Portanto, ao discutir o “privilégio exorbitante”, é crucial reconhecer sua natureza dual. Para uma área monetária com déficit estrutural, ele evita que a moeda se deprecie. No entanto, para uma zona monetária com um excedente estrutural, ele provoca uma apreciação da moeda, o que pode ter efeitos negativos na sua competitividade de preços.

A Suíça fornece um exemplo convincente. Tradicionalmente, mantém um superávit estrutural em conta corrente. O franco suíço, ademais, goza de uma forte reputação como moeda de reserva global; isso eleva as entradas permanentes de capital. Para evitar a valorização desestabilizadora de sua moeda, o Banco Nacional Suíço precisou comprar grandes quantidades de moedas estrangeiras. Com reservas superiores a 900 bilhões de dólares, ele se tornou agora o terceiro maior detentor de reservas cambiais do mundo, superado apenas pela China e pelo Japão. Uma parcela significativa dessas reservas é investida em títulos do governo.

Seria irónico se o BCE, ao aumentar o papel de reserva do euro, tivesse de intervir para evitar uma depreciação do dólar e, para tal, investisse esses fundos em títulos do Tesouro.

Como os investidores podem ser convencidos?

Se o objetivo consiste em aumentar o papel internacional do euro, é necessário determinar como impulsionar este processo. Desde a sua introdução em 1999, a quota do euro nas reservas cambiais mundiais estabilizou em cerca de 20% após algumas flutuações.

O euro, no entanto, não se beneficiou do declínio da participação do dólar americano, que caiu de mais de 70% para menos de 60%. Em vez disso, outras moedas, como o franco suíço, a libra esterlina e o iene japonês, conseguiram aumentar sua posição como moedas de reserva. Portanto, não está claro se o euro se beneficiaria de futuras mudanças nas carteiras dos investidores internacionais caso eles passassem a fugir do dólar americano devido às “políticas trumpianas”.

Em seu discurso, a presidente Lagarde descreveu a “base econômica” do papel-moeda de reserva como um círculo virtuoso entre “crescimento, mercados de capitais e uso internacional da moeda”. Ela explicou: “O desenvolvimento dos mercados de capitais dos EUA impulsionou o crescimento… ao mesmo tempo em que estabeleceu o domínio do dólar. A profundidade e a liquidez do mercado de títulos do Tesouro dos EUA, por sua vez, forneceram um hedge eficiente para os investidores.”

Lagarde acredita que “a Europa tem todos os elementos de que precisa para produzir um ciclo semelhante”. Posto isso, concluiu: “Se realmente se quer ver o status global do euro crescer, é preciso primeiro reformar a economia doméstica”. As “reformas” que ela delineou incluíam atacar certos problemas já identificados no passado: concluir o mercado único, permitir e incentivar as empresas invadoras (start-ups), reduzir a regulamentação e trabalhar para construir uma relação próxima entre poupança e investimento.

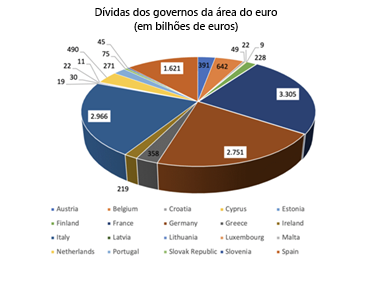

Surpreendentemente, ela não mencionou o obstáculo mais óbvio para o euro desempenhar um papel internacional mais proeminente. Enquanto os mercados de capitais dos EUA oferecem uma oferta total de títulos do tesouro que soma 28,3 bilhões de dólares, o mercado de títulos do governo da área do euro continua sendo uma colcha de retalhos de emissores nacionais maiores e menores. O maior volume é fornecido pelo mercado francês, totalizando 3,3 bilhões de euros.

Fonte: FMI, World Economic Outlook, 04/2025

Seria ingênuo acreditar que esta deficiência fundamental dos mercados de capitais europeus poderia ser superada por “reformas estruturais” ou por medidas mais homeopáticas para completar a união dos mercados de capitais.

No entanto, a Presidente Lagarde também ofereceu um passo promissor: um financiamento conjunto dos bens públicos europeus, em particular na área da defesa. Isto ajudaria a aumentar a oferta de ativos seguros verdadeiramente europeus.

Em suma, não há motivos óbvios para aumentar o papel do euro como moeda de reserva global. Se o BCE quiser permitir que “as empresas tomem empréstimos a um custo menor, ajudando a impulsionar nossa demanda interna”, ele deve simplesmente reduzir ainda mais sua taxa de juros. Além disso, a falha fundamental de um mercado segregado de títulos do governo europeu é muito difícil de superar. No entanto, as tentativas de financiar bens públicos europeus com obrigações emitidas conjuntamente irão, sem dúvida, conduzir na direção certa.

[1] Peter Bofinger é professor de economia na Universidade de Würzburg e ex-membro do Conselho Alemão de Especialistas em Economia

Você precisa fazer login para comentar.