Autor: Romaric Godin[1] – Sin Permiso – 05/10/2024

Três anos após a falência da maior incorporadora imobiliária da China, a Evergrande, Pequim está usando agora a bazuca monetária para tentar conter o enfraquecimento contínuo de sua economia. Em 24 de setembro de 2024, o Banco Popular da China (BPOC), que é também o banco central do país, anunciou uma série de medidas massivas de apoio à economia de um modo particularmente incomum.

O governador do BPOC, Pan Gongsheng, convocou uma coletiva de imprensa não anunciada para expor seu plano. Primeiro, um corte na taxa de refinanciamento de sete dias dos bancos, o equivalente à taxa básica de juros da China, de 1,7% para 1,5%. Essa medida deve levar a uma diminuição das taxas no médio e longo prazo.

Ao mesmo tempo, e pela primeira vez, o BPOC dobrou esse corte de taxa, reduzindo também as reservas obrigatórias dos bancos em 1 trilhão de yuans (cerca de 128 bilhões de euros). Diminuiu em adição a taxa de juros dos empréstimos imobiliários pendentes. De acordo com Pan Gongsheng, esta última medida deve apoiar a renda de 150 milhões de pessoas no valor de 150 bilhões de yuans (cerca de 19,1 bilhões de euros).

O plano do BPOC também inclui ajuda direta para o setor privado comprar terras pertencentes às empresas imobiliárias em dificuldades, além dos 300 bilhões de yuans (cerca de 38,2 bilhões de euros) concedidos em maio às autoridades locais para comprar de volta casas não vendidas. Foram abolidas as medidas adotadas em 2021 pelo governo central para coibir a especulação imobiliária, em particular a sobretaxa sobre a compra de segundas residências.

Por fim, o BPOC anunciou o lançamento de um programa de liquidez de 500.000 milhões de yuans (cerca de 63.800 milhões de euros) destinado aos intervenientes do mercado financeiro chinês, incluindo seguradoras, fundos de gestão e intermediários. Esses agentes podem usar essa facilidade depositando ações como garantia.

Pan Gongsheng já prometeu que, se a medida for bem-sucedida, outros 500 bilhões de yuans poderão ser liberados. Ecomo se isso não bastasse, as autoridades chinesas anunciaram que estão discutindo um “fundo de estabilização” para “apoiar o mercado financeiro”. No total, 1 trilhão de yuans seria injetado no sistema financeiro chinês.

A magnitude da crise chinesa

Logicamente, todas essas medidas agradaram aos operadores do mercado de ações chinês e, em geral, asiático. O índice CSI de Xangai, por exemplo, subiu 4,3%. Mas a amplitude do anúncio, tanto em termos de fundos injetados quanto de diversidade das medidas, parece mostrar acima de tudo que uma forma de pânico se apoderou das autoridades de Pequim.

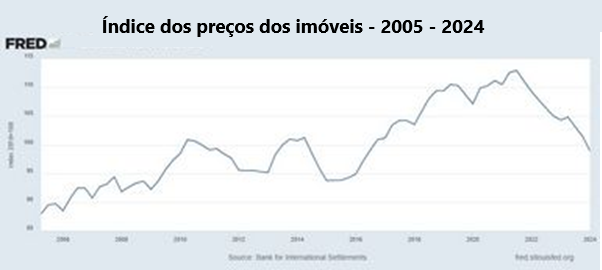

Nos últimos três anos, a crise imobiliária pesou sobre o crescimento da China. O país teve de fugir para a especulação imobiliária, algo que se acelerou em 2015-2016. Ao final, teve que reprimir também a superprodução industrial, a construção e o setor imobiliário, os quais representam até 30% do PIB da China.

A falência da Evergrande no outono de 2021 se espalhou para outras grandes incorporadoras com o mesmo modelo de negócios (que paga pela construção em andamento por meio de pagamentos pela construção futura), o que paralisou logicamente os programas imobiliários. Muitos compradores se viram sem fundos e sem moradia, o que provocou uma queda nas vendas, seja por falta de meios ou por precaução. Como resultado, os preços despencaram, levando a novas falências que acabaram pesando sobre o setor de construção.

Por muito tempo, Pequim adotou medidas mínimas de estabilização e as autoridades sempre se recusaram a reconhecer a gravidade da situação. O impacto negativo sobre a renda e a confiança das famílias se espalhou e começou a pesar sobre a demanda interna. Os preços então começaram a cair em todos os setores. Em 2023, o deflator do PIB, ou seja, a variação dos preços aplicada ao conjunto da economia, caiu 0,5%. Esse início de deflação pesou sobre a lucratividade do setor privado chinês, levando a um enfraquecimento ainda maior da demanda.

Para combater o fenômeno, as autoridades de Pequim responderam aumentando o investimento em tecnologias de ponta e revivendo o motor de exportação. A China procurou capitalizar suas tensões internas exportando seu excesso de capacidade a custos muito baixos. A estratégia funcionou em parte: de acordo com o Fundo Monetário Internacional (FMI), até 2023 as exportações chinesas terão ganho 1,5 ponto percentual de participação de mercado em relação ao período 2017-2019.

O problema é que esses ganhos de participação de mercado estão enfraquecendo a demanda em outras economias, como a Alemanha na Europa, sem resolver os problemas domésticos, pois estão sendo realizados a preços baixos. Ao mesmo tempo, o investimento maciço em tecnologias de ponta está lutando para produzir efeitos macroeconômicos concretos: ora, esse setor não pode ser um motor da atividade geral.

Enfraquecimento do crescimento

Como resultado, o crescimento continuou a enfraquecer. No segundo trimestre de 2024, o PIB chinês cresceu 4,7% em relação ao ano anterior, bem abaixo das expectativas dos economistas de 5,1%. Esse nível lança dúvidas sobre a meta estabelecida pelo governo de 5% para o ano como um todo. O crescimento é fortemente impulsionado pelo investimento público em transporte e infraestrutura, mas o investimento privado está praticamente estagnado.

A situação atual é insustentável. O crescimento baseia-se na construção pública de uma capacidade já excessiva em infraestruturas e indústrias. O efeito indireto dessas medidas é praticamente inexistente: elas se limitam a manter uma forma de status quo que, no contexto chinês, significa um crescimento de 5%. O número do segundo trimestre mostra até que essa estabilização não é uma conclusão precipitada. Alguns economistas esperam que o crescimento não seja superior a 4% este ano.

Tal queda é inaceitável para o governo central chinês, que pretende alcançar as potências ocidentais em termos de PIB per capita. Hoje, em termos de paridade de poder de compra, o PIB per capita da China é 30% do dos Estados Unidos. Portanto, Pequim não pode esperar alcançá-lo com uma taxa de crescimento de 4%, que é 1,5 pontos maior que a dos Estados Unidos. Em outras palavras, para sair da “armadilha da renda média” que Xi Jinping temia desde que chegou ao poder, uma alta taxa de crescimento deve ser mantida.

Esse objetivo parece cada vez menos possível. Xi Jinping até teve que reconhecer implicitamente esse fato em 12 de setembro em um simpósio em Lanzhou. Ele não mencionou a meta de 5%, mas disse que a China deveria “ter como objetivo cumprir as metas e tarefas de desenvolvimento econômico e social para o ano”. Essa mudança sutil na semântica preocupou muito os observadores. Certamente refletiu uma forma de pânico.

O risco é que a espiral deflacionária se acelere e todo o setor privado chinês entre em recessão. As reações nessa esfera são extremamente preocupantes. Na terça-feira, 24 de setembro, o jornal de Hong KongSouth China Morning Post informou sobre a situação crítica do setor de distribuição de automóveis chinês. O setor está preso entre demanda fraca, cortes agressivos de preços e excesso de estoque. As empresas já perderam 138 bilhões de yuans (cerca de 18 bilhões de euros).

Por enquanto, a demanda pública está ajudando a reduzir o impacto sobre o emprego, mas o desemprego juvenil continua aumentando. Apesar de uma mudança no método de cálculo com o objetivo de reduzir a taxa de desemprego entre os jovens de 16 a 24 anos, ela disparou em agosto para 17,4%, em comparação com 13,2% em junho. Quanto mais forte a deflação, mais difícil é manter o emprego. Aqui, as apostas se tornam políticas: o Partido Comunista Chinês está contando com uma promessa de prosperidade e empregos que parece cada vez mais difícil de cumprir.

Fracasso do modelo econômico

Neste contexto, Pequim decidiu mudar a sua estratégia e reconhecer a gravidade da situação. As medidas anunciadas pelo BPOC visam apoiar o setor privado e acabar com as dificuldades do setor imobiliário. A principal ambição é criar um “choque de confiança” que permita que empresas e consumidores retomem os gastos e os financiem por meio do acesso ao crédito.

No papel, isso pode parecer um despertar bem-vindo. Mas o sucesso da nova estratégia da China permanece altamente incerto. O problema da China é mais estrutural do que cíclico; é um problema do modelo econômico. Mais do que nunca, a China continua sendo a oficina de um mundo com superprodução industrial, e seu ritmo de crescimento depende do gasto público, que por sua vez depende do sucesso das exportações.

Mas para manter seu ritmo de acumulação de capital, o sucesso das exportações não é suficiente. Então, a solução não é apoiar o consumo das famílias aumentando os salários? Na realidade, essa opção, que há muito é um objetivo, afigura-se como ilusória para o capitalismo chinês.

Os ganhos de produtividade do país são muito baixos para mudar para um sistema dominado pelo consumo das famílias. Embora o aumento do consumo possa compensar temporariamente o excesso de capacidade industrial, ameaçaria a competitividade externa do país, que permanece em grande parte baseada nos custos, e levaria a um ajuste nos gastos públicos. Em última análise, o crescimento enfraqueceria. Este foi um fenômeno bem conhecido no Ocidente na década de 1970: o resultado do desenvolvimento do consumo de massa foi a desindustrialização e o enfraquecimento do regime de crescimento.

Para sair dessa contradição, a China já tentou a bolha imobiliária, o que piorou ainda mais a situação. A ideia de Xi Jinping de “desenvolver as novas forças produtivas”, ou seja, fazer da China o centro das novas tecnologias, tem sido muito bem-sucedida, mas é ilusório pensar que esse setor pode substituir os setores tradicionais para fornecer emprego e renda à massa da população. Também aqui existe o risco de criar uma bolha.

O anúncio de Pan Gongsheng quase sugere que o BPOC espera desenvolver um regime de crescimento baseado na financeirização e no crédito. Mas também neste caso, na ausência de perspectivas concretas, a única possibilidade é a de uma bolha financeira que, como a bolha imobiliária, acabará por acrescentar mais crise à crise.

A situação atual da China é frequentemente comparada à do Japão na década de 1990. A comparação é parcialmente válida e nos leva a duvidar do sucesso da bazuca monetária. No Japão, a flexibilização monetária não pôs fim à deflação, muito pelo contrário, precisamente porque os salários estavam sob pressão da competitividade externa.

Mas a crise chinesa é ainda mais complexa, na medida em que a China não completou seu desenvolvimento capitalista e enfrenta impasses típicos dos países ocidentais avançados, como o excesso de capacidade industrial, o esgotamento da financeirização e os limites do crescimento tecnológico.

A China conseguiu evitar todas as crises desde sua transição para o capitalismo na década de 1980. Evitou o destino dos países da ex-URSS e, por isso, não foi arrastada pelas crises de 2001 e 2008. Mas há cerca de dez anos, a China está presa na crise do capitalismo mundial, do qual se tornou um elo essencial.

A velocidade de seu desenvolvimento teve, portanto, uma desvantagem: chegou ao mesmo impasse, que os países avançados haviam chegado, mas de um modo rápido demais para o gosto de seus líderes. Na China, como em outros lugares, a necessidade contínua de crescimento de capital está em conflito com as condições para alcançá-lo. A única coisa que resta é um avançar arrastado para a frente, tal como tem sido praticado em todos os lugares.

[1] Jornalista do Mediapart – Publicou, entre outros, La monnaie pour a-t-elle changer le monde Vers une économie écologique et solidaire, 10/18, 2022 e La guerre sociale en France. Aux sources économiques de la démocratie autoritaire, La Découverte, 2019.

Prezado,

Além do equívoco relativo ao dado do PIB Chinês em PPP (na verdade já é superior ao PIB dos EUA, segundo o FMI < https://www.imf.org/external/datamapper/PPPSH@WEO/CHN/USA/JPN>😉 o autor parece não entender que o problema do desenvolvimento chinês é também um problema de desenvolvimento de governança pós-neoliberal, por isso incompatível com as soluções ocidentais. Afirmar que aquele país voltou ao capitalismo na década de 1980 nos faz ter certeza da falta de método do autor, para dizer o mínimo. O principal dilema da China não é a deflação, é convencer agentes privados a continuar investindo orientados por taxas de retorno estabilizadas por orientação do planejamento. Por isso a ampliação e barateamento dos recursos financeiros, para garantir na alavancagem do subsídio aquilo que a relação entre ganhos de produtividade e ampliação da demanda interna/externa não estão garantindo: taxa de retorno viável para manutenção dos investimentos. O que o autor não coloca na análise é a profunda alavancagem do sistema financeiro internacional, derivado do aumento da taxa de juros do títulos dos EUA, e que pode acarretar em crise de rentabilidade num futuro próximo, permitindo à China uma antecipação do movimento de estímulo contra-cíclico, ao mesmo tempo que permanece apontando para saltos econômicos estruturais.

Cordialmente, Evaldo Gomes.

CurtirCurtir

Teses interessantes. Obrigado pelos comentários. Mas a verdade é que a China enfrenta, sim, um problema de superacumulação que se manifesta como superprodução. Nesse caso, a solução do próprio capitalismo é destruir parte do capital acumulado. Contudo, essa solução “natural” não parece ser aceitável politicamente.

CurtirCurtir