Autor: Eleutério F. S. Prado [1]

Este artigo é simplesmente uma compilação de informações, argumentos e teses de dois outros autores. O seu objetivo é tentar caminhar no sentido de encontrar uma resposta para a pergunta posta no título. Ele começa com uma longa citação de uma postagem de Michael Roberts sobre o segundo encontro da International Initiative for the Promotion of Political Economy (IIPPE), realizado em Madrid, entre 6 e 8 de setembro de 2023. Todas as citações longas estão em itálico. As parcas observações do autor estão em letra normal.

Na conferência principal do IIPPE houve boas apresentações sobre a China. Uma delas foi feita por Prof Dic Lo sob o título A Economia Política da “Nova Normalidade” [2]. Em sua apresentação, ele tratou de uma questão fundamental colocada nos meios de comunicação ocidentais, a saber, sobre a natureza da desaceleração do crescimento da economia capitalista na China. Será permanente ou, pior ainda, produzirá um retrocesso dramático?

O professor Lo discute se essa desaceleração se deve à falta de procura interna, como afirmam muitos especialistas keynesianos sobre a China, como Michael Pettis, ou se se deve à queda da rentabilidade do capital, como os marxistas sugerem? Ele tende a defender esta última possibilidade, vendo na queda da taxa de lucro a causa principal do problema atual da economia chinesa.

Salienta, entretanto, que a rentabilidade do setor industrial permanece elevada. Para ele, foi a rentabilidade dos setores pouco produtivos, tal como o imobiliário que desacelerou fortemente – ora, sabemos todos que a China enfrenta uma crise imobiliária. Além disso, a rentabilidade caiu devido a um crescimento proporcional dos salários no valor adicionado (ao contrário do que acontece no Ocidente) e a um aumento na composição orgânica do capital, o que está de acordo com a teoria marxista.

O artigo de Lo apresenta, assim, a maior contradição da economia híbrida da China, que é capitalista, mas, ao mesmo tempo, muito estatizada. Se a rentabilidade do capital cai, isso reduz o investimento e o crescimento da produtividade no setor capitalista. Para mim, isso aumenta a necessidade de expansão do setor estatal com a finalidade de tornar a economia não tão dependente da rentabilidade, particularmente em tecnologia, educação e habitação.

Passa-se, agora, a mostrar o conteúdo da apresentação do Prof. Dic Lo. Em primeiro lugar, ele mostra graficamente que o crescimento do PIB da economia capitalista na China começou a decrescer já em 2009. Ora, junto com ele, caiu também a taxa de crescimento do investimento bruto. A primeira passou de 15% ao ano entre 1979 e 2009 para um valor em torno de 5% ao ano, mas com tendência aparente de baixa. Ele enxerga esse padrão como um “novo normal”. Eis o que diz sinteticamente com base nas duas figuras subsequentes:

O abrandamento do crescimento econômico é a principal característica definidoras do “novo normal” da China, após 2012, como se também na figura abaixo. Ostensivamente, a causa imediata é a estagnação do investimento, especialmente. investimento não estatal, observando que o investimento é uma fonte de procura atual e uma capacidade de oferta futura, tal como se vê na figura acima.

Quais são as causas básicas? E quais são as condições estruturais e institucionais subjacentes? Em última análise, qual a direção da transformação econômica chinesa – a fim de sustentar o crescimento a média velocidade, ou mesmo de retomar o crescimento a alta velocidade? As interpretações existentes sobre o abrandamento do crescimento fundiram-se em torno de duas teses: nomeadamente, a deficiência da procura e o declínio da rentabilidade.

Em sequência, Dic Lo apresenta as visões alternativas sobre as causas da estagnação do investimento: deficiência da procura ou declínio da rentabilidade. Ele faz isso por meio de uma figura que se vale da ideia de causalidade para apresentar as duas possibilidades que estão sendo discutidas na literatura especializada na economia chinesa.

Note-se, pois, que há na figura acima duas rotas explicativas: uma que está à esquerda, que é keynesiana, e uma outra que está a direita, que é marxista. A explicação keynesiana, segundo Dic Lo, segue uma lógica que está descrita em sequência.

Lógica keynesiana

Há uma deficiência na procura em razão de excesso de capacidade, fricções comerciais… encerramento de fábricas e acumulação de stocks, especialmente por grandes conjuntos de imóveis residenciais desocupados ou semiacabados. E isso concorre com a ideia de que há desequilíbrios na composição da procura agregada – e a do “excesso de poupança global” (eis que as guerras comerciais são, em última análise, guerras de classes).

O subconsumo reflete a distribuição desigual do rendimento e as “cidades fantasmas” refletem as exigências do mercado versus as necessidades sociais, ambas – juntamente com a predominância do investimento não estatal – indicando a prevalência das relações de mercado na economia. Diante desse quadro recomendam-se dois objetivos políticos de reequilíbrio e reestruturação.

Após apresentar de um modo muito sintético a lógica keynesiana para explicar o declínio da taxa de crescimento do PIB, Dic Lo vai expor a lógica marxista de explicação do mesmo fenômeno, agora centrando no declínio da lucratividade – e não na insuficiência de demanda efetiva.

Lógica marxista

Há, segundo Lo, três explicações principais para o declínio da rentabilidade agregada: a primeira delas, diz que as rendas financeiras, juros basicamente, comprimem os lucros; a segunda afirma que os salários é que comprimem os lucros; a terceira, finalmente, vem de Marx e diz que o aumento da razão capital/produção prejudica a rentabilidade.

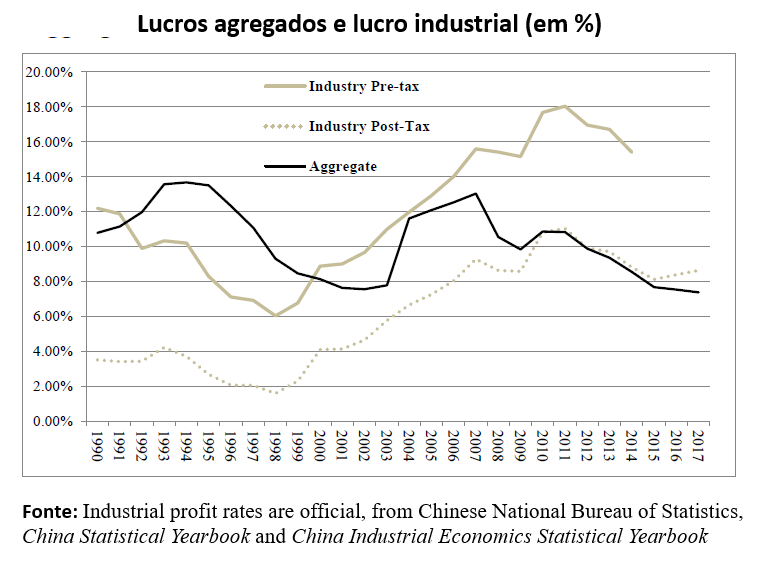

Mas será que houve mesmo um declínio da rentabilidade? Relativamente à rentabilidade agregada, a maioria das estimativas conclui mostra que existe de fato uma tendência de declínio secular – começando por volta de 2005 e piorando após 2008. Mas note-se que isto não é verdade para a rentabilidade industrial. O crescimento dos lucros industriais cai, mas as taxas de lucro permanecem em níveis elevados. E isso se pode ver na figura em sequência.

O que explica a divergência entre rentabilidade industrial e agregada? Há uma razão e ela parece ser bem plausível: a especulação exclui a produção, ou seja, a atribuição de uma parcela cada vez maior do capital total a setores especulativos – ou seja, admite-se que as rendas especulativas que comprimem os lucros. Sob essa “nova normalidade”, a financeirização assume a forma de uma expansão massiva e depois de altos e baixos do sector imobiliário e do mercado de ações conforme mostra a segunda figura em sequência.

Ponderando os resultados

Eis como Lo faz um balanço da confluência que encontra entre dados empíricos e as teorias econômicas mais relevantes para explicar o evolver da economia capitalista na China pós-Mao.

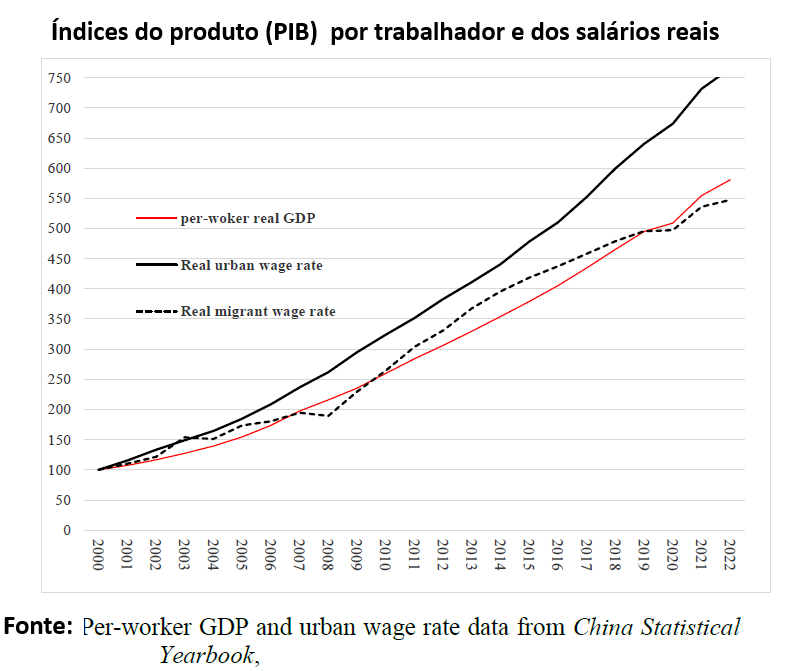

A tese de que as elevações dos salários comprimem os lucros, ou seja, que já não existe “mão de obra barata” na China, tem o seu apoio empírico na forma de um rápido crescimento salarial desde a viragem do século, tal como mostra a figura em sequência.

Essa tese está associada a três teorias diferentes:

Primeiro, ao que é chamado de “ponto de virada de Lewis”. Essa teoria afirma que o crescimento econômico aproveita a mão de obra barata da agricultura de subsistência, pois nas cidades, onde se concentra a indústria em geral, oferece salários mais altos. Mas, esse processo tem um limite. Em segundo lugar, afirma-se que a militância trabalhista cresce com a industrialização e que, em consequência, do crescimento dos salários há um mascaramento do aumento das rendas (terceira teoria).

Das três teorias, a segunda parece conter mais elementos de verdade empírica. A tese de que o aumento da razão capital/produto prejudica a rentabilidade parece estar de acordo com os “dados” empíricos. A teoria marxista, mais consistente, explica melhor a nova normalidade da China. Esse processo, conceitualmente, pode ser causado por: a) diminuições na extração de mão de obra do setor atrasado tecnologicamente, ou seja, a agricultura camponesa de subsistência; b) deficiência de demanda; ou c) o esgotamento das “vantagens do atraso”. Esse último item, c), parece que (c) conter mais elementos de verdade empírica.

Na verdade, globalmente, parece que as causas da estagnação do investimento e, portanto, do abrandamento do crescimento, são complexas e multifacetadas. É necessária uma compreensão sistemática e respostas políticas.

Remodelando o modelo de transformação econômica

No período 2000-2012, a China registou um crescimento sincronizado, tudo baseado em taxas rápidas sem precedentes de investimento e consumo, e de produtividade e taxa salarial. Estes forneceram as condições materiais para desenvolvimentos sociais mais amplos.

Na tabela 1 em sequência, vê-se que o ritmo rápido e sem precedentes de crescimento do PIB por trabalhador (ou seja, da produtividade do trabalho) em 2000-2012, e o abrandamento abrupto a partir de então. Esta tendência de evolução é semelhante ao crescimento das taxas salariais, já indicado na figura anterior.

Ora, estas tendências de crescimento da produtividade e dos salários foram sustentadas pelo crescimento do investimento e acompanhadas pelo crescimento do consumo. A tabela 2 que aparece também em sequência mostra o rápido crescimento, sem precedentes aliás, do investimento e do consumo em 2000-2012, assim como o abrandamento abrupto a partir de então.

Parecia existir um equilíbrio entre estes dois pares de variáveis, gerando assim bons resultados de desenvolvimento em 2000-2012 (e o subsequente declínio). Isto é semelhante à experiência da Idade de Ouro dos países avançados no período 1950-1973. Teoricamente, esse modelo da idade de ouro pode ser caracterizado como tendo como pilares os três agentes: grandes negócios, grandes movimentos trabalhistas e grandes governos.

No caso da China, no período 2000-2012, juntamente com o rápido crescimento do investimento, ocorreu o famoso fenômeno conhecido como “guo jin min tui” (o setor estatal avança, enquanto o setor privado recua). As empresas estatais (SOEs) são o grande negócio na China.

A formação do grande contingente de trabalhadores (big labour) é evidente não só no crescimento salarial, mas também em movimentos institucionais e políticos, tais como legislações sobre o salário-mínimo, a aplicação da Lei do Trabalho, a promulgação da Lei do Contrato de Trabalho, a negociação coletiva, a sindicalização etc.

O grande governo assume a forma do Estado orientando-se para a reconstrução de um sistema de bem-estar abrangente (embora ainda primitivo), bem como o seu papel ativo no investimento em infraestruturas e no investimento em ciência e tecnologia.

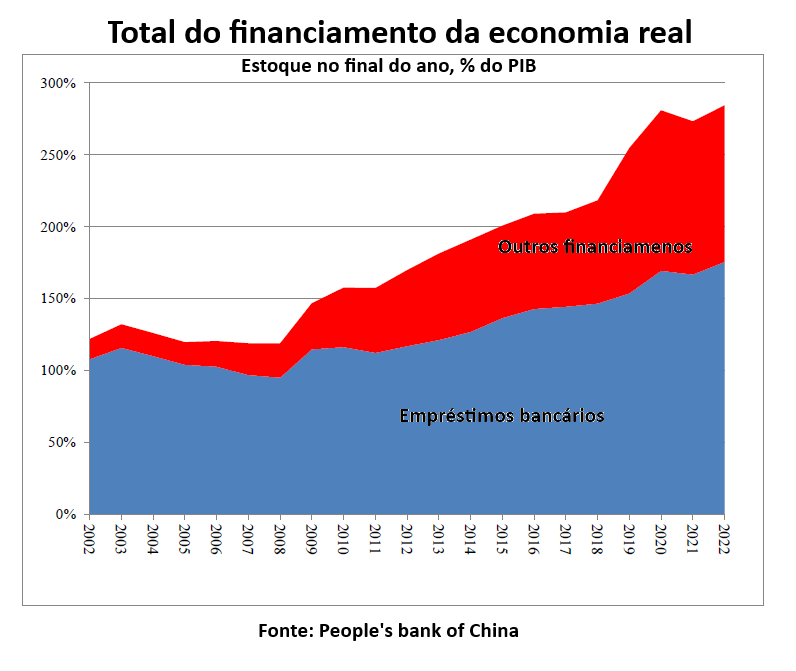

As perturbações recorrentes no caminho de convergência para o modelo da Idade de ouro sob o novo normal poderiam ser atribuídas ao processo de financeirização da economia. Isto pode ser aferido observando a expansão maciça do stock de “financiamento social total para a economia real” (FTS), indicado em figura anterior: nos anos 2003-2008, o razão do FST em relação ao PIB permaneceu basicamente inalterado. Posteriormente, aumentou de 119% no final do ano de 2008 para atingir 255% no final do ano de 2019 (e ainda para 284% no final do ano de 2022).

Os bancos chineses, dos quais os maiores são todos bancos estatais, têm estado tradicionalmente sob rígidos controles e regulamentações governamentais. Contudo, o processo de liberalização financeira pós-2008 libertou-os em grande parte para participarem em atividades especulativas (atividades bancárias paralelas…).

As atividades de financiamento não bancárias têm sido sujeitas a ainda menos controles e regulamentações governamentais. O facto de ambos os tipos de financiamento terem expandido tremendamente só pode resultar na precipitação de capital em atividades especulativas.

Observações Finais

A causa do abrandamento do crescimento do investimento e, portanto, do crescimento económico, na China sob a nova normalidade é complexa e multifacetada.

Desde a virada do século, tem havido uma rivalidade entre duas direções alternativas para a transformação econômica chinesa: a convergência para o modelo da idade de ouro versus a tendência de financeirização. Após a quebra do mercado bolsista no verão de 2015 e o contínuo agravamento do desempenho econômico, a liderança estatal chinesa reorientou-se para enfatizar a redução das atividades especulativas e a promoção das atividades produtivas. Contudo, resta saber se esta orientação poderá alcançar o resultado esperado de um crescimento econômico de média ou alta velocidade.

[1] Professor aposentado do Departamento de Economia da FEA/USP. Correio eletrônico: eleuter@usp.br; Blogue na internet: https://eleuterioprado.blog

[2] Dic Lo é professor na Universidade de Londres, mas precisamente na SOAS.

Você precisa fazer login para comentar.