Michael Roberts – The next recession blog – 13/05/2026

O presidente dos EUA, Donald Trump, viajou para a China para se encontrar com o presidente chinês Xi Jinping. Será a primeira vez que um presidente dos EUA visita a China em quase uma década, sendo a última visita de Trump em 2017. As questões imediatas diante de ambos os líderes podem ser resumidas como: 1) a guerra comercial lançada por Trump; 2) a guerra contra o Irã iniciada por Trump e; 3) a tensão em torno de Taiwan, fomentada por Trump.

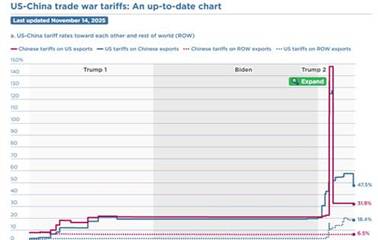

Sobre a guerra comercial, EUA e China concordaram com uma trégua temporária em outubro passado. Trump chegou a impor uma tarifa de 145% sobre as exportações chinesas para os EUA. Mas duas coisas o forçaram a recuar. Primeiro, a China ameaçou restringir a exportação de terras raras, onde a China possui quase 90% desses minerais vitais usados em todos os negócios de semicondutores de alta tecnologia, IA dos quais a economia dos EUA depende cada vez mais.

Em segundo lugar, os fabricantes americanos baseados na China ficaram alarmados, reclamando que as tarifas de Trump atingiriam principalmente suas exportações e lucros. Assim, a reunião entre Trump e Xi em outubro passado terminou com Pequim suspendendo seus controles de exportação, enquanto Trump reduziu as tarifas sobre produtos chineses para apenas 32% – ainda alto, mas muito abaixo em relação às ameaças anteriores. E novas reduções se seguiram. Agora, o nível da tarifa está em 10% devido a uma decisão da suprema corte dos EUA.

Trump manteve uma proibição de veículos elétricos chineses para os EUA e suas exportações de energia eólica e solar. No entanto, isso causou pouco dano às exportações chinesas. Pelo contrário, as exportações chinesas atingiram níveis recordes – resultado da criação de novos parceiros comerciais ao redor do mundo à medida que os laços com os EUA enfraqueciam.

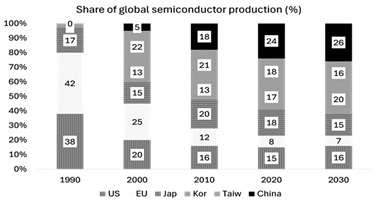

E todas as tentativas de restringir a expansão da China para produtos tecnológicos, semicondutores etc., fracassaram miseravelmente. A China está se recuperando da ‘guerra dos chips’, lidera por longe em robótica e lançou seus próprios modelos de IA ‘open source’, como o DeepSeek, que estão prejudicando seriamente modelos como ChatGPT e Claude, os caros modelos de IA americanos.

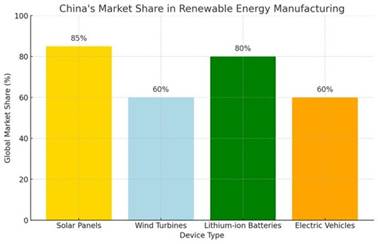

A China também domina toda a gama de manufatura de energia renovável.

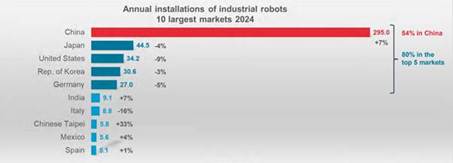

E a China lidera de longe no uso de robôs, com instalações crescendo 7% ao ano, enquanto nos EUA elas caem 9% ao ano. A China agora tem mais robôs na indústria do que o resto do mundo junto.

Fonte: Instituto Internacional de Robótica

Depois, há a questão do Irã. A China é o maior comprador de petróleo iraniano. No entanto, a China estava preparada. Ele acumulou enormes estoques de petróleo que poderiam sustentar suas necessidades de energia de combustíveis fósseis por um bom tempo.

Na semana passada, os EUA impuseram sanções a várias empresas sediadas na China, alegando que elas forneceram “imagens de satélite para possibilitar ataques militares do Irã contra forças americanas no Oriente Médio” e possibilitaram “esforços do exército iraniano para garantir armas, bem como matérias-primas com aplicações nos programas iranianos de mísseis balísticos e veículos aéreos não tripulados (UAV)”.

A China reagiu. “Sempre exigimos que as empresas chinesas conduzam os negócios de acordo com as leis e regulamentos, e protegeremos firmemente os direitos e interesses legítimos das empresas chinesas”, disse o porta-voz Guo Jiakun em uma coletiva de imprensa regular. E a China continua a importar petróleo e produtos energéticos da Rússia, apesar das sanções da União Europeia.

A bomba-relógio nas relações EUA-China é Taiwan. A China mantém sua posição de longa data de que Taiwan faz parte da China e só se desenvolveu como um pequeno estado independente devido à ocupação da ilha de Formosa pelos nacionalistas chineses, quando estes fugiram do continente após sua derrota pelos comunistas em 1949.

Desde então, embora os EUA e a ONU reconheçam em palavras a reivindicação da China, na realidade os EUA apoiaram e sustentaram primeiro uma ditadura militar em Taiwan e, após a evolução democrática de Taiwan, partidos e políticos que buscam tornar Taiwan permanentemente independente da China. Com a pequena Taiwan tão próxima da China continental quanto Porto Rica ou Cuba estão dos EUA continentais, as tensões sobem e descem sobre se a China vai agir para tomar o controle e se os EUA e seus aliados na região (Japão, Filipinas) vão defendê-la militarmente.

Acima de tudo, no século XXI, a geopolítica cada vez mais se resume a uma batalha entre uma potência hegemônica debilitada e enfraquecida, os EUA e um gigante econômico em ascensão que é a China. Os EUA há muito perderam sua superioridade na indústria, manufatura e comércio. A China agora é a superpotência mundial da manufatura. Sua produção supera a dos nove maiores fabricantes seguintes juntos.

Os EUA levaram quase um século para chegar ao topo na manufatura; A China levou cerca de 15 ou 20 anos. Em 1995, a China detinha apenas 3% das exportações mundiais de manufatura. Agora sua participação havia subido para bem mais de 30%. Enquanto a China tem um superávit em pagamentos e receitas com outros países de cerca de 1-2% do PIB ao ano, os EUA mantêm um déficit em conta corrente de 3-4% do PIB ao ano.

Os EUA mantêm sua hegemonia nas finanças mundiais, mas mesmo isso está enfraquecendo. A indústria e os bancos dos EUA têm enormes passivos líquidos com o resto do mundo, representando 76% do PIB. Em contraste, a China tem uma posição de ativos líquidos de 18% do PIB. Tal passivo líquido colocaria todos os outros países vulneráveis a uma corrida em suas moedas – mas os EUA escapam disso porque o dólar americano continua sendo a ‘moeda de reserva’ mundial.

De fato, como a maioria dos países do mundo realiza a maior parte de seu comércio e finanças em dólares, o dólar tem um ‘privilégio exorbitante’ sobre outras moedas. Um relatório recente revelou que os EUA obtêm quase 1% de seu PIB anual por serem os únicos emissores do dólar, enquanto outras economias precisam comprar ou pedir dólares emprestados.

Os EUA ainda dominam em destreza militar, gastando mais em forças armadas do que o resto do mundo reuniu. E ele opera cerca de 800 bases estrangeiras no mundo todo – enquanto a China possui uma. Mas mesmo aqui, a guerra no Irã expôs a incapacidade das forças armadas dos EUA de impor sua vontade sobre uma economia e um Estado de terceiro nível que não possui arma nuclear (lembrando o Vietnã de mais de 50 anos atrás).

Para as elites governantes dos EUA, a China é o inimigo supremo e a ameaça à sua hegemonia global. Isso se aplica tanto à ala MAGA que apoia Trump na Casa Branca quanto aos ‘globalistas’ nos círculos americanos do ‘estado profundo’ e ‘neoconservador’. A diferença política é que os trumpistas querem concentrar o poder dos EUA no hemisfério ocidental com o objetivo de enfrentar a China do outro lado do Pacífico, assim como os Estados Unidos fizeram com o Japão nos anos 1930.

Para o grupo MAGA, a Europa pode lidar sozinha com a Rússia e a Ucrânia e Israel pode lidar com o Oriente Médio. Os globalistas, por outro lado, ainda têm sérias ambições de dominar globalmente. Eles querem que a guerra com a Rússia continue até que a Rússia seja colocada de joelhos e haja ‘mudança de regime’; e eles pretendem apoiar Israel e participar militarmente até que o regime iraniano caia. Trump oscila entre as duas políticas, atualmente inclinando-se para os globalistas em vez do Irã. Mas ambos os lados concordam: a China deve ser eventualmente ‘tratada’; deve ser enfraquecida economicamente e, finalmente, forçada a aceitar políticas e controle ocidentais.

Esse é o contexto dos contínuos ataques econômicos à China. Economistas tradicionais nos EUA, Europa e Japão (junto com ‘especialistas’ chineses emigrados) mantêm uma crítica implacável à China, quase nunca em sua máquina estatal autocrática antidemocrática (afinal, ‘democracia’ é uma descrição bastante vaga do Estado e das instituições políticas dos EUA e da Europa). Não, não é isso; é que a economia chinesa está arruinando o restante das economias do mundo.

A crítica, no entanto, é contraditória. Por um lado, nos dizem que a China está assumindo o comércio mundial de forma injusta, com dumping de preços nas exportações de mercadorias, enormes subsídios injustos às suas indústrias e aplicação de severas restrições ao padrão de vida de sua população.

Por outro lado, somos informados de que a economia chinesa está à beira do colapso, com um acúmulo de enormes dívidas nos setores corporativo e governamental local; com um colapso nos mercados imobiliários, com uma população em idade ativa em queda, com um déficit fiscal crescente e produtividade em queda e assim por diante. Está se transformando no Japão, que basicamente parou de crescer (a renda per capita só aumenta lá porque a população está caindo).

Qual dessas críticas opostas é verdadeira? Em muitos posts ao longo dos anos, argumentei que nenhuma das duas coisas é verdadeira. A economia chinesa enfrenta muitos problemas que já destaquei em vários posts, mas não está prestes a desmoronar. De fato, nunca sofreu uma crise, como aconteceu nas principais economias do Ocidente em 1980-82, 1991, 2001, 2008-9, ou na pandemia de COVID de 2020. A economia de investimento planejado liderada pelo Estado da China evitou isso e – creio – também vai superar futuros obstáculos ao seu crescimento – se for deixada em paz pelo imperialismo dos EUA.

O consumo doméstico chinês não está estagnado, está crescendo 4,4% ao ano, mais ou menos em linha com o crescimento do PIB. As exportações não estão impulsionando o crescimento. O comércio líquido representou cerca de 20% do crescimento de 2025, o restante foi impulsionado pelo consumo e investimento domésticos.

O rápido crescimento da produtividade evitou a inflação, o que não se deve à ‘falta de demanda interna’. Então, por que a China deveria mudar de sua economia liderada por investimentos, que viu o salário real médio nas áreas urbanas crescer 2.406% desde 1978, aumentando o poder de compra 25 vezes? As economias dos EUA e do Reino Unido, lideradas pelo consumo, conseguem igualar esse aumento no poder de compra de suas famílias?

Quanto aos subsídios ‘injustos’ aplicados à indústria chinesa, um relatório recente concluiu que “Embora a China seja de fato uma usuária ativa de subsídios industriais, o apoio fiscal direto se estabilizou desde 2008. O foco estratégico mudou decisivamente da atração de investimento estrangeiro para a promoção da inovação doméstica e das capacidades tecnológicas. Os subsídios manufatureiros, ao contrário da percepção comum, são relativamente modestos e descentralizados.”

Veja veículos motorizados. A BYD da China e a Tesla de Musk fabricam veículos elétricos na China. Ainda assim, a BYD tem custos significativamente menores. A integração vertical é muito alta para a BYD e pesquisa e desenvolvimento é muito mais barata. Subsídios estatais são apenas uma pequena parte na redução de custos.

Isso me leva à crítica mais recente à economia chinesa, ou seja, ela tem um enorme superávit comercial de bens com outros países, e assim causa um grande ‘desequilíbrio global’ (déficits para os EUA etc.) nos mercados mundiais de comércio e fluxos financeiros. Aparentemente, a desaceleração econômica nas principais economias capitalistas do Ocidente, o aumento do risco de estagflação e a possibilidade de um colapso financeiro nos EUA e na Europa se devem principalmente às políticas mercantilistas da China de ‘mendigar o vizinho’.

Recentemente, tratei das causas dos desequilíbrios globais no comércio e nas finanças, que, na minha visão, são uma característica contínua do desenvolvimento desigual da acumulação e produção capitalistas e não se devem a práticas ‘desleais’ ou a ‘poupança e investimento excessivos’ da China ou de outras economias com excedente comercial, mas sim devido à sua superior produtividade e crescimento de investimentos.

Mas a acusação contra a China continua, liderada por um grupo de economistas tradicionais e keynesianos como George Magnus, Michael Pettis, Martin Wolf, Brad Setser etc. Eis o que dizem:

“Alguns de nós temos argumentado há 10-15 anos que os desequilíbrios comerciais e de investimentos da China e sua dívida crescente resultam todos de uma distribuição de renda altamente distorcida, na qual as famílias mantêm direta e indiretamente uma participação surpreendentemente baixa.” (Pettis). “Em suma, o superávit comercial da China de 1,2 trilhão de dólares no ano passado não é apenas produto da competitividade, mas também de seus desequilíbrios macroeconômicos.” (Martin Wolf).

Já lidei com muitos desses argumentos. Mas deixe-me acrescentar apenas alguns pontos novos. O consumo anual da China cresceu na verdade mais de 5 trilhões de dólares somente nas últimas duas décadas. O problema não é que a China consume muito pouco. É que o investimento e os gastos do governo da China também cresceram enormemente. Por isso, tem uma baixa proporção de consumo privado em relação ao PIB.

Além disso, os números de consumo pessoal da China excluem “transferências sociais em espécie” (serviços públicos, transporte, saúde etc.). Se as transferências sociais em espécie também fossem retiradas da renda disponível de outros países, seus números se pareceriam mais com os da China. O número para a zona do euro seria inferior a 64% em 2020 e uma dúzia de países europeus teriam uma participação de renda menor que a China.

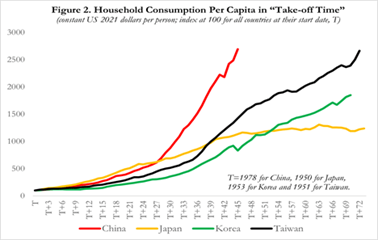

O que realmente importa para as famílias chinesas é o aumento do consumo per capita. Entre 1978 e 2024, o consumo per capita das famílias chinesas cresceu em média impressionantes 7,6% ao ano, em comparação com 5,2% no Japão, 5,7% na Coreia do Sul e 6,2% em Taiwan em um período comparável de 46 anos. Em média, esses países registraram um crescimento real do consumo doméstico que foi inferior à metade do ritmo que a China atualmente relata.

O consumo pessoal da China cresce mais rápido porque seus investimentos crescem mais rápido. O que impulsiona uma economia para frente é o investimento em ativos e setores produtivos. A China tem a maior relação investimento/PIB entre as principais economias do G20. Sim, parte desse investimento tem sido ‘improdutivo’ (especialmente no mercado imobiliário privado), mas a maior parte resultou em uma grande melhoria na infraestrutura, nos serviços públicos e na produtividade da mão de obra.

A China possui uma camada adicional de capital estatal que pode continuar investindo em áreas onde os retornos privados são insuficientes, dispersos, muito antigos ou muito focados em externalidades. Trem de alta velocidade, redes elétricas, transmissão de ultra-alta voltagem, portos, rodovias expressas, pontes, transporte ferroviário urbano, infraestrutura aquática, redes 5G, parques industriais, programas espaciais e sistemas básicos de energia todos se enquadram nessa categoria.

E esse é o verdadeiro problema do imperialismo americano e seus aliados: o sistema de planejamento liderado pelo Estado que a China adotou. Capitalistas são muitos na China e o setor capitalista é grande. Mas eles não definem a estratégia de investimento; pelo contrário, eles devem seguir. A burocracia comunista chinesa comete muitos erros e faz zigzagues em suas estratégias porque não é responsável perante seu povo de forma organizada. Mas, mesmo assim, o modelo econômico chinês está funcionando muito melhor do que o modelo capitalista do Ocidente, apesar das tentativas dos economistas ocidentais de negar isso.

Assim, esse é o principal problema de Trump ao visitar Pequim. A China pode ainda estar muito atrás do poder econômico e militar dos EUA, mas está reduzindo o atraso – diferente de qualquer outra economia ‘emergente ou em desenvolvimento’ (incluindo a Índia). Portanto, da perspectiva dos Estados Unidos da América do Norte a China precisa ser parada imediatamente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Pingback: Trump encontra Xi Jinping em Pequim | Revista Movimento