Autores: C. P. Chandrasekhar e Jayati Ghosh – Ideias – 27/05/2025

Agora que o projeto de lei fiscal “Big, Beautiful” do presidente dos EUA, Donald Trump, está passando pelo Congresso dos EUA, vale a pena ver como o sistema tributário dos EUA realmente funciona. Como ele faz com que as pessoas e as empresas paguem os impostos e quais são as taxas cobradas das diferentes classes de renda?

Vamos considerar o imposto corporativo em particular. A Lei do emprego e do corte de impostos (Tax Cut and Jobs Act (TCJA)) de 2017, introduzida por Trump em seu primeiro mandato, reduziu a alíquota máxima do imposto corporativo dos EUA de 35 para 21%, o que, por sua vez, significou que a alíquota média combinada de imposto corporativo federal e estadual caiu de 38,9 para 25,8%. Em 2023, a alíquota máxima do imposto corporativo dos EUA era menor do que a de todas as outras economias líderes do G7, exceto o Reino Unido, e ligeiramente abaixo da alíquota média dos outros 37 países membros da OCDE.

Como resultado, em 2022, os impostos corporativos como parcela da renda total se mostraram mais baixos nos EUA em comparação com os países de alta renda da OCDE. Se chegou a 18,8% do PIB na Noruega, não passou de apenas 1,8% do PIB nos Estados Unidos da América do Norte.

Figura 1 [1]

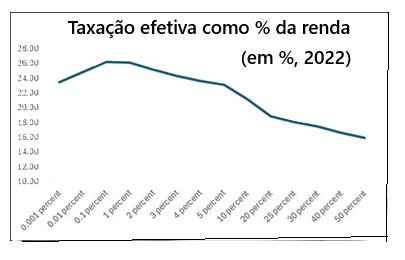

Isso é parte da razão pela qual as pessoas mais ricas dos EUA acabam pagando taxas de imposto efetivas mais baixas do que as pessoas que se situam em categorias de renda mais baixas. Os ganhos de capital e dividendos não são tributados ou são tributados a uma taxa muito mais baixa. A Figura 2 mostra o perfil da taxação efetiva em 2022.

Figura 2 [2]

Isso não é importante apenas para as pessoas nos EUA – eis que afeta também o resto do mundo, porque tanto as empresas quanto as pessoas muito ricas podem transferir suas rendas e ativos para jurisdições que lhes permitirão pagar impostos muito mais baixos (e em alguns casos nenhum imposto).

A maioria das pessoas pensam que os paraísos fiscais são países individuais, normalmente pequenas ilhas como Panamá e Maurício ou cidades-estados como Dubai e Cingapura; de fato, estes locais estão definitivamente entre os principais paraísos fiscais. Mas alguns países ricos, incluindo aqueles que defendem em voz alta a “ordem econômica global baseada em regras”, são paraísos fiscais abertos (como Suíça e Luxemburgo e, em menor grau, Holanda e Irlanda, na Europa). Ademais, certos países controlam indiretamente ou contêm diretamente paraísos fiscais.

O Reino Unido é, de fato, o pior infrator entre os paraísos fiscais globais, com suas dependências da Coroa (Jersey, Guernsey e Ilha de Man) e sete de seus 14 territórios ultramarinos ainda existentes (principalmente no Caribe, incluindo as Ilhas Virgens Britânicas, Cayman, Bermudas e Turks e Caicos). O índice Corporate tax haven, divulgado pela Tax justice network coloca a Grã-Bretanha no topo da lista. Eis que a combinação de leis e regulamentos nessas jurisdições controlada pela Grã-Bretanha, juntamente com sua posição na economia global, assim como a sua posição privilegiada no recebimento dos fluxos financeiros, combinam-se para permitir a maior extensão do abuso de impostos corporativos por empresas multinacionais.

Mas os Estados Unidos não estão tão atrás. Uma razão importante para isso é o sigilo, que permite que os fluxos financeiros ilícitos persistam e até aumentem. Os EUA são um importante paraíso para operações sigilosas, pois ele oferece sigilo bancário em nível federal. Como se sabe, eles se recusaram a assinar o protocolo da OCDE referente as informações financeiras e tributárias (Standard for automatic exchange of financial account information in tax matters), que juntou 126 países.

Como a lei de conformidade tributária (Foreign Account Tax Compliance Act (FATCA)) que regula as contas estrangeiras dos EUA exige que cidadãos e residentes permanentes dos EUA declarem todos os ativos mantidos no exterior, sabe-se bem que o governo dos EUA recebe as informações fiscais e patrimoniais desses ativos e dos rendimentos mantidos no exterior; contudo, não divulga as informações a outros países sobre ativos e rendas mantidos nos EUA por residentes estrangeiros.

Mas como os EUA têm um sistema tributário federal, que permite que cada Estado da federação cobre seus próprios impostos com regras associadas, existem leis de sigilo ainda mais rígidas que permitem empresas de fachada secretas e trustes opacos em vários estados. Nevada, Delaware, Dakota do Sul e Wyoming são normalmente citados como as mais significativas dessas jurisdições sigilosas, que efetivamente permitem a lavagem de dinheiro e a evasão fiscal por empresas e indivíduos.

O estado de Delaware (lar do ex-presidente dos EUA e senador de longa data de Delaware, Joe Biden) é particularmente atraente devido à combinação de leis de sigilo e regime de impostos baixos ou inexistentes. Em 2012, a jornalista Leslie Waynejeune descobriu que um único endereço (1209 North Orange Street, Wilmington, Delaware) estava listado como sede de 285.000 empresas distintas umas das outras. Sem surpresa, as multinacionais sediadas nos EUA exibem uma forte predileção por Delaware. Por exemplo, das 8 principais subsidiárias do Walmart nos EUA (atualmente a maior multinacional global em termos de receita), 6 estão incorporadas em Delaware.

Os outros dois estão no Arkansas, que, ao contrário de muitos outros estados da federação, não agrega os lucros das subsidiárias de uma empresa para fins de impostos estaduais, mas apenas tem uma taxa de imposto relativamente baixa sobre os lucros corporativos declarados naquele estado. Da mesma forma, as principais subsidiárias da Amazon estão em Delaware ou Nevada, nos EUA, ou em Luxemburgo e algumas jurisdições no Reino Unido.

Essa combinação de leis e regulamentos federais e estaduais atraiu riqueza de todo o mundo, por corporações e indivíduos, por todos os tipos de razões. Como resultado, os EUA abrigam cerca de US$ 5,6 trilhões em ativos fiduciários e imobiliários, que podem evitar a detecção por autoridades fiscais nacionais e estrangeiras. (Rede de Justiça Fiscal 2025). Além das jurisdições sigilosas, existem estados nos EUA que não cobram imposto de renda estadual (Alasca, Flórida, Nevada, Dakota do Sul, Tennessee, Texas, Washington e Wyoming)

As regras de tributação internacional ainda se baseiam na estrutura arcaica criada há um século em que as corporações multinacionais, assim como a pequena produção fragmentada, operam dentro de cadeias de valor. Nessa estrutura, a tributação corporativa ainda se baseia no princípio da plena concorrência, segundo o qual cada subsidiária de uma multinacional é tratada como uma entidade separada para fins fiscais. Assim, as empresas multinacionais podem reduzir sua carga tributária transferindo seus lucros registrados para jurisdições com impostos baixos ou sem impostos.

Anteriormente, o meio padrão de fazer isso era a manipulação dos preços de transferência (pelos quais bens e serviços são trocados entre subsidiárias). Mas a crescente importância do comércio intangível permitiu novas formas de transferência de lucros, como pagamentos pelo uso de direitos de propriedade intelectual, juros sobre empréstimos entre as empresas subsidiárias, entrega digital de vários serviços etc.

Isso ocorre por meio de uma perda bastante significativa de receitas potenciais de impostos corporativos para os estados – tal como indica a Figura 3. O aumento ao longo dos últimos anos foi dramático, especialmente na última década, chegando a cerca de US$ 1 trilhão, mais de um terço dos lucros corporativos, em 2022. Da mesma forma, as perdas fiscais como parcelas de todas as receitas fiscais corporativas também aumentaram com um aumento acentuado desde 2002, totalizando cerca de um décimo no ano mais recente.

Figura 3[3]

Lucros multinacionais em paraísos fiscais e prejuízo fiscal corporativo

A tendência crescente para o “planeamento fiscal” agressivo por parte das empresas multinacionais (a maioria das quais tem agora departamentos que operam como esse objetivo) também afeta o comércio transfronteiriço e os fluxos financeiros entre as filiais das empresas multinacionais. Como cerca de dois terços do comércio global de bens e serviços agora envolvem multinacionais, e cerca de metade disso é entre multinacionais, isso, por sua vez, afeta o conhecimento disponível, assim como a compreensão dos padrões de comércio também.

(Este artigo foi publicado originalmente na Business Line em 26/05/2025.)

[1] Fonte: https://www.irs.gov/statistics/soi-tax-stats-individual-statistical-tables-by-tax-rate-and-income-percentile

[2] Fonte: https://www.irs.gov/statistics/soi-tax-stats-individual-statistical-tables-by-tax-rate-and-income-percentile

[3] Fonte: https://www.taxobservatory.eu/publication/global-tax-evasion-report-2024/

Você precisa fazer login para comentar.