Autor: Rolando Astarita [1]

A crise atual faz parte de uma longa história de quedas recorrentes do PIB, como mostra a tabela a seguir (Figura 1), que registra as variações anuais do PIB desde 1961 até o presente. Tomamos como referência a crise de 1975, pois foi a última crise a ocorrer no âmbito da industrialização por substituição de importações (ISI), ou seja, do programa de desenvolvimento da industrialização baseado no mercado interno.

Figura 1

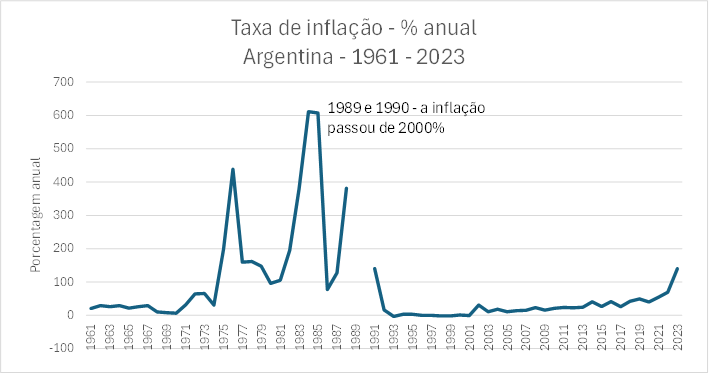

Após essa data, ao longo destes 50 anos, houve nada menos do que por 13 vezes houve “crescimentos negativos” do PIB, totalizando 20 anos ao todo. Em 1981-1982, 1988-1990, 1999-2002 e em 2019-2020, as quedas foram superiores a 10%. Embora os contratempos combinem com anos de crescimento e até mesmo, mais do que compensatoriamente, de alto crescimento. Eis agora como se comportou a inflação no período (Figura 2):

Figura 2

Precedendo ou acompanhando essas recessões, há também uma longa sequência de crises cambiais, seguidas de inflação elevada. Aqui estão os episódios mais significativos desde 1975:

- Entre abril de 1975 e abril de 1976, o preço do dólar subiu 600% (em relação ao peso argentino). Em 1975, os preços aumentaram 183% e 444% em 1976. Nos cinco anos seguintes, até 1981, a inflação média anual foi de 156%.

- De junho de 1980 a junho de 1982, o dólar subiu 1200%. Desde 1982, houve uma nova aceleração: em 1982, a inflação era de 344%; em 1983, com 434%; em 1985, para 385%. Desacelerou entre 1986 e 1987.

- De fevereiro de 1988 a fevereiro de 1991, o preço do dólar aumentou em um fator de 1662 (de 6,18 pesos ($) para $10,275). A inflação disparou desde o início de 1988: naquele ano era de 388%; em 1989 chegou a 3080%; em 1990: 2314%. Esses processos de hiperinflação foram cortados com a lei da conversibilidade (uma razão fixa de 1 peso = 1 dólar é estabelecida por lei).

- Entre novembro de 2001 e dezembro de 2002, ocorreu o fim da conversibilidade e o dólar aumentou 240%. A inflação de preços em 2002 foi de 41% (em comparação com a deflação de 1,1% em 2001).

- De janeiro de 2013 a janeiro de 2014, a cotação do dólar aumentou 56,7%. A inflação (Índice del Precios Congreso) acelerou em 2014 para 38,5% (em comparação com uma média anual de 23,5% entre 2007 e 2013).

- Entre setembro de 2017 e outubro de 2018, a cotação do dólar subiu 114%. A inflação sobe de 25% em 2016 para 45% (previsão) em 2018.

- Em 2020 se iniciou um novo período altamente inflacionário. A taxa chegou a 140 por cento ao final de 2023, com tendência a subir.

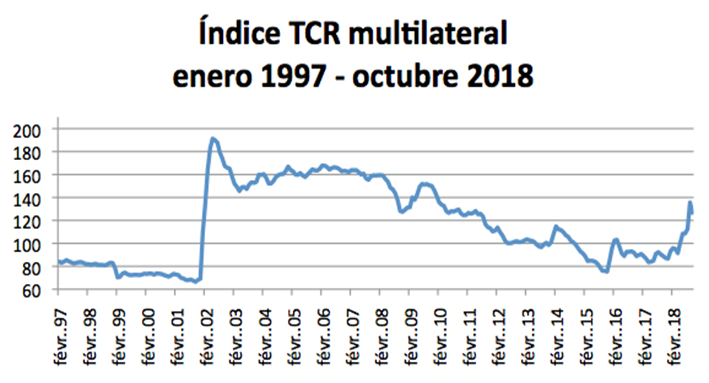

Essas flutuações violentas na taxa de câmbio nominal e nas taxas de inflação levaram a grandes oscilações na taxa de câmbio real. O gráfico abaixo mostra como a taxa de câmbio real multilateral [em relação a um grupo de moedas] mudou entre 1997 e hoje.

Figura 3

Fonte: Banco Central da RA (BCRA)

Interpretação subjetiva e interpretação materialista

Diante de sucessivas crises, quedas do PIB, desvalorizações e aumentos de preços, há dois tipos básicos de interpretações. Argumenta-se que esses desenvolvimentos podem ser explicados por razões exógenas à economia, principalmente por políticas governamentais equivocadas. Essa explicação é comum aos pensadores de direita – “a crise ocorre porque o Estado gasta além de suas possibilidades” – bem como aos que se identificam com o chamado centro progressista – “as crises se manifestam porque os governos são corruptos”.

Mas a explicação que enfatiza fatores exógenos também se estende a grande parte da esquerda e aos representantes do nacionalismo pequeno-burguês. De acordo com essas últimas abordagens, as crises são produto das agendas perniciosas e da pilhagem de governos neoliberais e pró-imperialistas. É por isso que a solução para os problemas estaria no acesso ao poder de forças políticas com um pensamento nacional, mais ou menos de esquerda.

Tomadas em conjunto, são variantes do “idealismo subjetivo” (fórmula de Lênin para caracterizar o populismo), cujo núcleo comum é a crença de que as pessoas, com suas ideias e sentimentos, são os arquitetos livres da história.

A abordagem oposta à anterior, que compartilhamos, é materialista. Argumenta que as crises não podem ser entendidas como mera sucessão de contingências fortuitas, ou provocadas pelas ideias deste ou daquele líder, mas devem ser explicadas com base nas relações sociais dominantes, no grau ou intensidade da luta de classes e no desenvolvimento alcançado pelas forças produtivas do país em relação ao desenvolvimento das forças produtivas globais (globais) e do mercado mundial. Daí a necessidade de focar no processo de acumulação.

A centralidade do investimento e a estrutura social da acumulação

Uma das maiores conquistas da economia política clássica foi a descoberta de que a acumulação, ou seja, o investimento produtivo do excedente, é a principal força do desenvolvimento econômico. Portanto, para os clássicos, o importante era desenvolver o trabalho produtivo, gerar lucros que seriam reinvestidos para gerar mais lucros. É um processo circular, ou em espiral, muito distante da “alocação eficiente de determinados recursos” que caracteriza a economia neoclássica.

A mesma ideia dos clássicos pode ser encontrada em Marx: para que haja uma reprodução ampliada do capital, o capitalista deve reinvestir o mais-valor, adquirir os meios de produção e a força de trabalho. “O uso da mais-valia como capital, ou a conversão da mais-valia em capital, é o que se chama de acumulação de capital.” (Marx, 1999, vol. 1, p. 713). Assim, uma vez dada a massa de mais-valia, “a magnitude da acumulação depende… da distribuição da mais-valia entre o fundo de acumulação e o fundo de consumo, entre o capital e a renda”. (ibidem, p. 730).

A mais-valia que é gasta com renda, ou seja, com consumo ou despesas de capital diversas, não aumenta a capacidade produtiva. Isso vale para o mais-valor utilizado para sustentar os gastos improdutivos do Estado. Portanto, a chave para o desenvolvimento das forças produtivas – o desenvolvimento tecnológico e a expansão da produção – está no que é feito com o mais-valor e no quanto delr é investido produtivamente.

Bem, em última análise, a razão para a crise na Argentina é que uma parte substancial do mais-valor não é reinvestido produtivamente. Por isso, as crises argentinas não são do tipo clássico, não se afiguram como crises de superprodução, de superacumulação de capital, mas estão ligadas a uma deficiência (insuficiência) do investimento. Por exemplo, ninguém pode dizer que, nos últimos 15 ou 20 anos, o capitalismo argentino investiu demais em produção de energia, transporte, alta tecnologia etc. É por isso que, à medida que avançamos, as crises tendem a eclodir do lado do balanço de pagamentos, manifestando-se em particular como crise cambial, a “conexão” entre o espaço nacional de valorização (das forças produtivas “internas”) e o mercado mundial.

Analisar as razões profundas (determinantes) da fraqueza da acumulação está além dos limites deste trabalho. Seja como for, notamos a importância, a nosso ver, da abordagem conhecida como “estrutura social da acumulação”, desenvolvida por David Gordon (1980), assim como por outros marxistas americanos. Essencialmente, Gordon argumenta que os capitalistas não investirão na produção se não puderem calcular como razoável uma taxa de retorno esperada (antecipada). Se essa possibilidade não for dada, eles buscarão rentabilidade colocando o dinheiro na esfera financeira (para um país como a Argentina, diremos no setor financeiro externo).

Mas as expectativas e os cálculos de lucratividade são baseados não apenas em variáveis sobre as quais os capitalistas têm influência direta, mas também em um conjunto de relações sociais que eles não podem transformar – pelo menos enquanto pessoas.

Essas condições incluem fatores econômicos, como a disponibilidade de crédito e o nível esperado de demanda, a estabilidade monetária ou cambial, a facilidade de acesso e disponibilidade de insumos (bens intermediários) – produzidos localmente ou importados – ou a adaptabilidade das estruturas estatais para favorecer as empresas, ou a reprodução da força de trabalho. Mas também incluem fatores sociais e políticos, como a estabilidade dos governos dos países em que investem seu capital, bem como o apoio à política governamental de acumulação em geral. E, em particular, o grau de resistência e a capacidade de mobilização das massas trabalhadoras e populares. Todos esses são fatores que dificultam, ou promovem, a acumulação de capital.

O fato a ser considerado, portanto, é que uma parcela significativa do excedente não é reinvestida produtivamente. Uma fração é direcionada para despesas improdutivas (incluindo despesas do Estado); outra fraçao é destinada à construção de imóveis (de acordo com uma lógica baseada em aluguel). Por exemplo, considera-se que grande parte da alta renda recebida pelos proprietários do setor agrário durante a alta dos preços das commodities – entre 2003 e 2008 – foi canalizada para a construção de imóveis. Isso contribuiu para a demanda, mas não melhorou a matriz produtiva da economia. Outra parte do excedente vai para o exterior porque as transnacionais não reinvestem seus lucros. No entanto, o canal mais importante para o exterior utilizado pelo excedente é o da fuga de capitais, implementada pela própria burguesia argentina.

Gastos improdutivos e fuga de capitais

A fuga de capitais atravessa a história econômica da Argentina nas últimas quatro décadas. A crise do início dos anos 1980 já havia sido precipitada por uma grande fuga de capitais: US$ 3.838 milhões (US$ 3,83 bilhões) apenas em 1982 (em crises anteriores, o papel central era desempenhado pelos saldos da balança comercial e corrente; os movimentos de capitais eram muito mais limitados).

Depois, entre 1989 e 1990, houve outro episódio de fuga maciça de capitais: US$ 6.688 milhões. Com a introdução da conversibilidade (em 1991), a entrada de capital foi restaurada. Mas no final da conversibilidade, e durante a crise de 2001-2002, outra fuga maciça de capitais ocorreu. De acordo com a Comissão de Inquérito da Câmara dos Deputados sobre Vazamento de Moeda, somente em 2001, mais de US$ 16.000 milhões (R$ 16 bilhões) em moeda estrangeira saíram do país. Grandes saídas de capital também ocorreram durante a década de 2000, particularmente após o conflito de 2008 entre o governo (de C. Kichner) e o setor agrícola. No geral, entre 2002 e agosto de 2018, a formação de ativos externos do setor privado não financeiro atingiu US$ 158.592 milhões (INDEC).

Como resultado desses fluxos, o estoque de ativos no exterior é significativo. Em 2012, o INDEC estimou em US$ 205.000 milhões. No entanto, levando em conta outros fatores, como os retornos gerados por esse capital, o estoque de ativos no exterior teria chegado a US$ 400.000 milhões em 2010. Outras estimativas foram próximas de US$ 374.000 milhões em 2012 (ver Gaggero, Rua e Gaggero, 2013). Para se ter uma avaliação do tamanho do peso dessas saídas de capital, em 2010 a relação entre riqueza offshore e PIB teria sido de 109% (ibidem).

Baixo investimento produtivo e competitividade

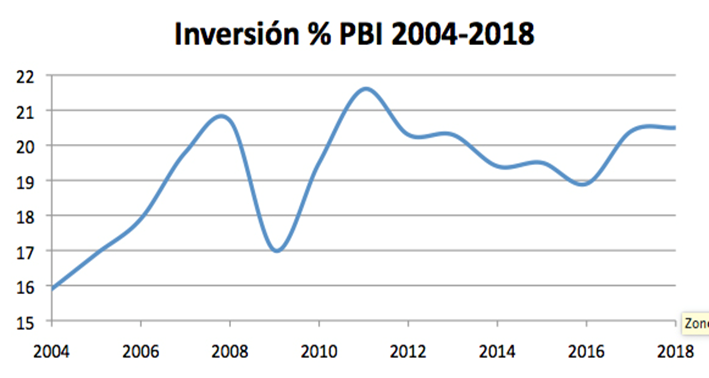

A fraqueza da acumulação reflete-se, assim, no fato de a formação bruta de capital fixo (FBCF), em proporção do PIB, se manter a um nível baixo, de cerca de 20%, em média; nos últimos 25 anos. Muito longe dos níveis de investimento da Coreia do Sul ou da China, por exemplo. Mesmo durante a década considerada ‘industrial’ pelos setores do progressismo, o investimento não foi particularmente alto, como mostra a tabela a seguir:

Gráfico 4

Uma das consequências desse baixo nível de investimento é o baixo nível de produtividade da economia argentina e o baixo valor agregado das exportações. Em 2017, os produtos primários representaram 25,4% do total das exportações, os bens manufaturados primários (de baixo valor adicionado) 38,5% e os produtos industriais 32% (os 4,1% restantes são combustíveis e energia).

As exportações de “equipamentos de transporte terrestre” (automóveis) representaram 30% das exportações industriais. A maioria deles (cerca de 60%) tem como destino o Brasil e teria dificuldade de competir em outros mercados (INDEC). Mais importante, o déficit comercial industrial, em 2017, atingiu, segundo estimativas da União Industrial Argentina, US$ 35.000 milhões. Em 8 anos, de 2010 a 2017, seu déficit acumulado foi de US$ 243.185 milhões. A participação das exportações industriais argentinas no total das exportações mundiais em 2010 foi de apenas 0,22% (segundo dados da Organização Mundial do Comércio). A participação das exportações argentinas no total das exportações mundiais foi, em 2017, de apenas 0,35%.

Não esqueçamos também que uma economia cujas principais exportações são commodities é mais vulnerável a mudanças na demanda global e flutuações de preços do que uma economia com matriz produtiva diversificada e indústrias de alto valor agregado. Em segundo lugar, dado o peso das exportações de alimentos – primários ou processados – a economia é altamente dependente de fatores climáticos. Por exemplo, a seca que atingiu o campo em 2017 teve efeitos negativos significativos nas exportações – não só de produtos primários, mas também de produtos agrícolas processados – e nas contas externas. Finalmente, houve um aumento significativo nas importações de energia desde meados da primeira década de 2000, devido à falta de investimento no setor.

Contas externas e crescimento da dívida externa

Apesar da fraqueza competitiva da indústria argentina, a balança comercial há muito é superavitária graças às exportações de produtos primários e manufaturados de origem primária. Nos 17 anos de 1975 a 1991, houve déficit comercial por apenas dois anos e o superávit médio anual foi de US$ 2342 milhões (INDEC: veja também abaixo). Por outro lado, entre 1992 e 2001, a balança comercial foi deficitária, em média, de US$ 1504 milhões por ano.

Após o rompimento da conversibilidade, e até 2012, com câmbio elevado e aumento dos preços das commodities, os superávits comerciais foram significativos. A média anual foi positiva em US$ 12.917 milhões. No entanto, quando a alta taxa de câmbio real desapareceu e o aumento dos preços das commodities parou, entre 2013 e 2017, a média anual caiu para apenas US$ 1,155 bilhão. Em 2017, foi deficitária em mais de US$ 8 mil milhões (veja abaixo).

Além disso, embora a balança comercial tenha tido longos períodos de superávit, o que aconteceu com o saldo da conta corrente foi muito diferente. Assim, entre 1975 e 1991, apesar dos superávits comerciais, o déficit médio anual em conta corrente foi de US$ 1259 milhões. Houve apenas um superávit por quatro anos. Depois, desde 1992 e 2002, a situação agravou-se: o défice médio anual foi de 8783 milhões de dólares. A situação inverteu-se em 2002 e 2009, quando o saldo médio anual positivo foi de 6392 milhões de dólares, mas com tendência decrescente. E a partir de 2010, o saldo da conta corrente ficou cada vez mais deficitário até 2017. O déficit médio anual nesses oito anos foi de US$ 11.936 milhões.

Os déficits em conta corrente foram financiados pela entrada de capital e, sobretudo, pela dívida externa. Mas a dívida externa também financiou a fuga de capitais. Nesse sentido, Gaggero, Casparrino e Libman (2007) destacam a correlação entre dívida externa e fuga de capitais. Em 1974, a dívida externa era de US$ 7.600 milhões (R$ 7,6 bilhões) e o estoque de fuga de capitais representava metade desse valor, US$ 3,8 bilhões.

Em 1982, os números eram de 44 bilhões e 34 bilhões, respectivamente. Esses dois itens continuaram a aumentar durante as décadas de 1980 e 1990, e em 2001 os valores atingiram US$ 140.000 milhões e US$ 138.000 milhões, respectivamente. Então, durante o período 2002-2015, a formação de ativos estrangeiros do setor privado atingiu US$ 103.676 milhões. Mas, desta vez, a fuga de capitais foi financiada principalmente por superávits comerciais e, nos últimos anos, pela redução das reservas cambiais do governo.

É claro que o serviço da dívida externa é um fator central para explicar os déficits em conta corrente, mesmo em anos de superávits comerciais.

Crise financeira crônica e dívida pública

A debilidade da acumulação capitalista é também a causa última do crescente endividamento do Estado e da crise orçamental crónica. Nesse sentido, a primeira questão a ser destacada é a impossibilidade de sustentar a demanda indefinidamente com gastos fiscais, como afirma o keynesianismo bastardo.

É claro que, em algumas recessões, uma injeção de gastos fiscais pode servir como gatilho para a recuperação econômica. Mas isso é condicionado pelo fato de que os capitalistas respondem ao estímulo da demanda reinvestindo sua renda e lucros no circuito de valorização do capital. Se assim não for, o déficit orçamentário terá aumentado e a recessão continuará. Mas, ao mesmo tempo, se o orçamento é deficitário, ele deve ser coberto, seja por dívida, seja pela emissão de dinheiro.

No primeiro caso, o estoque de dívida aumenta, o que pode pressionar a taxa de juros. Foi o que aconteceu na Argentina com a tentativa do governo de Mauricio Macri de apoiar a demanda em 2016 e 2017 por meio de gastos e dívidas do Estado. Além disso, o Tesouro se endividou, em grande parte em dólar, o que contribuiu para a valorização da taxa de câmbio e, consequentemente, para o crescimento do déficit em conta corrente. Assim, quando eclodiu a crise cambial – fuga de capitais, aumento do valor do dólar – o ônus do serviço da dívida aumentou drasticamente.

No segundo caso – cobrir o déficit por meio da emissão de moeda – as pressões inflacionárias aumentam e os ativos do Banco Central se deterioram, o que incentiva a compra de dólares como forma de acumulação. Foi o que aconteceu no segundo governo de Cristina Kirchner.

É por isso que, diante da crescente deterioração dos ativos do Banco Central, o segundo governo de Cristina Kirchner (2011-2015) gradualmente começou a se endividar. Assim, enquanto em 2011 a dívida pública pendente do Estado era de US$ 197.000 milhões, no final de 2015 era de US$ 240.665 milhões. Um aumento de 22%. Em percentagem do PIB, a dívida da administração central passou de 38,9% para 52,6%; desse total, o valor denominado em moedas estrangeiras subiu de 12% do PIB para 13,9% no mesmo período (Ministério da Fazenda). Como veremos a seguir, o governo de Mauricio Macri vai acelerar o índice da dívida entre 2016 e 2018.

A dinâmica das crises

Geralmente, nas últimas décadas, os governos têm recorrido à fixação de índices (o caso mais notório foi o da conversibilidade – de março de 1991 a março de 2002 – que envolvia a vinculação estrita do peso ao dólar, lei popularmente chamada de lei “um-para-um”), ou a um atraso no ajuste da taxa de câmbio, como forma de conter a alta inflação. Para isso, muitas vezes recorrem à entrada de investimentos de carteira [altamente voláteis] que, atraídos por altos retornos, financiam déficits em conta corrente e fiscais.

A valorização da moeda, por sua vez, leva a uma certa melhora nas condições de vida da população, mas ao custo de uma deterioração da situação externa. Isso chega a um ponto em que os investidores veem os níveis de déficit – especialmente os déficits em conta corrente – como perigosos e as saídas de capital estão aumentando. Isso é chamado de parada repentina. A transição de uma taxa de câmbio real baixa para uma alta ocorre, então, por meio de uma violenta desvalorização da moeda e de uma crise.

A elevação da taxa de câmbio, por sua vez, eleva os preços, levando a salários reais, consumo e investimento mais baixos. Diante da crise e da incerteza, há um aumento das reservas do Tesouro, que são mantidas em dólares e outra moeda forte, o que, por sua vez, aumenta a pressão sobre a taxa de câmbio e aprofunda a crise. Além disso, para estancar a hemorragia das reservas, o governo eleva a taxa de juros, o que estimula o crédito, deprime ainda mais a demanda e amplia os déficits fiscal e quase fiscal (este último é o déficit do Banco Central).

Para fazer face ao agravamento do déficit, o Governo costuma recorrer ao corte de despesas orçamentais – obras públicas, salários e pensões, saúde, educação – o que agrava o sofrimento da população e acentua a queda da procura. Acrescente-se que, em situações extremas, a crise cambial combina-se com a crise financeira: os bancos não conseguem recuperar os empréstimos concedidos, estão descapitalizados e sofrem com uma saída de depósitos.

Nesse contexto, um cenário comum na Argentina é o crescimento vertiginoso da taxa de câmbio, dos preços e dos salários. É o caso quando, diante da depreciação do peso e do aumento dos preços, os sindicatos conseguem recuperar parte do terreno perdido nos salários. Se os empregadores responderem a essa recuperação com novos aumentos de preços que levem a novas desvalorizações do peso, uma inflação muito alta (ou hiperinflação: aumentos de preços de 50% ou mais ao mês) é registrada. O resultado é uma queda acentuada dos salários reais. Um caso histórico ilustra até onde essa dinâmica pode ir: entre fevereiro e agosto de 1989, a taxa de câmbio subiu 3639,7%; o custo de vida, de 2576,9%; contudo, os salários nominais aumentaram 1772,2%. Ou seja, a queda dos salários reais foi de 30%.

Mas, além disso, em um regime de inflação alta, até mesmo a hiperinflação – a economia regulada do mercado – ou seja, a comparação das horas de trabalho – deixa de funcionar e a moeda nacional é substituída pelo dólar como medida de valor, meio de pagamento (para grandes contratos), meio de dinheiro e, no extremo, até mesmo como meio de troca. Um panorama desse tipo é o que gerou o consenso para uma saída “dura”, ou seja, uma restauração do poder do dinheiro (dinheiro), via conversibilidade. Algumas das propostas ouvidas neste ano, abandonando o peso e adotando o dólar, têm a mesma lógica.

Finalmente, quando o capital começa a estabilizar a situação, criam-se as condições para a retoma do crescimento. A desvalorização maciça dos ativos está levando o capital a reentrar na economia. Salários depreciados em dólar tornam as exportações mais rentáveis, e o câmbio elevado incentiva a substituição de importações. Depois, à medida que a recuperação avança, os salários melhoram, o que tem um impacto positivo na procura. Da mesma forma, o consumo de bens duráveis pelas classes médias, que havia sido adiado devido à crise, está sendo retomado. A economia está se recuperando… até a próxima crise.

Ganhos, movimentos cambiais e crescimento não estruturado

Sem dúvida, a taxa de lucro é um fator-chave na decisão dos capitalistas de investir. Mas as taxas de lucro dos setores produtores de bens comercializáveis [BC: que podem ser consumidos no país onde são produzidos e importados ou exportados], ou dos bens não comercializáveis [BNC: que não podem ser importados ou exportados, mas apenas consumidos no país onde são produzidos], são fortemente afetadas pela taxa de câmbio e suas variações.

A taxa de câmbio influencia diretamente o custo do capital fixo (equipamentos, tecnologia) e dos bens intermediários, bem como os custos da mão de obra medidos em moeda internacional. De um modo mais geral, e tendo em conta a influência sobre os preços relativos, uma subida (queda) da taxa de câmbio real aumenta (ou diminui) a taxa de lucro dos sectores produtores de BC e diminui (ou aumenta) a taxa de lucro dos sectores produtores de BNC. Além disso, a alta taxa de câmbio real tenderá a se traduzir em aumento da renda agrária, daí a ilusão de que com uma taxa de câmbio real alta será possível superar os obstáculos do atraso e da falta de produtividade.

No entanto, uma taxa de câmbio real elevada aumenta os custos de importação de tecnologia e equipamentos, o que tem um impacto negativo na rentabilidade dos setores dependentes de importações. Assim, em tempos de altas taxas de câmbio reais, o crescimento é marcado por um viés “intensivo em trabalho” (ou o que os marxistas chamam de acumulação extensiva, com um pequeno aumento na relação capital/trabalho constante). Por sua vez, uma taxa de câmbio real baixa tende a favorecer as empresas produtoras de BNC e pode contribuir para algum renascimento tecnológico. No entanto, na medida em que o atraso relativo da economia como um todo continua, essa taxa se torna insustentável no médio prazo e a situação termina em crises cambiais.

Tudo isso explica por que as taxas de lucro entre setores têm variações relativas pronunciadas, o que, por sua vez, afeta o investimento. Como resultado, há ciclos de crescimento desiguais pronunciados entre setores e crescimento extremamente inconsistente. Em outras palavras, embora não haja uma estagnação permanente (como afirmam alguns críticos de esquerda excessivamente simplistas), há um desenvolvimento desigual e distorcido das forças produtivas, com processos convulsivos (alimentados pela especulação financeira e monetária), um retrocesso de desequilíbrios, reversões repentinas e contradições agudas.

A crise em 2018: uma lógica semelhante às crises anteriores

Entre 2015 e 2018, vimos, mais uma vez, a seguinte sequência: baixo investimento; fuga de capitais financiada por entradas de capitais especulativos e aumento da dívida externa; apreciação cambial; um déficit em conta corrente muito alto; alto déficit orçamentário; mudança abrupta e repentina do capital da carteira (deslocamento); e a eclosão da crise, com profunda desvalorização, aumento dos preços, queda dos salários e recessão.

Entre janeiro de 2016 e agosto de 2018, o acúmulo de ativos de notas estrangeiras por residentes na Argentina somou US$ 46.133 milhões (BCRA, Mercado de Câmbios). Se forem também tidos em conta os investimentos diretos no estrangeiro por residentes (setor privado não financeiro) e outros investimentos, a formação acumulada de ativos no estrangeiro ascende a 54.916 milhões de dólares. Dado que o PIB atual (segundo trimestre de 2018) é de cerca de US$ 430.000 milhões, a fuga de capitais sob o “governo Cambiemos” é equivalente a cerca de 13% do PIB.

O déficit total em conta corrente entre 2016 e junho de 2018 foi de US$ 63.872 milhões (INDEC; veja também abaixo). Ou seja, entre a fuga de capitais e o déficit em conta corrente, o total somou US$ 118.788 milhões. Mas, além disso, o déficit em conta corrente em 2017 atingiu US$ 31.324 milhões, o equivalente a 5% do PIB, e o saldo comercial negativo chegou a US$ 8.500 milhões. Com estes níveis de valores vermelhos, o nível da taxa de câmbio no final de 2017 (ver Gráfico 3) não era sustentável.

Além disso, o investimento estrangeiro direto acumulado, no período de 2016 a agosto de 2018, foi de apenas US$ 16.405 milhões; longe das expectativas do “governo Cambiemos” quando chegou ao poder. De um modo mais geral, e como mostra a Figura 4, o investimento manteve-se fraco: diminuiu em 2016 e recuperou em 2017, mas no quadro de parâmetros históricos baixos (20,5% do PIB).

No entanto, os investimentos em carteira também totalizaram US$ 81.466 milhões no período de 2016 a agosto de 2018. Isso é cinco vezes mais do que o investimento estrangeiro direto. E parte significativa desse investimento em carteira correspondeu ao acúmulo de dívida externa. Esse montante aumentou de US$ 167.412 bilhões em dezembro de 2015 para US$ 261.483 bilhões em junho de 2018. Um aumento de 56% em dois anos e meio. O défice do setor público em 2017, incluindo o pagamento de juros, rondou os 7,1% do PIB. Esse déficit foi financiado pela dívida. O resultado é que a dívida do governo nacional, no segundo trimestre de 2018, é de US$ 327.167 milhões (e seria de cerca de US$ 330.000 milhões no terceiro trimestre). Em 2015, somou US$ 154.270 milhões, um crescimento de 36% em dois anos e meio (Ministério da Fazenda).

Tudo indica que a recuperação do PIB em 2017 se baseou no aumento dos défices e da dívida. É por isso que, numa nota anterior (…) escrevemos: “Não há dúvida de que houve alguma recuperação econômica, mas ela se baseia em déficits e dívidas crescentes que, a médio prazo, são insustentáveis. O influxo de capital especulativo desempenhou um papel importante na manutenção do regime. Nesse aspecto, sabemos como essa história geralmente termina: chega um momento em que começa a saída precipitada dos fundos de hedge (em uma situação de fragilidade econômica, o gatilho pode ser qualquer coisa que os investidores considerem negativa), com as consequências de desvalorizações cambiais violentas e crises financeiras profundas.” [2]

Mais dívida externa, mais exploração

Uma das consequências mais graves do que aconteceu nos últimos anos é o crescimento acelerado do peso da dívida externa sobre a economia como um todo. Dada a alta do dólar e o alto nível de endividamento, a relação dívida/PIB (com um dólar a 37 pesos) é de cerca de 80% (em dezembro de 2015 era de 52%; e novamente no primeiro trimestre de 2018 era de 59,3%). Os vencimentos de juros em 2019 somaram US$ 14.326 milhões, o que representa 3,2% do PIB. Desse montante, US$ 9006 milhões são em moeda estrangeira (dados do Ministério da Fazenda).

Tudo parece apontar para a mesma coisa: a deterioração dos salários e das condições de trabalho da classe trabalhadora. A dívida certamente empurrará o capital e o governo para aumentar a pressão sobre o trabalho. É nesse contexto que a desvalorização e o aumento acelerado dos preços significam uma gigantesca transferência de riqueza (valor) do trabalho para o capital.

Além disso, com o aumento do desemprego, capitalistas e o governo estão exercendo pressão e exigindo uma redefinição das leis e das condições de trabalho. Essa é a lógica mais profunda de todo capital diante de crises, sejam elas grandes ou pequenas, nacionais ou estrangeiras, industriais ou agrárias. E é assim que a classe dominante buscará atender às demandas dos credores e recompor as condições de acumulação… até a próxima crise.

Citações:

Gaggero, J.; C. Casparino y E. Libman (2007): «La fuga de capitales. Historia, presente y perspectivas», Documento de Trabajo N.º 14, mayo, CEFIDAR.

Gaggero, J.; M. Rua y A. Gaggero (2013); «Fuga de capitales III. Argentina (2002-2012)», Documento de Trabajo N.º 52, diciembre, CEFIDAR.

Gordon, D. (1980): “Etapas de acumulación y ciclos económicos largos”, CIDE, Cuadernos semestrales N.º 7, pp. 19-54.

Marx, K. (1999): El Capital, México, Siglo XXI.

[1] Fonte original: Alencontre, 26/11/2018. Trata-se, portanto, de um texto publicado há 5 anos, mas que ainda é útil para entender a crise argentina atual. O autor é professor na Universidade de Quilmes. Ministrou cursos na Universidade de Buenos Aires (UBA). Os dois primeiros gráficos foram atualizados pelo autor deste blogue.

[2] Ver https://rolandoastarita.blog/2018/03/29/economia-recuperacion-con-deficit-y-deuda-crecientes-y-mas-explotacion/

{kind=link}

Você precisa fazer login para comentar.