Autor: Michael Roberts – The next recession blog – 08/2023

No segundo trimestre de 2023, a economia chinesa se expandiu em relação ao mesmo trimestre do ano anterior: cresceu 0,8% quando havia caído -1,9%. Parece forte, mas o crescimento trimestral foi de apenas 0,8%, havendo, pois, se desacelerado acentuadamente em relação aos 2,2% do primeiro trimestre de 2023.

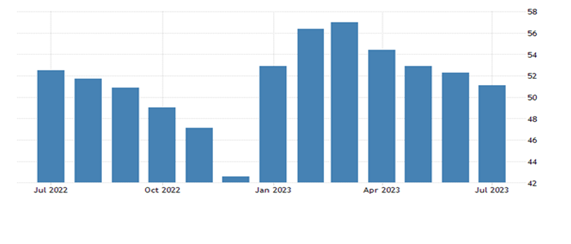

Segundo uma medida confiável da atividade econômica, o PMI da China (índice de atividade econômica do Project Management Institute) de julho de 2023 caiu para 51,1, face a 52,3 no mês anterior (50 é o limiar entre a expansão e da contração). Este foi o valor mais baixo observado entre dezembro de 2022 e julho de 2023. A atividade fabril na China contraiu-se pelo quarto mês consecutivo.

Por isso mesmo, os “especialistas” ocidentais em China começaram rapidamente a argumentar que a economia chinesa está em sérios apuros, com um crescimento lento, uma queda nas exportações, um fraco crescimento do consumo e um aumento da dívida. Para eles, o grande milagre econômico acabou.

Mas quantas vezes se ouviu este refrão de tais “especialistas” nos últimos 20 anos? Poderia citar artigo após artigo, livro após livro, prevendo o colapso da economia liderada pelo Estado da China. Alegaram eles que a economia desse país está presa numa “armadilha do rendimento médio” (ou seja, não pode voltar a crescer rapidamente); falaram no envelhecimento da população e na diminuição da força de trabalho; apontaram o aumento conjunto da dívida dos setores público e privado. Está ocorrendo a “japonificação” da economia chinesa, ou seja, ela está se tornando uma economia estagnada. Nunca, finalmente, faltaram previsões de que um colapso nos setores imobiliário e financeiro era iminente

Tenho enfrentado esses argumentos em detalhes em muitas postagens anteriores. A última foi apenas em março de 2023. Ora, os dados estão todos aí, refutando todas essas análises “especializadas”. Mas é claro que elas não irão desaparecer porque é do interesse do “Ocidente” afirmar que o modelo econômico chinês não pode funcionar e que precisa urgentemente fazer uma transição, não para o socialismo, mas para o capitalismo de mercado livre.

Consideremos a última ronda de afirmações apresentadas pelos economistas tradicionais (as quais são papagueadas por alguns dentro da China, ou seja, por aqueles que foram educados em economia neoclássica, defensora do mercado livre, nas universidades americanas).

Por exemplo, aqui está opinião do Financial Times: “A política governamental é em grande parte responsável pela desaceleração. Décadas de dependência de um modelo de crescimento orientado para o investimento atrasaram a transição da China para uma economia baseada no consumo. A má supervisão do mercado imobiliário levou a um boom de crédito insustentável, enquanto os obstáculos políticos paralisaram as empresas privadas. As restrições severas da Covid também deixaram cicatrizes profundas.”

Segundo essa opinião, primeiro, é preciso culpar o governo chinês pela desaceleração da economia – presumivelmente porque interferiu nos negócios e no setor capitalista. Mas, depois, é preciso afirmar ele errou por se valer por “décadas de um modelo de crescimento orientado para o investimento”; era necessário que tivesse feito bem antes uma “transição para uma economia baseada no consumo”. Realmente!? Será que as economias do G7, baseadas supostamente no consumo, tiveram um desempenho melhor do que a terrível economia chinesa, a qual foi liderada pelo investimento nas últimas duas ou três décadas? Veja-se este gráfico abaixo.

Mas os articulistas do Financial Times e outros especialistas poderão replicar: as coisas agora mudaram na China; doravante a economia não poderá mais se recuperar. Realmente!? Veja-se o gráfico em sequência sobre a taxa de crescimento da China e dos EUA desde o início da pandemia de COVID. Na verdade, durante o ano de crise pandêmica de 2020, todas as principais economias capitalistas avançadas sofreram uma recessão, mas, tal como na Grande Recessão de 2008-9, na China isso não ocorreu. E, no entanto, a China aplicou uma série de confinamentos mais rigorosos, draconianos mesmo, durante a pandemia.

Embora os economistas dos EUA estejam extasiados com o crescimento de 0,6% da economia dos EUA no segundo trimestre deste ano, aparentemente o crescimento de 0,8% no mesmo trimestre na China poderia ser considerado como um desastre.

O Financial Times afirma que “as restrições severas da Covid também deixaram cicatrizes profundas”. Bem, essas medidas “pesadas” também salvaram milhões de vidas na China, quando o seu sistema de saúde estava no limite e era inadequado para a tarefa. Durante 2020-21, quando a taxa de mortalidade da COVID disparou no Ocidente, a da China permaneceu em níveis minúsculos.

Eventualmente, à medida que o confinamento cansou os chineses, emergiram e aumentaram os protestos. O governo então cedeu e “abriu” a economia; em consequência, a taxa de mortalidade aumentou – mas apenas para 85 por milhão, em comparação com 3.300 por milhão nos EUA ou 2.325 na Suécia. Mesmo na Índia, esse número (ridiculamente subestimado) chegou a 375 por milhão.

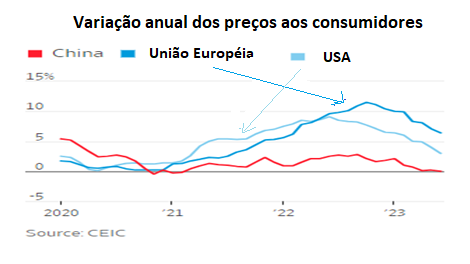

As “cicatrizes profundas” foram e ainda são sentidas na Europa, nos EUA e na América Latina devido às mortes por COVID, mas também porque a “COVID” debilitou a saúde da força de trabalho e, assim, impactou no crescimento econômico. Este ano, o FMI prevê que a China crescerá 5,3%, enquanto as economias capitalistas avançadas conseguirão apenas 1,5%; a área do euro por sua vez atingirá apenas a taxa de 0,9% ao ano, estando a Alemanha e a Suécia em plena recessão.

O Financial Time prossegue com sua arenga afirmando que “a má supervisão do mercado imobiliário levou a um boom de empréstimos insustentável, enquanto as restrições de ordem política paralisaram as empresas privadas”. Muito barulho tem sido feito sobre a crise imobiliária na China, com várias megaempresas de desenvolvimento imobiliário falindo, uma vez que os empréstimos da dívida que acumularam já não podiam ser pagos por meio da venda de propriedades.

Mas isso se deveu a uma regulamentação deficiente? Ouvimos a mesma causa apresentada nas crises imobiliárias nas economias capitalistas – que foram “mal regulamentadas”. Mas, tal como acontece nessas economias, a crise imobiliária da China não se deve a uma má regulamentação ou a “empréstimos insustentáveis”, mas porque o mercado imobiliário e imobiliário na China é apenas isso – parte do mercado capitalista especulativo. Ora, o próprio Xi sabe bem o que aconteceu já que disse: “a habitação é para viver, não para especulação”.

E aí jaz o X da questão. A habitação é uma necessidade humana básica, mas ela foi entregue ao setor privado com o objetivo de satisfazer as necessidades de milhões de pessoas que inundaram as cidades nas últimas décadas? A habitação – penso – deve ser feita por meio de investimento público direto; eis que é preciso construir casas para todos com rendas razoáveis e assim evitar a especulação, o aumento vertiginoso dos preços das casas e o aumento da desigualdade. Na verdade, a maior razão para o aumento da desigualdade na China nas últimas duas décadas não foi o surgimento dos bilionários, mas a desigualdade entre áreas urbanas e rurais – e entre proprietários e não proprietários.

Foi o que aconteceu no Ocidente. A China também deveria ter evitado isso. Mas na sua “sabedoria”, os líderes chineses, tal como foram aconselhados pelos seus banqueiros e economistas educados no Ocidente, optaram pelo modelo capitalista-rentista – gente que agora não hesita em os atacar.

O governo foi forçado a agir. Em primeiro lugar, com a sua política de “três linhas vermelhas”, a qual foi introduzida em 2020. Com ela, ele pretendia limitar o endividamento dos desenvolvedores imobiliários, em última análise, restringindo o seu acesso ao financiamento. Então começou a resgatar desenvolvedores, estatizando mesmo alguns deles. Contudo, permaneceram dívidas enormes nos governos locais, que suportaram o fardo de fornecer terras a estes desenvolvedores, responsabilizando-se também por angariar fundos que os financiassem. A dívida dos governos locais disparou e o calendário de pagamentos futuros é apertado.

A dívida dos governos locais situa-se agora em cerca de 25% do PIB, mas se somarmos os veículos de financiamento criados pelos governos locais (LGFV), então a dívida total desses governos fica próxima de 60% do PIB. Pior ainda, confrontados com critérios de crédito mais rigorosos a nível interno, os LGFVs recorreram aos mercados offshore e levantaram um valor recorde de 39,5 mil milhões de dólares em obrigações em dólares.

Receio que os líderes chineses não tenham aprendido a evitar essas obrigações. Pois, agora, estão fornecendo esse tipo de crédito mais fácil aos desenvolvedores imobiliários, esquecendo a frase de Xi sobre “casas para viver”. O governo neste momento está falando em ajudar o setor capitalista. Altos responsáveis do partido e do Estado divulgaram em conjunto um plano de trinta e um pontos para reforçar a economia privada e melhorar o sentimento empresarial. Várias agências governamentais também delinearam recentemente objetivos para aumentar os gastos dos consumidores em automóveis e eletrodomésticos, mas não foram dados quaisquer subsídios diretos para as famílias.

Tudo isto segue as linhas defendidas por fontes políticas como o Financial Times, que considera que “os empresários e as empresas estabelecidas precisam de estabilidade e clareza sobre os regulamentos impostos pelo governo. Um maior afrouxamento da política monetária por parte do banco central da China poderia ajudar. Pequim também precisará reestruturar a dívida do seu governo local; uma opção poderia ser uma venda imediata de ativos estatais às empresas privadas. Os montantes obtidos ajudariam as autoridades locais a evitar uma crise da dívida.”

Em outras palavras, a resposta à crise não deve ser a prevalência da propriedade pública no setor da habitação, assim como a aquisição das empresas imobiliárias endividadas, mas sim um resgate e depois uma venda de ativos estatais para pagar pelos custos, ou seja, privatização e não nacionalização.

Finalmente, devido ao alegado fenecimento da economia chinesa, o Financial Times regressa ao velho argumento dos “especialistas ocidentais” de que a China deve tornar-se uma economia liderada pelos consumidores tal como supostamente ocorre no G7. Deve fazer isso se quiser evitar a armadilha do “rendimento médio” ou o padrão japonês de estagnação.

Mas são as economias de consumo do Ocidente que estão estagnadas – e não a da China. Além disso, se “estagnação” significa ausência de inflação de preços, então isso tem um certo mérito. Ora, a China tem a taxa de inflação mais baixa de todas as principais economias do mundo, incluindo o estagnado Japão, que tenta desesperadamente criar inflação!

Embora as famílias no Ocidente estejam a sofrer a maior queda nos padrões de vida desde a Grande Depressão porque os salários não acompanham a inflação elevada, na China tem acontecido o contrário. Enquanto os salários subiram cerca de 3,5 % por ano neste país, cresceram bem menos do que isso mesmo nos outros países asiáticos, com exceção do Vietnã.

Um problema real é o desemprego juvenil, o qual está num nível superior a 20% na China, em comparação com o desemprego urbano médio de cerca de 5%. A dificuldade não surgiu porque não existem empregos na China. Eles existem, sim. Mas a economia desse país não está produzindo suficientemente empregos altamente qualificados e com altos salários, os quais eram esperados por muitos estudantes universitários. O sistema educacional da China está produzindo cada vez mais graduados em suas universidades.

Mas todos esperam conseguir empregos nas áreas financeiras e tecnológicas, mas não na indústria transformadora, na construção e na engenharia. Trata-se de um problema que afetou não apenas a China, mas também o Ocidente. As famílias em melhor situação querem que os seus filhos trabalhem para empresas de tecnologia e bancos glamorosos, em vez de qualquer trabalho “mundano” que muitas vezes pode pagar o mesmo valor. O governo ofereceu incentivos às empresas para contratar estudantes, mas não planeia projetos governamentais que possam proporcionar formação em tecnologia e inovação que possam cumprir metas sociais importantes.

Há ainda, o problema associado ao comércio exterior. Uma razão pela qual a taxa de crescimento da China tem sido relativamente baixa no último ano é o colapso do comércio internacional – o seu nível caiu em vez de aumentar. Como resultado, as exportações da China para o mundo também caíram.

Sim, isso provavelmente significa que a China deveria concentrar-se no investimento e na produção nacionais – e não mais nas exportações. Mas isso não significa transformar o sistema econômico numa economia “liderada pelos consumidores”. Como se sabe e como também tenho argumentado, o consumo advém do investimento e não vice-versa – e isso a própria economia da China tem provado sistematicamente, pelo menos até agora.

O Financial Times outros especialistas argumentam que a economia da China vai se tornar de baixo crescimento já nesta década – veja-se as últimas previsões do FMI: estas dizem que se a China cresceu 5% ao ano nos dois últimos anos, a sua taxa de expansão chegará a pouco mais de 3% ao ano no fim da década. Mas, como argumentei em outras postagens, isso não vai acontecer se a China utilizar o potencial que ainda tem para investir e crescer.

Alguns “especialistas” afirmam agora que a Índia superará a China durante a próxima década. Eis o que diz Ashoka Mody, que já foi economista do Banco Mundial e do FMI: “Desde meados da década de 1980, os observadores indianos e internacionais previram que a autoritária lebre chinesa acabaria por vacilar e a democrática tartaruga indiana venceria a corrida.”

Mas o Índice de Capital Humano referente ao ano de 2020 do Banco Mundial – que mede os resultados dos países em matéria de educação e saúde numa escala de 0 a 1 – deu à Índia uma pontuação de 0,49, abaixo do Nepal e do Quênia, que são países muito mais pobres. A China obteve uma pontuação de 0,65, semelhante àqueles obtidos por países muito mais ricos (em termos de renda per capita) como o Chile e a Eslováquia. Embora a taxa de participação feminina na força de trabalho da China tenha diminuído para cerca de 62%, contra cerca de 80% em 1990, a da Índia caiu, no mesmo período, de 32% para cerca de 25%. Especialmente nas zonas urbanas, a violência contra as mulheres dissuadiu as mulheres indianas de entrarem no mercado de trabalho.

Assumindo que as duas economias eram igualmente produtivas em 1953 (aproximadamente quando iniciaram os seus esforços de modernização), a China tornou-se mais de 50% mais produtiva no final da década de 1980 e hoje a produtividade da China é quase o dobro da Índia. Embora 45% dos trabalhadores indianos ainda se encontrem no setor agrícola altamente improdutivo, a China evoluiu até mesmo da produção simples e de mão-de-obra intensiva para emergir, por exemplo, como uma força dominante nos mercados automóveis globais, especialmente em veículos elétricos.

A China também está mais bem preparada para aproveitar as oportunidades futuras. Sete universidades chinesas estão classificadas entre as 100 melhores do mundo, com Tsinghua e Pequim entre as 20 melhores. Tsinghua é considerada a universidade líder mundial em ciência da computação, enquanto Pequim está classificada em nono. Da mesma forma, nove universidades chinesas estão entre as 50 melhores do mundo em matemática. Em contraste, nenhuma universidade indiana, incluindo os célebres Institutos Indianos de Tecnologia, está classificada entre as 100 melhores do mundo.

A China ainda tem vastas oportunidades para melhorar a infraestrutura nas suas províncias do interior. O desafio é transformar a poupança interna em investimento interno, para que o capital seja alocado em utilizações mais produtivas. Para mim, para que esses objetivos sejam atingidos, o Estado deve dirigir a alocação de recursos – ele não deve deixar que o investimento seja entregue ao setor capitalista.

Na verdade, é o setor capitalista na China que está falhando. A participação do setor privado nas 100 maiores empresas listadas da China em valor de mercado caiu de um pico de 55% em meados de 2021 para 39% em junho deste ano, perto dos níveis mais baixos em mais de três anos, de acordo com um próximo relatório de pesquisa do “think tank” Peterson Institute for International Economics, com sede em Washington D.C.

O investimento do setor privado diminuiu 0,2% no primeiro semestre de 2023 em relação ao ano anterior, a primeira contração desde que a coleta de dados oficiais começou em 2005, com excepção de 2020, quando a economia foi assolada pela pandemia. Em contrapartida, o investimento das empresas estatais cresceu 8,1% no mesmo período.

N,T.: É evidente que o Michael Roberts deseja “longa vida” para o capitalismo chinês… desde que ele caminhe para o socialismo.

{kind=link}

Você precisa fazer login para comentar.